Selbstständig machen

Der Schritt in die Selbstständigkeit ist emotional aufgeladen – eine Mischung aus Hoffnung und Respekt vor der Bürokratie. Gleichzeitig ist die Selbstständigkeit für viele der Traumstart in die berufliche Freiheit. Egal, ob Sie aus der Arbeitslosigkeit, direkt nach dem Studium oder aus einem Job heraus durchstarten: Sich selbstständig zu machen, ist primär ein gut geplanter Marathon. In diesem Guide erfahren Sie alles, was Sie für ein sicheres Fundament benötigen – von der ersten Idee bis zum ersten zahlenden Kunden.

Das Wichtigste auf einen Blick

- Idee: Finden Sie eine gute Geschäftsidee, die ein Problem löst oder einen Bedarf deckt.

- Planung: Erstellen Sie einen einfachen Businessplan mit Zielen, Marktanalyse, Kosten und Einnahmen.

- Finanzen: Klären Sie, wie viel Startkapital Sie benötigen, um Ausgaben zu decken. Sichern Sie sich ggf. den Gründungszuschuss der Arbeitsagentur.

- Rechtsform: Wählen Sie eine passende Rechtsform (Kleingewerbe, Einzelunternehmen, GbR, GmbH oder UG).

- Anmeldung: Gewerbeanmeldung beim Gewerbeamt (für Gewerbetreibende) oder Anmeldung beim Finanzamt (für Freiberufler).

- Absicherung: Denken Sie an Betriebs- oder Berufshaftpflichtversicherung, Kranken- und Rentenversicherung sowie Altersvorsorge.

- Marketing: Überlegen Sie, wer Ihre Kunden sind und wie Sie diese erreichen. Nutzen Sie Werbung (z.B. auf Social Media), um sichtbar zu werden.

- Durchhalten: Bleiben Sie geduldig und flexibel. Der Anfang ist immer schwierig!

In Deutschland gibt es rund 3,7 Millionen Selbstständige, davon 2,2 Millionen (54 %) Solo-Selbstständige. Jedes Jahr werden knapp 4.000 Startups gegründet, 36 % von Frauen. Allerdings scheitern 10-15 % der Unternehmen bereits im ersten Jahr, nach 3 Jahren sind schon 80 % wieder vom Markt verschwunden.

Definition: Wann ist man selbstständig?

Selbstständig (Englisch: self-employed) ist man, wenn Sie beruflich auf eigene Rechnung und Verantwortung arbeiten, also nicht bei einem Arbeitgeber angestellt sind, sondern Ihre Leistungen selbst anbieten, Preise festlegen und das unternehmerische Risiko tragen. Bedeutet: Sie entscheiden eigenständig, wann, wie und für wen Sie arbeiten, kümmern sich um Kunden, Finanzen und Organisation und sind auch selbst für Steuern sowie Versicherungen verantwortlich.

Welche Voraussetzungen muss ich erfüllen?

Um sich selbstständig zu machen, müssen Sie grundlegende Voraussetzungen erfüllen: Zuerst brauchen Sie natürlich eine tragfähige Geschäftsidee und sollten alle nötigen fachlichen Kenntnisse oder Qualifikationen mitbringen, um Ihre Leistung anbieten zu können. Außerdem müssen Sie zuverlässig und organisiert sein, da Sie sich selbst um Planung, Kunden und Finanzen kümmern. Wichtig ist zudem, dass Sie bereit sind, Verantwortung zu übernehmen und finanzielle Risiken einzugehen.

Vor- und Nachteile der Selbstständigkeit

Vorteile |

Nachteile |

| Flexible Arbeitszeiten | Unsicheres Einkommen |

| Selbstverwirklichung | Viel Verantwortung |

| Große Freiheiten | Keine Lohnfortzahlung |

| Eigene Entscheidungen | Finanzielles Risiko |

| Hohe Gewinnchancen | Wenig Freizeit (am Anfang) |

| Eigene Ideen umsetzen | Bürokratie & Organisation notwendig |

Test: Passt Selbstständigsein zu mir?

Nicht jeder ist für die Selbstständigkeit gemacht. Ob die Selbstständigkeit zu Ihnen passt, können Sie mithilfe unseres Schnelltests herausfinden: Klicken Sie gleich online an, was auf Sie zutrifft:

- Meine Familie unterstützt mich.

- Mein Partner kann uns finanziell unterstützen.

- Meine Familie nimmt mögliche Abstriche in Kauf.

- Meine Familie akzeptiert den großen Zeitaufwand.

- Ich habe bereits eine konkrete Idee.

- Ich konnte schon andere von meiner Idee überzeugen.

- Ich besitze genügend Eigenkapital und Rücklagen.

- Ich habe mich über eine Förderung informiert.

- Ich habe ein großes Netzwerk.

- Ich besitze langjährige Erfahrung und Expertise.

- Ich kann schnell gute Entscheidungen treffen.

- Ich kenne die Branche und decke einen Bedarf.

- Ich kann mich nebenberuflich selbstständig machen.

- Ich bin vom Erfolg meiner Idee überzeugt.

- Angst vor dem Scheitern habe ich nicht.

- Ich bin bereit, Risiken einzugehen.

Auswertung

Bei weniger als 10 Haken, sollten Sie Ihren Wunsch, sich selbstständig zu machen, noch reifen und sich beraten lassen oder mehr Unterstützung suchen. Bei mehr als 10 Kreuzen erfüllen Sie bereits viele wichtige Voraussetzungen.

Wie finde ich eine passende Geschäftsidee?

Eine passende Geschäftsidee finden Sie, indem Sie zunächst Ihre eigenen Stärken, Interessen und Erfahrungen analysieren und überlegen, was Sie gut können oder gerne machen. Anschließend schauen Sie sich zentrale Probleme oder Bedürfnisse im Alltag der Menschen oder in bestimmten Branchen an und überlegen, welche (einfache, günstige) Lösung Sie hierfür anbieten können. Oft hilft es, Trends zu beobachten und zu prüfen, ob sich daraus Chancen ergeben – etwa gerade durch KI. Wichtig ist jedoch, dass die Idee nicht nur zu Ihnen passt, sondern primär eine möglichst hohe Nachfrage befriedigt und Sie sich damit von anderen Anbietern abheben können.

Beispiele: Was sind erfolgreiche Geschäftsmodelle?

Erfolgreiche Geschäftsmodelle gibt es in vielen Bereichen. Die erfolgreichsten lösen ein Problem, das viele Menschen betrifft. Besonders niedrig sind die Einstiegshürden für Dienstleistungen wie Coaching, Beratung oder Reparaturservices. Online-Shops oder Produkte, die Sie im Internet verkaufen, insbesondere Abo-Modelle, liefern überdies regelmäßige Einnahmen. Plattformen, die Anbieter und Kunden zusammenbringen, sowie lokale Dienstleistungen wie Gastronomie oder Handwerk können ebenfalls gut funktionieren, wenn Qualität und Nachfrage stimmen.

Lohnende Bereiche für die Selbstständigkeit

Bereich |

Ideen |

| IT-Dienstleistungen | KI-Agenten-Entwickler SEO- & GEO-Berater Programmierer App-Entwickler Cybersecurity-Berater Online-Shop-Betreiber |

| Beratung & Coaching | Bewerbungscoaches Unternehmensberater Energieberater E-Learning-Anbieter |

| Gesundheit & Fitness | Fitnesstrainer Yoga-Coaches Ernährungsberater Foodtruck |

| Autorentätigkeiten | Copywriter Ghostwriter Redenschreiber Content Creator |

| Ortsnahe Dienstleistungen | Hochzeitsplaner Immobilienmakler Tourguide Reparaturservice Schmuckdesigner |

Selbstständig machen ohne Idee: Wie geht das?

Auch ohne zündende Geschäftsidee können Sie sich selbstständig machen, indem Sie z.B. ein bestehendes Modell übernehmen oder erfolgreiche Konzepte adaptieren und auf Ihre Branche übertragen. Beobachten Sie am Markt, welche Trends gerade entstehen, für die noch Lösungen fehlen. Eine weitere Möglichkeit ist der Einstieg in ein Franchise-System, bei dem Sie ein erprobtes Konzept übernehmen. Bekannte Beispiele sind Subway, L’Osteria, McFIT, Fressnapf oder Fielmann. Auch der Austausch mit anderen Selbstständigen, Workshops oder Gründerberatungen kann helfen, passende Ideen zu entwickeln.

Kann ich mich auch ohne Meister selbstständig machen?

In Deutschland ist es auch ohne Meisterbrief möglich, sich selbstständig zu machen – allerdings hängt das von der Art des Handwerks ab. Nach der Handwerksordnung (HwO) wird zwischen zulassungspflichtigen und zulassungsfreien bzw. handwerksähnlichen Gewerben unterschieden. Für zulassungspflichtige Handwerke gibt es Ausnahmen, wenn Sie z.B. einen Altgesellenstatus mit entsprechender Berufserfahrung nachweisen oder einen Betriebsleiter mit Meistertitel einstellen. Bei zulassungsfreien Handwerken (Anlage B1) und handwerksähnlichen Gewerben (Anlage B2) können Sie sich hingegen auch ohne Meisterbrief selbstständig machen. Hier reicht in der Regel die Gewerbeanmeldung.

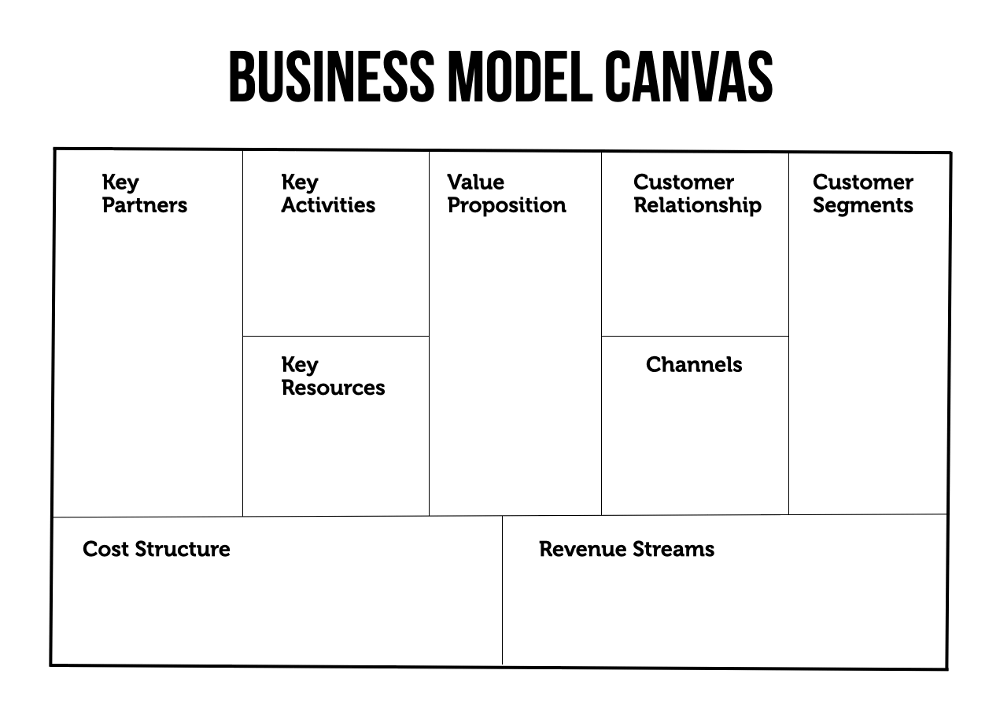

Was ist ein Business Model Canvas?

Ein Business Model Canvas ist ein visuelles Werkzeug, mit dem Sie Ihr Geschäftsmodell übersichtlich auf einer einzigen Seite darstellen und planen können. Es hilft Ihnen dabei, alle wichtigen Bestandteile eines Unternehmens strukturiert zu durchdenken und Zusammenhänge zu erkennen. Typischerweise besteht das Canvas aus neun Bausteinen:

- Kundensegmente

- Wertangebot

- Kanäle

- Kundenbeziehungen

- Einnahmequellen

- Schlüsselressourcen

- Schlüsselaktivitäten

- Schlüsselpartner

- Kostenstruktur

Diese Felder werden in einer Vorlage ausgefüllt, sodass Sie schnell sehen, wie Ihr Unternehmen funktioniert, wer Ihre Kunden sind, wie Sie Geld verdienen und welche Ressourcen Sie benötigen. Das Business Model Canvas eignet sich besonders für Gründerinnen und Gründer, um Ideen zu entwickeln, zu strukturieren und zu überprüfen, bevor sie einen ausführlichen Businessplan erstellen.

Business Model Canvas Beispiel

Business Model Canvas Vorlage (PDF)

Wie schreibe ich einen Businessplan?

Überdies sollten Sie vor dem Start in die Selbstständigkeit immer einen Businessplan schreiben. Er hilft Ihnen, Ihre Geschäftsidee strukturiert zu durchdenken und realistisch zu prüfen, ob sie umsetzbar und wirtschaftlich tragfähig ist. In dem bis zu 20-seitigen Dokument setzen Sie sich mit wichtigen Fragen auseinander. Idealerweise enthält Ihr Businessplan folgende Angaben:

- Informationen zum Gründer

- Beschreibung der Geschäftsidee

- Markt- und Wettbewerbsanalyse

- Zielgruppenbeschreibung

- Finanzplanung

- Marketingstrategie

- Chancen und Risiken

Durch den Plan erkennen Sie frühzeitig mögliche Modelllücken oder Problemfelder. Wenn Sie eine externe Unterstützung oder Finanzierung benötigen, etwa von Banken, Investoren oder Förderstellen, ist ein Businessplan oft eine zwingende Grundlage, um Ihr Vorhaben zu erklären.

Marktcheck: Ideen immer prüfen!

Ein gründlicher Marktcheck ist absolut unerlässlich für ein erfolgreiches Startup. Entscheidend ist, dass Ihr Angebot auf eine genügend große Nachfrage trifft und welche Marktbegleiter es bereits gibt. Indem Sie ähnliche Produkte oder Dienstleistungen vergleichen, können Sie besser einschätzen, ob Ihre Idee Chancen hat und realistisch die nächsten 3-5 Jahre übersteht.

Wie viel kostet es, sich selbstständig zu machen?

Die Kosten für die Selbstständigkeit können stark variieren, je nachdem, wie Sie gründen und welche Branche Sie wählen – hier ein Überblick, was typischerweise auf Sie zukommt:

Einmalige Gründungskosten

Posten |

Einzelunternehmen |

UG, GmbH |

| Gewerbeanmeldung | 15-65 € | 15-65 € |

| Notarkosten | entfällt | 300-1.000 € |

| Handelsregister | entfällt (außer e.K.) | 150-250 € |

| Beratung, Anwalt | optional (ab 200 €) | empfohlen (500 €+) |

Notwendiges Startkapital (nach Rechtsform)

- Einzelunternehmen: 0 € (Sie haften aber privat)

- UG (haftungsbeschränkt): ab 1 € (empfohlen sind mindestens 1.000 €)

- GmbH: 25.000 € (davon mindestens 12.500 € bei Gründung)

Hinzu kommen teils noch Kosten für den Notar (GmbH-Gründung). Denken Sie auch an einmalige Kosten für die Anschaffung von Computer, Monitor, Software-Lizenzen, Logo-Design, Website-Erstellung, Visitenkarten.

Betriebliche Fixkosten (Monat)

- Geschäftskonto: 5-20 €

- Buchhaltungssoftware (inkl. E-Rechnungs-Pflicht): 15-40 €

- Betriebshaftpflicht: 15-50 € (je nach Branche)

- IT, Domain, Webhosting: 10-30 €

- Steuerberater (Basispaket): 80-200 €

- Büromiete: 0-1.000 €

Persönliche Absicherung

- Krankenversicherung: ab 220-900 €

- Rentenversicherung: 112 € (freiwillig oder Pflicht)

- Unternehmerlohn: Wie viel wollen Sie sich zahlen?

Gut zu wissen: Viele Gründungskosten und laufende Ausgaben können Sie später als Betriebsausgaben steuerlich geltend machen.

Viele Gründer unterschätzen die privaten Krankenkassenbeiträge und die Einkommensteuer-Vorauszahlungen, die meist nach dem ersten Steuerbescheid rückwirkend fällig werden. Legen Sie deshalb von jedem verdienten Euro 30-45 % für das Finanzamt beiseite und planen Sie einen Liquiditätspuffer für mindestens 3-6 Monate ein.

Wie viel muss ich verdienen, um 3000 € netto zu haben?

Um 3.000 € netto im Monat zu haben, hängt der benötigte Bruttobetrag von Ihrer persönlichen Situation ab, z.B. von Steuerklasse, Versicherungen und weiteren Abzügen. Als Angestellter in Deutschland benötigen Sie etwa 4.800 € bis 5.200 € brutto monatlich, um auf rund 3.000 € netto zu kommen. Als Selbstständiger ist die Rechnung komplexer, da Sie zusätzlich selbst für Steuern sowie Kranken- und Altersvorsorge aufkommen müssen. Daher sollten Sie eher einen monatlichen Umsatz von etwa 5.500 € bis 7.000 € anstreben, damit nach Abzug aller Kosten und Steuern ungefähr 3.000 € netto übrig bleiben.

Selbstständig machen ohne Eigenkapital: Wie?

Selbstständig machen ohne Eigenkapital? Das geht, wenn Sie ein Geschäftsmodell wählen, das mit geringen Startkosten auskommt und vorhandene Ressourcen nutzt. Besonders gut eignen sich dafür Dienstleistungen wie Beratung, Coaching oder handwerkliche Tätigkeiten, bei denen Sie hauptsächlich Ihre Zeit und Ihr Wissen einsetzen und keine großen Investitionen nötig sind. Eine weitere Möglichkeit ist, nebenberuflich zu starten und die Einnahmen gleich wieder ins Geschäft zu reinvestieren.

Welche Fördermittel gibt es für Gründer?

Für Gründerinnen und Gründer gibt es in Deutschland zahlreiche Fördermittel und -töpfe. Dazu gehören vorrangig Zuschüsse, die nicht zurückgezahlt werden müssen, wie etwa der Gründungszuschuss der Arbeitsagentur oder das EXIST-Gründerstipendium für Studierende und Absolventen. Daneben gibt es geförderte Kredite von der KfW-Bank, die oft auch ohne Eigenkapital genutzt werden können. Überdies bieten Business-Angel und Venture-Capital-Gesellschaften Beteiligungskapital. Allerdings müssen Sie hierfür Anteile an Ihrem Unternehmen verkaufen.

Welche Rechtsform ist die richtige?

Die richtige Rechtsform hängt davon ab, wie Sie gründen möchten, wie hoch Ihr Risiko ist und ob Sie alleine oder mit anderen starten. Für viele Solopreneure ist das Einzelunternehmen die einfachste und schnellste Lösung. Die Kosten sind gering, dafür haften Sie persönlich und unbeschränkt. Wenn Sie sich zusammen mit anderen selbstständig machen, ist eine GbR (Gesellschaft bürgerlichen Rechts) oft die beste Wahl. Auch hier haften aber alle Gesellschafter persönlich. Mehr Schutz bieten Kapitalgesellschaften wie die UG (haftungsbeschränkt) oder die GmbH. Diese begrenzen die Haftung auf das Firmenvermögen, erfordern aber mehr Startkapital und höhere Gründungskosten.

Rechtsform |

Gründer |

Stammkapital |

Haftung |

| Einzelunternehmer | 1 | 0 € | Privatvermögen (unbeschränkt) |

| GbR | Mind. 2 | 0 € | Privatvermögen (unbeschränkt) |

| UG | Mind. 1 | 1 € (pro Gesellschafter) | Beschränkt auf Gesellschaftsvermögen |

| GmbH | Mind. 1 | 25.000 € | Beschränkt auf Gesellschaftsvermögen |

Bedenken Sie bei Ihrer Entscheidung Ihre langfristigen Ziele. Sie können die Rechtsform zwar auch später ändern, das ist jedoch mit Aufwand und zusätzlichen Kosten verbunden.

Selbstständig machen mit Kleingewerbe

Ein Kleingewerbe ist eine besonders einfache Form der Selbstständigkeit, die sich für Gründer eignet, die alleine starten und nur einen kleinen bis mittleren Umsatz erwarten. Sie melden dafür ein Gewerbe beim zuständigen Gewerbeamt an und gelten rechtlich als Einzelunternehmer. Wenn Ihr Umsatz unter bestimmten Grenzen liegt (bis 22.000 € im Vorjahr, 50.000 € im laufenden Jahr), können Sie die Kleinunternehmerregelung beim Finanzamt nutzen und müssen Sie keine Umsatzsteuer ausweisen. Zudem reicht eine einfache Buchführung (Einnahmen-Überschuss-Rechnung, EÜR). Allerdings haften Sie auch hierbei persönlich und unbeschränkt mit Ihrem Privatvermögen für Schulden des Unternehmens.

Wie kann ich ein Gewerbe anmelden?

Um ein Gewerbe anzumelden, müssen Sie zunächst zum zuständigen Gewerbeamt Ihrer Stadt oder Gemeinde gehen oder die Anmeldung online durchführen, falls das angeboten wird. Dort füllen Sie einen Gewerbeantrag aus und geben Ihre persönlichen Daten, die Art Ihrer Tätigkeit sowie den geplanten Beginn der Selbstständigkeit an. In der Regel benötigen Sie dafür einen Personalausweis oder Reisepass. Nach der Anmeldung informiert das Gewerbeamt automatisch andere Stellen wie das Finanzamt, die Industrie- und Handelskammer (IHK) oder die Handwerkskammer. Vom Finanzamt erhalten Sie anschließend einen Fragebogen zur steuerlichen Erfassung, den Sie ausfüllen müssen, um Ihre Steuernummer zu bekommen. Sobald dieser Prozess abgeschlossen ist, dürfen Sie offiziell mit Ihrer gewerblichen Tätigkeit beginnen.

Wichtige Anmeldungen

| Einzelunternehmer, GbR | GmbH, UG | Freiberufler | |

| Gewerbeamt | ✓ | ✓ | – |

| Finanzamt | ✓ | ✓ | ✓ |

| Handelsregister | ✓ | – | – |

| IHK | ✓ | ✓ | – |

Handwerker müssen sich bei der zuständigen Handwerkskammer registrieren. Ebenso kann eine Anmeldung bei einer Berufsgenossenschaft erforderlich sein.

Welche Versicherungen brauchen Selbstständige?

Selbstständige sollten sich je nach Tätigkeit und Risiko unbedingt gegen verschiedene Bereiche absichern. Eine der wichtigsten Versicherungen ist die Krankenversicherung, da sie in Deutschland verpflichtend ist. Sie können zwischen gesetzlicher und privater Krankenversicherung wählen. Ebenfalls unverzichtbar ist die Haftpflichtversicherung, insbesondere eine Betriebshaftpflicht, die Schäden abdeckt, die Sie im Rahmen Ihrer Tätigkeit bei Dritten verursachen. Für bestimmte Berufe, vor allem mit beratender oder sensibler Tätigkeit, ist zusätzlich eine Berufshaftpflichtversicherung sinnvoll oder sogar notwendig.

Darüber hinaus kann eine Berufsunfähigkeitsversicherung sinnvoll sein, um sich abzusichern, falls Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können. Je nach Tätigkeit kommen weitere Versicherungen infrage – etwa Inventar- oder Betriebsversicherung für Betriebsmittel, eine Rechtsschutzversicherung für juristische Streitigkeiten oder eine Rentenversicherung für die Altersvorsorge, die von Selbstständigen meist eigenverantwortlich organisiert werden muss.

Welche Steuern muss ich zahlen?

Als Selbstständiger müssen Sie Steuern zahlen. Welche anfallen, hängt von der Rechtsform des Unternehmens ab. Für eine Personengesellschaft oder als Einzelunternehmer müssen Sie diese Steuern abführen:

-

Einkommensteuer

Selbstständige zahlen Steuern auf das Einkommen. Grundlage für die Steuerlast ist der Gewinn, gemindert um abzugsfähige Betriebsausgaben. Der Steuersatz richtet sich nach Ihrem Einkommen. Je mehr Sie verdienen, desto höher der Steuersatz. Bis zum Grundfreibetrag von 12.348 Euro Euro (Stand: 2026) bleibt Ihr Einkommen steuerfrei.

-

Gewerbesteuer

Sie zahlen Gewerbesteuer, wenn Ihr Gewerbeertrag den geltenden Freibetrag von 24.500 Euro überschreitet. Die Berechnung der Steuerlast erfolgt über die Formel: Gewerbeertrag × 3,5 Prozent × Hebesatz der Gemeinde. Der Hebesatz ist je nach Standort unterschiedlich – was großen Einfluss auf die Gewerbesteuer hat!

-

Umsatzsteuer

Fallen Sie nicht unter die Kleinunternehmerregelung, müssen Sie Umsatzsteuer ausweisen und an das Finanzamt abführen. Der Steuersatz beträgt 19 % (ermäßigt 7 % für bestimmte Produkte und Leistungen).

Sind Sie freiberuflich selbstständig, zahlen Sie ebenfalls Steuern. Da Sie jedoch kein Gewerbe anmelden müssen, fällt die Gewerbesteuer weg.

Wo kann ich mir Beratung holen?

In Deutschland können Sie sich von mehreren Stellen bei der Gründung beraten lassen. Eine kostenlose oder kostengünstige Beratung bieten die Industrie- und Handelskammern (IHK) und Handwerkskammern (HWK) – insbesondere bei grundlegende Fragen zu Rechtsform, Finanzierung, Businessplan und Formalitäten. Auch Jobcenter und Arbeitsagentur beraten Gründerinnen und Gründer kostenlos, wenn sie aus der Arbeitslosigkeit starten oder einen Gründungszuschuss möchten.

Eine weitere Anlaufstelle ist die Gründerplattform des Bundes, die Informationen und regionale Beratungsangebote bündelt. Für tiefergehende wirtschaftliche, finanzielle oder strategische Fragen können Sie eine private Gründerberatung in Anspruch nehmen, die oft über Programme wie die BAFA-Förderung gefördert wird. Ferner gibt es regionale Förder- und Beratungsnetzwerke oder Gründungszentren an Hochschulen. Insgesamt lohnt es sich, zuerst mit den kostenlosen öffentlichen Stellen zu starten und bei Bedarf gezielt zusätzliche, geförderte Beratungen hinzuzuziehen.

FAQ – Häufige Fragen zur Selbstständigkeit

Welche Voraussetzungen brauche ich für die Selbstständigkeit?

Eine gute Geschäftsidee, unternehmerisches Denken und persönliche Eigenschaften wie Motivation, gutes Zeitmanagement und Durchhaltevermögen sind entscheidend. Je nach Branche können Qualifikationen und Genehmigungen nötig sein. Außerdem müssen rechtliche und steuerliche Formalitäten erledigt werden.

Brauche ich eine Ausbildung oder einen Abschluss?

Das hängt von der Tätigkeit ab: In reglementierten Berufen sind Abschlüsse Pflicht, in vielen anderen nicht. Fachwissen und Erfahrung erhöhen aber immer die Erfolgschancen.

Muss ich ein Gewerbe anmelden?

Gewerbetreibende müssen ihr Gewerbe anmelden, Freiberufler nicht. Diese melden sich direkt beim Finanzamt an. Die Einstufung hängt von der Tätigkeit ab.

Wie viel Startkapital ist nötig?

Das variiert stark je nach Branche. Neben Gründungskosten sollten auch laufende Ausgaben und private Lebenshaltung berücksichtigt werden. Insgesamt sollten Sie 5.000-12.500 € zur Verfügung haben.

Ist ein Businessplan Pflicht?

Nein, aber sehr empfehlenswert. Er hilft bei Planung und Strategie und ist oft Voraussetzung für Förderungen oder Kredite. Überdies sehen Sie darin gleich mögliche Lücken in Ihrem Businessmodell.

Kann ich nebenberuflich starten?

Ja, das ist sogar ein gängiger Einstieg mit geringerem Risiko. Wichtig ist nur, dass Sie Ihren Arbeitsvertrag prüfen, den Arbeitgeber informieren und nicht in Konkurrenz zum Arbeitgeber treten.

Welche Versicherungen benötige ich?

Eine Krankenversicherung ist Pflicht. Eine Haftpflichtversicherung wird dringend empfohlen. Berufsunfähigkeits- und ggf. Betriebshaftpflichtversicherung sind sinnvoll. Auch die Altersvorsorge sollte eingeplant werden.

![]()