Definition: Was ist ein internes Rechnungswesen?

Das interne Rechnungswesen (englisch: internal accounting, management accounting) ist ein Teilbereich des betrieblichen Rechnungswesens und dient laut BWL der Dokumentation, Planung, Steuerung und Kontrolle der internen Finanzströme und Prozesse. Auf der Grundlage dieser Daten kann die Geschäftsleitung fundierte strategische Entscheidungen für das Unternehmen und dessen Zukunft treffen.

Ist internes Rechnungswesen gleich Controlling?

Die Begriffe internes Rechnungswesen und Controlling werden häufig synonym verwendet. Sie sind es aber nicht: Das Controlling ist ein Teil des internen Rechnungswesens, die Grenzen sind allerdings fließend. Ein Controller hat zum Beispiel neben einer kontrollierenden und planenden auch eine beratende Funktion. Zudem zieht er weitere Quellen hinzu, etwa aus dem Marketing und der Logistik.

Unterschied internes und externes Rechnungswesen

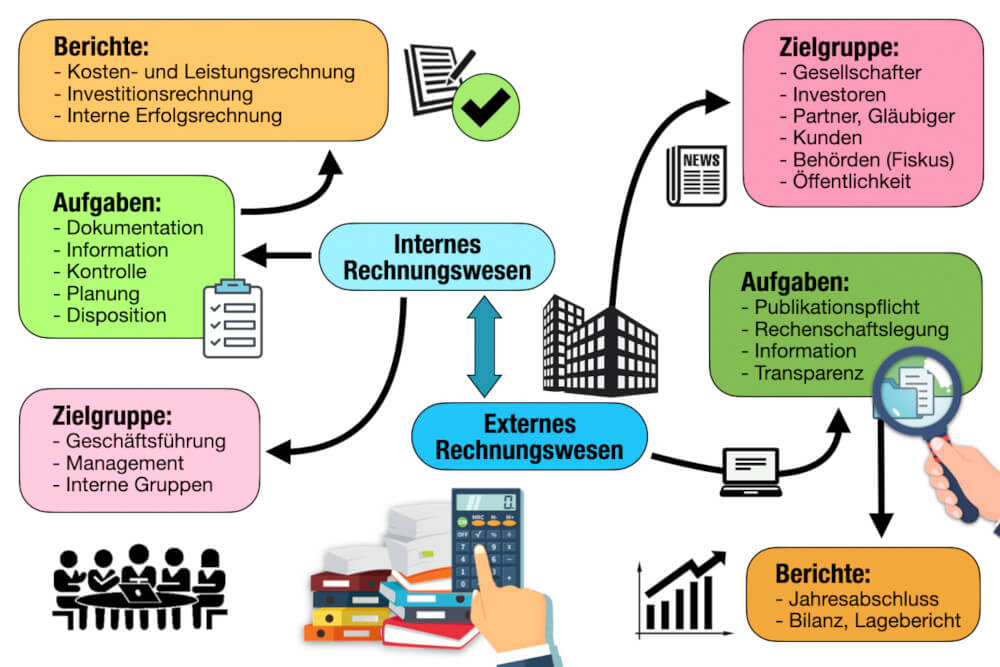

Internes und externes Rechnungswesen sind zwei von vier zentralen Bereichen des gesamten Rechnungswesens im Unternehmen (Die anderen sind: Vergleichs- und Planungsrechnung). Beide spielen eine wichtige Rolle bei der Erfassung und Auswertung von Finanzdaten. Sie haben jedoch unterschiedliche Schwerpunkte und Funktionen.

Was unterscheidet externes und internes Rechnungswesen?

Die Unterschiede von internem und externem Rechnungswesen im Überblick:

| Internes Rechnungswesen | Externes Rechnungswesen | |

| Zweck | Erfüllt gesetzliche Vorgaben: Publizitätspflicht transparenter Finanzinformationen | Unterstützt die Unternehmenssteuerung und -planung |

| Zielgruppe | Externe Gruppen (Stakeholder, Behörden, Öffentlichkeit) | Interne Entscheidungsträger (Management, Geschäftsführung) |

| Vorgaben | Strenge gesetzliche Vorschriften (durch HGB) | Keine festen Vorgaben |

| Inhalt | Standardisierte, vergleichbare Daten | Detaillierte, unternehmensspezifische Daten |

| Berichte | Jahresabschluss, Bilanz, Gewinn- und Verlustrechnung (GuV), manchmal auch quartalsweise | Regelmäßige interne Berichte, oft flexibel nach Bedarf und anpassbar |

| Zeit | Vergangenheit | Gegenwart & Zukunft |

Internes Rechnungswesen – Grundlagen

Das interne Rechnungswesen wird benötigt, um einen umfassenden Überblick über die Kosten und Erträge eines Unternehmens zu erhalten. Es liefert vor allem notwendige Kennzahlen und Analysen.

Durch die Bereitstellung dieser Daten können interne Gruppen – vor allem Management und Geschäftsführung – fundierte, strategische Entscheidungen treffen, die die Wirtschaftlichkeit des Unternehmens verbessern. Dabei geht es zum Beispiel darum, Produktionsprozesse zu optimieren, Kosten zu senken oder Investitionen zu planen.

Welche Aufgaben hat das interne Rechnungswesen?

Die Aufgaben des internen Rechnungswesens gliedern sich in drei große Teilbereiche:

1. Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung (KLR) dient dazu, die Kosten eines Unternehmens systematisch zu erfassen, zu analysieren sowie die Leistungen zu bewerten. Die KLR hilft dem Unternehmen, zu verstehen, wo Kosten entstehen und wie sie die erbrachten Leistungen beeinflussen. Die Kosten- und Leistungsrechnung wird wiederum unterteilt in:

- Kostenartenrechnung: Materialkosten, Löhne, Energiekosten

- Kostenstellenrechnung: Verwaltung, Produktion

- Kostenträgerrechnung: weist Kosten den Produkten oder Dienstleistungen zu

2. Investitionsrechnung

Die Investitionsrechnung unterstützt das Management bei der Entscheidung, ob und welche Investitionen sinnvoll sind. Sie hilft zum Beispiel, die finanziellen Auswirkungen von Investitionen zu bewerten und zu entscheiden, ob ein Projekt oder eine Anschaffung langfristig rentabel ist. Es gibt in der BWL verschiedene Verfahren, um Investitionen zu bewerten – zum Beispiel die Kapitalwertmethode oder die Amortisationsrechnung.

3. Interne Erfolgsrechnung

Die interne Erfolgsrechnung zeigt detailliert auf, wie erfolgreich das Unternehmen oder bestimmte Teile davon sind. Sie misst den Gewinn und die Wirtschaftlichkeit auf der Grundlage der erzielten Deckungsbeiträge. Diese Daten sind entscheidend, um festzustellen, ob einzelne Produkte, Abteilungen oder ganze Projekte Gewinn erwirtschaften und wie effizient Ressourcen genutzt werden.

Internes Rechnungswesen Mindmap

Um Ihnen den Einstieg in das interne Rechnungswesen zu erleichtern, haben wir eine „Internes Rechnungswesen Mindmap“ erstellt. Diese gibt Ihnen einen schnellen Überblick über alle wichtigen Begriffe und Bereiche des internen Rechnungswesens und hilft dabei, die Zusammenhänge im Rechnungswesen besser zu verstehen.

Sie können sich die Rechnungswesen Mindmap zusätzlich als kostenloses PDF herunterladen:

Internes Rechnungswesen Mindmap (PDF)

Was andere dazu gelesen haben

- Buchhaltung lernen: Grundlagen, Ausbildung + Software

- Lohnbuchhaltung lernen: Aufgaben, Jobs, Gehalt & Software