Key Facts

- Definition: Die Umschlagmethode ist ein Budgetierungssystem, bei dem das monatliche Einkommen physisch auf verschiedene Kategorien und Umschläge aufgeteilt wird.

- Funktion: Sie bestimmen Ihr Budget für verschiedene Bereiche und verteilen zu Beginn des Monats Ihr Einkommen als Bargeld in beschriftete Umschläge. Fällige Ausgaben werden dann aus diesen Umschlägen bezahlt.

- Ziel: Durch die Methode strukturieren Sie Ihre Finanzen, können Geld für bestimmte Zwecke ansparen und den Überblick über Ein- und Ausgaben behalten.

- Ausgabenstopp: Ist ein Umschlag vor dem Monatsende aufgebraucht (z.B. Shopping), geben Sie in dieser Kategorie kein Geld mehr aus. Für kommende Monate muss dann möglicherweise das Budget angepasst werden.

- Zielgruppe: Besonders geeignet ist das System für Menschen mit chronischen Budgetproblemen, Impulskäufer, Studenten und Familien mit unübersichtlichen Alltagsausgaben.

Was ist die Umschlagmethode genau?

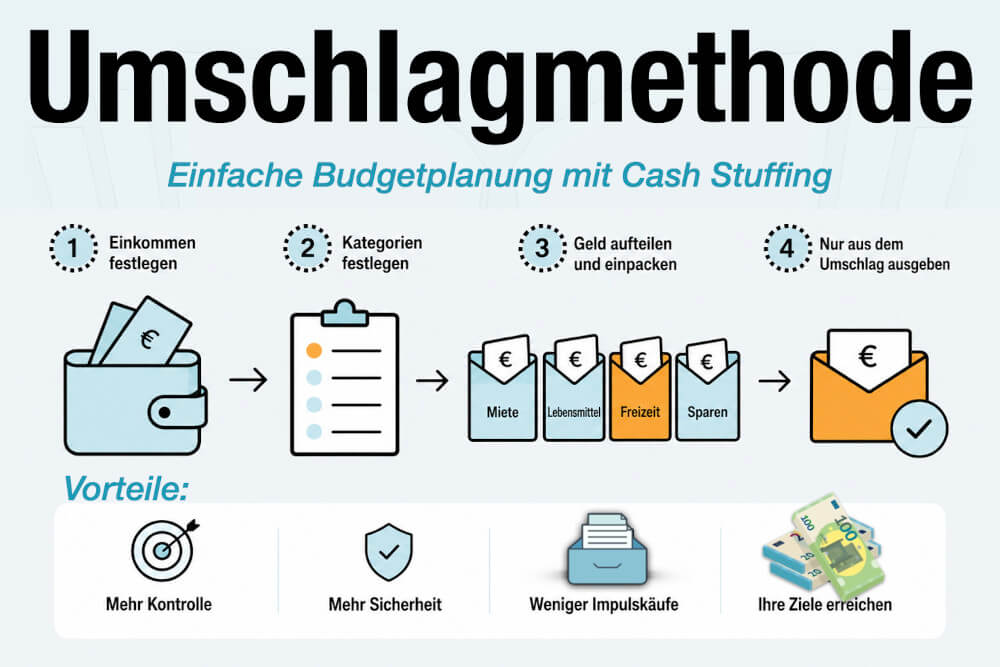

Die Umschlagmethode (Englisch: Cash Stuffing) ist ein physisches Budgetierungssystem, bei dem Sie Ihr verfügbares Einkommen für variable Kosten zu Beginn des Monats in bar abheben und auf verschiedene, beschriftete Briefumschläge (oder Fächer in einem Finanzplaner) aufteilen. Jeder Umschlag repräsentiert eine bestimmte Ausgabenkategorie Ihres Alltags – z.B. Lebensmittel, Freizeit, Tanken oder Kleidung.

Das einfache Prinzip der Umschlagmethode: Sie dürfen für die jeweilige Kategorie im Laufe des Monats ausschließlich das Geld ausgeben, das sich in dem dazugehörigen Umschlag befindet. Ist der Umschlag leer, ist das Budget für diesen Bereich aufgebraucht. Ein Umschichten zwischen den Umschlägen ist zwar in Notfällen erlaubt, untergräbt jedoch langfristig die Disziplin des Systems.

Anleitung: So funktioniert die Umschlagmethode

Cash Stuffing punktet durch einfache Umsetzung, trotzdem braucht es die richtige Vorbereitung. Wenn Sie einfach nur Geld vom Konto abheben und blind in Umschläge füllen, erreichen Sie nichts. Wir erklären die Umschlagmethode deshalb Schritt für Schritt:

-

Fixkosten

Regelmäßige monatliche Kosten in gleicher Höhe (z.B. Miete, Strom, Versicherungen, Kreditraten, Streaming-Abos).

-

Variable Kosten

Flexible Kosten, die jeden Monat unterschiedlich ausfallen können (z.B. Lebensmittel, Freizeitaktivitäten, Kleidung, Shopping, Reisen, Transport).

-

Sinking Fund 1

Hier sparen Sie Geld sowohl für wiederkehrende Kosten (z.B. Rundfunkbeitrag, jährliche Versicherungen) als auch für unregelmäßige Ausgaben (z.B. Reparaturen).

-

Sinking Fund 2

Dieser Umschlag ist für langfristig größere Ausgaben (z.B. einen Urlaub, eine neue Couch) sowie individuelle Sparziele oder langfristigen Vermögensaufbau (z.B. 200 Euro jeden Monat, die später investiert werden).

- Lebensmittel

- Freizeit/Restaurant

- Tanken

- Öffentliche Verkehrsmittel

- Kleidung

- Friseur / Beauty

- Hobbys

- Gesundheit

- Bildung

- Haustiere

- Notgroschen / Rücklagen

-

Neues Budget erhöhen

Das übrige Geld kommt in den zugehörigen Umschlag für den nächsten Monat – hier haben Sie dann entsprechend mehr Geld zur Verfügung.

-

Übriges Geld ansparen

Sie stecken das Geld in einen langfristigen „Spar-Umschlag“, überweisen es auf ein separates Sparkonto oder investieren es zum Beispiel in Aktien, ETFs oder andere Anlageformen.

1. Analysieren Sie Ihre Einnahmen

Für den Anfang brauchen Sie eine genaue Übersicht Ihrer Finanzen. Listen Sie auf, wie viel Geld Sie verdienen (z.B. durch Gehalt, Mieteinnahmen, staatliche Leistungen). Dieses Einkommen ist der Rahmen für Ihre gesamte Budgetplanung. Anschließend analysieren Sie alle Ausgaben.

2. Ermitteln Sie Ihre Ausgaben

Schauen Sie sich Ihre Kontoauszüge der letzten 3 oder 6 Monate an. Schreiben Sie auf, wie viel Geld Sie im Monat ausgeben – besonders wichtig ist dabei die Trennung zwischen Fixkosten und variablen Kosten:

Berechnen Sie alle Fixkosten, die automatisch per Lastschrift und Abbuchung von Ihrem Konto abgehen. Diese Beträge ziehen Sie vom Gesamtbudget ab – die Fixkosten bleiben zwingend auf Ihrem Konto und werden nicht für die Umschlagmethode in bar abgehoben.

3. Bestimmen Sie Ihre Sinking Funds

Sinking Funds sind Geldbeträge, die zwar nicht monatlich anfallen, aber entweder regelmäßig gezahlt werden müssen oder für unvorhergesehene Ausgaben gespart werden. Sie legen monatlich Geld zur Seite, damit Sie für diese Ausgaben ein Budget haben und abgesichert sind. Typisches Beispiel sind Reparaturen: Geht der Kühlschrank kaputt oder muss das Auto repariert werden, fehlt sonst das Geld, wenn Ihr restliches Budget aufgebraucht ist. Typischerweise wird dabei zwischen zwei Sinking Funds unterschieden:

4. Beschriften Sie die Umschläge

Sie wissen nun, wie viel Geld monatlich (nach Abzug der Fixkosten und Sinking Funds) zur Verfügung bleibt. Legen Sie fest, welche Kategorien Sie bei den variablen Ausgaben haben. Typische Bereiche für alltägliche Kosten sind zum Beispiel:

Welche Kategorien bei Ihnen anfallen, ist individuell verschieden. Die Bereiche müssen auch nicht jeden Monat gleichbleiben. Wenn Sie zum Beispiel wissen, dass im kommenden Monat ein Geburtstag ansteht, können Sie einen Umschlag für die Ausgaben „Geschenke“ hinzufügen.

5. Füllen Sie die Umschläge

Wenn Sie die Kategorien festgelegt und die Umschläge beschriftet haben, heben Sie am Anfang des Monats die Gesamtsumme Ihres verfügbaren Einkommens in bar ab. Nun bestimmen Sie, wie viel Geld Sie für jeden Bereich kalkulieren. Füllen Sie die entsprechenden Umschläge mit dem festgesetzten Budget: zum Beispiel 400 Euro für Lebensmittel, 150 Euro für das Tanken, 100 Euro für Freizeit und 100 Euro für Kleidung.

Nutzen Sie die 50-30-20-Regel

Beim Budgetplan kann Ihnen die 50-30-20-Regel helfen: Verteilen Sie Ihr Nettoeinkommen zu 50 % auf Fixkosten, 30 % variable Kosten und 20 % Sparziele. Bei der 50-30-20-Regel werden Kosten für Lebensmittel aber typischerweise zu den Fixkosten der Lebenshaltung gezählt – hier müssen Sie anders rechnen, weil diese bei der Umschlagmethode ein eigener variabler Kostenpunkt sind.

6. Zahlen Sie Ausgaben aus den Umschlägen

Für den gesamten Monat nutzen Sie ausschließlich das Bargeld aus den zugehörigen Umschlägen. Heißt: Gehen Sie einkaufen, nehmen Sie dafür den gesamten Umschlag oder das Geld daraus mit; schauen Sie sich einen Film im Kino an, kommt das Geld aus dem Freizeit-Umschlag. Wechselgeld und übrig gebliebene Scheine kommen zurück in den passenden Umschlag. Schreiben Sie das verbleibende Budget am besten direkt auf die Rückseite des Umschlags oder auf einen eigenen Tracking-Zettel, den Sie hinzufügen. So müssen Sie nicht immer erst nachzählen, wie viel Budget für die Kategorie noch verfügbar ist.

7. Leeren Sie die Umschläge am Ende des Monats

Am letzten Tag des Monats folgt das sogenannte Unstuffing – Sie schauen nach, ob in Umschlägen noch Geld ist und wie hoch der ungenutzte Betrag ausfällt. Mit der Summe haben Sie zwei Möglichkeiten:

Haben Sie wiederholt höhere Summen in einer Kategorie übrig (z.B. 3 Monate in Folge 100 Euro im Lebensmittel-Umschlag), können Sie auch das anfängliche Budget für diesen Bereich reduzieren. Nutzen Sie das Geld direkt für eine höhere Sparquote oder verteilen Sie es teilweise auf andere Bereiche, in denen Sie häufiger das gesamte Geld aufbrauchen.

Welche Ziele hat die Umschlagmethode?

Die Umschlagmethode ist weit mehr als nur ein simples Sortieren von Geldscheinen. Das System verfolgt tiefe psychologische und ökonomische Ziele:

-

Visualisierung des Geldes

Digitale Zahlen auf einem Bildschirm sind abstrakt. Es fühlt sich emotional kaum anders an, ob Sie an der Kasse 15 Euro oder 150 Euro mit der Karte bezahlen. Die Umschlagmethode macht Geld wieder greifbar und sichtbar. Sie sehen genau, wie der Stapel der Scheine im Laufe des Monats schrumpft. Das schärft das Bewusstsein für den Wert des Geldes und sorgt psychologisch für einen echten „Trennungsschmerz“ beim Ausgeben.

-

Eliminierung von Impulskäufen

Wer mit Karte bezahlt, erliegt viel schneller der Versuchung des Augenblicks. Bei der Umschlagmethode müssen Sie vor dem Verlassen des Hauses aktiv entscheiden, wie viel Geld Sie aus welchem Umschlag mitnehmen. Spontane Shopping-Touren werden im Keim erstickt, da Sie schlicht nicht mehr Geld dabeihaben, als das Budget erlaubt.

-

Schuldenfreiheit und finanzielle Disziplin

Da Sie bei diesem System ausschließlich mit bereits verdientem Bargeld agieren, ist es unmöglich, ins Minus zu rutschen. Der Dispositionskredit des Girokontos wird komplett ausgehebelt. Das macht die Umschlagmethode zu einem effektiven Weg zur Schuldenprävention und zum Schuldenabbau.

Vor- und Nachteile der Umschlagmethode

Die Umschlagmethode erfreut sich großer Beliebtheit – gerade in den sozialen Medien erfährt sie einen regelrechten Hype. Unzählige Accounts posten, wie sie ihre Budgets erstellen und in bunte Umschläge füllen. Das System hat auch zahlreiche Vorteile, Sie sollten aber auch die Nachteile kennen:

Vorteile

-

Strikter Ausgabenstopp

Die Umschlagmethode schützt Sie durch das physische Limit zuverlässig vor unüberlegten Mehrausgaben oder Impulskäufen.

-

Besseres Kaufverhalten

Sie entwickeln ein neues und gesundes Verhältnis zu Ihren Konsumgewohnheiten. Mit festem Budget hinterfragen Sie jeden Kauf.

-

Keine Dispo-Gefahr

Da Sie nur ausgeben können, was als Bargeld im Umschlag steckt, können Sie kein Konto überziehen oder Schulden machen.

-

Wiederkehrende Erfolgserlebnisse

Bleibt am Monatsende Geld im Umschlag, haben Sie sofort eine finanzielle Belohnung – für das Sparkonto oder zusätzliche Ausgaben.

Nachteile

-

Hoher Geldbetrag

Sie müssen größere Summen Bargeld abheben, zu Hause lagern und im Portemonnaie mitführen. Das birgt die Gefahr von Diebstahl oder Verlust.

-

Keine Zinsen

Auf Bargeld in Umschlägen bekommen Sie keine Zinsen. Ein verzinstes Sparkonto hilft gegen Wertverlust durch Inflation.

-

Eingeschränktes Online-Shopping

Die meisten Käufe finden digital über Online-Shops statt. Das ist mit abgehobenem Bargeld nicht möglich.

-

Große Disziplin

Das System ist einfach, benötigt aber viel Disziplin: Geld abheben, sortieren, Ausgaben tracken – auch das braucht im Alltag mehr Zeit.

Kann ich die Methode digitalisieren?

Ein Kritikpunkt an der Umschlagmethode: Bargeld gilt heute in vielen Bereichen als veraltet und wird gerade von jüngeren Generationen kaum noch genutzt. Sie können das Grundprinzip aber auch vollkommen digital nutzen: Bei vielen Banken können Sie sogenannte „Unterkonten“ (je nach Anbieter auch „Pockets“ oder „Spaces“) innerhalb Ihres Hauptkontos erstellen. Somit haben Sie in Ihrer Banking-App virtuelle Umschläge – am Monatsanfang können Sie dann ganz automatisch das Geld auf die verschiedenen Unterkonten aufteilen.

Haken der digitalen Umschlagmethode

Der psychologische Effekt des Trennungsschmerzes beim Bezahlen geht im digitalen Raum wieder verloren. Sie können leichter Ihre einzelnen Budgets verfolgen, da Sie mit Karte zahlen, droht aber das Risiko zu Impulskäufen.

Was andere dazu gelesen haben