Das Wichtigste in Kürze

- Definition: Die 752-Regel ist eine einfache Formel, um Ausgaben zu überschlagen und das damit verbundene Sparpotenzial für die kommenden 10 Jahre zu verstehen. Sie dient als Hilfsmittel, um sich die Auswirkungen der wöchentlichen Kleinstausgaben vor Augen zu führen.

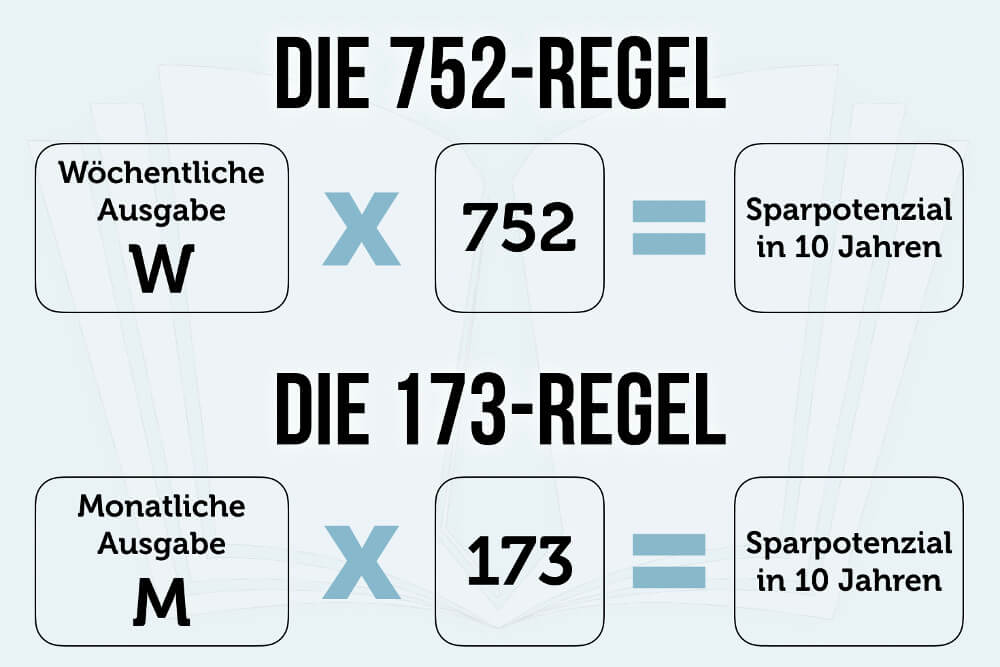

- Formel: Multiplizieren Sie Ihre wöchentlichen Kosten für Kleinigkeiten mit dem Faktor 752. Das Ergebnis ist das Sparpotenzial in 10 Jahren.

- Zinseszins: Die Zahl 752 ergibt sich aus einer angenommenen jährlichen Rendite von 7 % über einen Zeitraum von 10 Jahren – also dem Zinseszinseffekt. Die Regel basiert auf der Annahme, dass das gesparte Geld investiert statt ausgegeben wird.

- Bewusstsein: Ziel der Regel ist, den Blick von kleinen Spontankäufen (z.B. Kaffee to go) auf die langfristigen Potenziale zu lenken. Sie hilft, unnötige Alltagsausgaben und die „Lifestyle-Inflation“ zu reduzieren.

Eng verbunden mit der 752-Regel ist die 173-Regel – beide werden oft gemeinsam genutzt, wenn Sie sich fragen, warum am Ende des Geldes noch so viel Monat übrig ist. Richtig angewendet ist die Formel eine Latte-Faktor-Regel auf Steroiden.

Wie funktioniert die 752-Regel?

Das Prinzip hinter der Regel ist denkbar einfach: Analysieren Sie zunächst sämtliche Ausgaben pro Woche, die nicht vollkommen notwendig sind – etwa den Coffee-to-go, Spontankäufe, Imbiss oder Snacks. Addieren Sie alle Kosten zusammen und multiplizieren Sie den Betrag im zweiten Schritt mit dem Faktor 752 oder Ihre monatlichen Kosten mit dem Faktor 173. Das Ergebnis ist die Summe, die Sie ansparen könnten, wenn Sie das Geld nicht ausgeben, sondern in einer gewinnbringenden Anlageform (Aktien, ETFs, Gold, Immobilien) investieren würden.

Die Zahlen dahinter – also die Faktoren 752 bzw. 173 – ergeben sich aus dem Zinseszins und der Annahme, dass das Geld mit einer durchschnittlichen Rendite von 7 % über 10 Jahre angelegt wird. Zwei einfache Beispiele aus der Praxis:

752-Regel: Wöchentliche Ausgaben

Ausgaben, die Sie regelmäßig einmal pro Woche tätigen, wie den freitäglichen Besuch in der Cocktail-Bar, werden mit dem Faktor 752 multipliziert. Angenommen, Sie geben jeden Freitag 20 € für Drinks oder das Lottospielen aus, macht das (× 752) nach 10 Jahren stolze 15.040 €. Dieselbe Summe ließe sich ansparen, wenn Sie jede Woche die 20 € anlegen würden. Bei rund 40 € wöchentlichen Ausgaben ergibt sich bereits ein Sparpotenzial von über 30.000 € nach 10 Jahren. Deutlich mehr, als Sie mit einer Wahrscheinlichkeit von 1:140 Millionen beim Glücksspiel gewinnen.

173-Regel: Monatliche Ausgaben

Geld, das Sie nur ein Mal pro Monat ausgeben, wird mit dem Faktor 173 multipliziert (daher auch „173-Regel“). Wenn Sie sich beispielsweise einmal monatlich eine entspannende Massage gönnen und dafür inklusive Trinkgeld 50 € bezahlen, entgeht Ihnen laut 173-Regel ein Sparpotenzial von 8.650 € innerhalb von 10 Jahren. Es sind oft die scheinbar kleinen, aber regelmäßigen Ausgaben, die wir uns einfach zwischendurch leisten, in denen aber enormes Sparpotenzial steckt. Natürlich müssen Sie nicht gleich auf jeden Genuss und jede Freude oder Kleinigkeit verzichten. Gönnen Sie sich ruhig etwas, aber eben bewusst – und verzichten Sie auf unnötige Ausgaben (z.B. ungenutztes Abo), die Ihre Finanzen unauffällig, aber langfristig belasten.

Woher kommen die Zahlen bei 752-Regel und 173-Regel?

Sowohl die 752-Regel als auch die 173-Regel sind mathematisch keine exakten Formeln. Sie berücksichtigen längst nicht alle Zinseszinseffekte oder mögliche Abweichungen über die Jahre. Im Modell wird mit einem linearen, jährlichen Zinssatz von 7 % gerechnet. Das entspricht der durchschnittlichen Rendite am US-Aktienmarkt in den vergangenen 100 Jahren. Durch Konjunkturschwankungen oder einen Börsencrash kann die Rechnung natürlich nicht mehr aufgehen. Das muss sie aber auch nicht: Wer sich die beiden Zahlen 752 und 173 merkt, kann im Handumdrehen überschlagen, wie viel Geld er in 10 Jahren – ungefähr – sparen oder gewinnen kann, wenn er oder sie eine womöglich unnötige Ausgabe streicht.

Kennen Sie auch die 4-Prozent-Regel?

Wem die 752-Regel nicht reicht und wer wissen will, wie groß die Ersparnisse oder ein Depot sein müssen, um allein davon leben zu können und nie wieder arbeiten zu müssen, der sollte sich die 4-Prozent-Regel anschauen. Sie ist eine oft empfohlene Strategie zu finanzieller Freiheit:

752-Regel: Kleine Ausgaben, große Wirkung

Die 752-Regel kursiert schon seit Jahren in Finanzblogs, tauchte aber bereits 2017 in dem Buch von Gisela Enders „Finanzielle Freiheit“ auf. Was Sie bei der Faustformel aber bitte nie aus den Augen verlieren sollten: Die Regel zeigt Ihnen nicht, wie Sie mehr Geld verdienen oder reich werden können, sondern wie Sie Ihre Kosten und Ausgaben reduzieren können. Wir alle belohnen uns gerne mal mit neuen Klamotten, einem Kinobesuch oder einem guten Essen im Restaurant. All das ist ein wichtiger Teil der Lebensqualität. Aber „Kleinvieh macht auch Mist.“ Es geht hierbei nicht um totalen Verzicht, sondern um bewusste Entscheidungen und bewusste Ausgaben.

„Wir werden nicht reich durch das Geld, das wir verdienen, sondern durch das Geld, das wir nicht ausgeben.“ – Jochen Mai, Bewerbungsexperte mit über 20 Jahren Erfahrung und Autor zahlreicher Karrierebücher.

Beispiele aus dem Alltag

Mithilfe der 752-Regel können Sie sämtliche Alltagsausgaben auf den Prüfstein stellen und mithilfe einer langfristigen Perspektive beurteilen. Hier einige Beispiele für wiederkehrende Kosten:

- Täglich einen Kaffee to go für 3 €? Macht 15 € pro Woche oder gemäß 752-Regel nach 10 Jahren schon 11.280 €.

- Einmal im Monat Pizza für 20 € bestellen? In 10 Jahren könnten daraus 3.460 € werden.

- Jeden Tag eine Schachtel Zigaretten für 7 €? Laut 752-Regel gehen hierbei 36.848 € in Rauch auf.

Wer diese drei Gewohnheiten ablegt und das Geld stattdessen anlegt, könnte in einem Jahrzehnt schon ein kleines Vermögen von rund 51.588 € für die Altersvorsorge anhäufen. Machen Sie doch einfach mal den 752-Check mit Ihrem Budget und Haushaltsausgaben!

Wie kann ich die 752-Regel für mich nutzen?

Stellt sich die Frage, wie wir es schaffen können, unser Geld zu vermehren, statt es täglich unbemerkt schrumpfen zu lassen?! Wir empfehlen hierfür folgende Schritte:

-

Kostenaufstellung

Wer die 752-Regel für sich nutzen möchte, sollte alle wöchentlichen oder monatlichen Ausgaben genau festhalten und dokumentieren – etwa in einem Haushaltsbuch oder einer Excel-Tabelle. Noch besser ist es, den Zeitraum auf ein Quartal oder langfristig auf ein Jahr auszudehnen. Es kann gut sein, dass bestimmte Kosten nur einmal pro Jahr (z.B. Versicherungen) oder pro Quartal auftauchen und bei einem Wochenplan sonst übersehen werden.

-

Evaluierung

Sobald Sie eine genaue Auflistung Ihrer regelmäßigen Kosten haben, kann es losgehen: Schauen Sie sich jeden Posten einzeln an, und prüfen Sie selbstkritisch und objektiv, ob die Ausgabe wirklich sein muss.

-

Optimierung

Sollten Sie nicht auf die Ausgabe verzichten können, fragen Sie sich, ob sich diese optimieren lässt. Nutzen z.B. bei Versicherungen Vergleichsportale und suchen Sie nach einem günstigeren Tarif. Dasselbe gilt für Handy- oder Internetverträge, Gas und Strom. Was sich im ersten Moment anfühlt wie nur ein paar Euro sind auf das Jahr gerechnet und in Summe große Beträge – erst recht in 10 Jahren!

Noch einfacher wird es, wenn Sie zu dem Schluss kommen, dass Sie komplett auf eine Ausgabe verzichten können. Typische Beispiele sind der Streaming-Overkill (Wer braucht gleichzeitig Netflix, Amazon Prime, Disney+ oder Paramount+?) oder manche App-Abos, die wir längst vergessen haben und gar nicht mehr nutzen. Hierbei gilt: Abo sofort kündigen, Ausgaben durch günstigere oder kostenlose Alternativen ersetzen und das Geld einfach mal sparen und anlegen…

Was andere dazu gelesen haben