Das Wichtigste in Kürze

- Lohnsteuerklassen: In Deutschland gibt es 6 Steuerklassen. Diese bestimmen, wie viel Lohnsteuer, Kirchensteuer und Solidaritätszuschlag vom Gehalt abgezogen werden bzw. wie viel netto vom Bruttogehalt übrig bleibt.

- Familienstand: Das Finanzamt weist Arbeitnehmern automatisch eine Steuerklasse zu. Entscheidender Faktor ist der Familienstand.

- Wahlmöglichkeit: Ehepaare haben die Option, zwischen verschiedenen Kombinationen zu wählen und zu wechseln. Der Unterschied wird aber in der Lohnsteuererklärung später wieder ausgeglichen.

- Steuern: Die Steuerklasse wirkt sich ebenfalls auf den Solidaritätszuschlag und die Kirchensteuer aus.

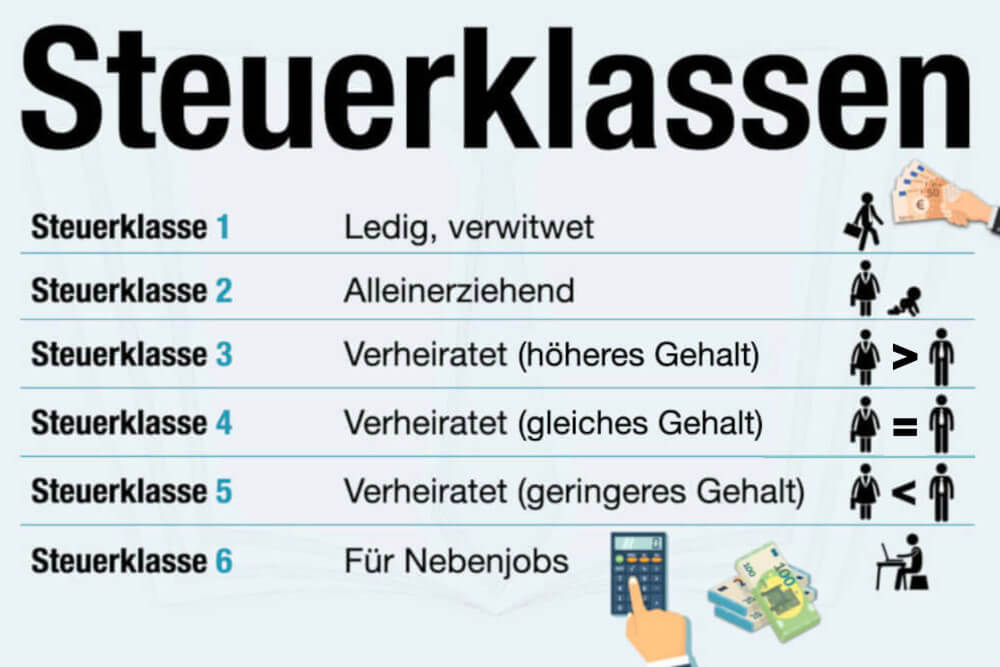

Tabelle: In welcher Steuerklasse bin ich?

Lohnsteuerklasse |

Für wen? |

| 1 | Ledig, verwitwet oder geschiedene |

| 2 | Alleinerziehend |

| 3 | Verheiratet (mehr Gehalt oder Alleinverdiener/in) |

| 4 | Verheiratet (gleiches Gehalt) |

| 5 | Verheiratet (weniger Gehalt) |

| 6 | Für Nebenjobs |

Die Lohnsteuer wird übrigens direkt vom Arbeitgeber abgeführt. Der nutzt hierfür die elektronischen Lohnsteuerdaten (ELStAM), in denen persönliche Faktoren wie Familienstand oder Freibeträge berücksichtigt sind. Die Berechnung ist jedoch nur vorläufig: Die endgültige Steuerlast oder mögliche Rückerstattungen werden erst mit der Steuererklärung festgestellt.

Steuerklassen-Übersicht: Was bedeuten die Klassen von 1-6?

Insgesamt gibt es in Deutschland sechs Lohnsteuerklassen. Meist reicht schon ein Blick auf Ihre Gehaltsabrechnung, um die eigene Steuerklasse zu ermitteln. In der folgenden Übersicht erfahren Sie, was die einzelnen Lohnsteuerklassen bedeuten:

Steuerklasse 1: ledig, geschieden, ohne Kind

Die häufigste Steuerklasse in Deutschland: Jeder Single und alle unverheirateten Arbeitnehmer ohne Kind fallen in diese Lohnsteuerklasse. In dieser Klasse sind die Abgaben besonders hoch, da weniger Freibeträge genutzt werden können. Gerechtfertigt wird dies mit geringeren sozialen Belastungen im Vergleich zu Arbeitnehmern mit Partner oder Kind.

Freibeträge in Steuerklasse 1

| Grundfreibetrag | 12.348 Euro |

| Arbeitnehmerpauschbetrag | 1.230 Euro |

| Sonderausgabenpauschbetrag | 36 Euro |

| Kinderfreibetrag | 9.756 Euro |

| Vorsorgepauschale | je nach Bruttolohn |

Steuerklasse 2: alleinerziehend

Ziehen Sie mindestens ein Kind im Haushalt auf und haben Sie Anspruch auf Kindergeld oder einen Kinderfreibetrag, können Sie die Steuerklasse 2 beantragen. Die zusätzlichen Belastungen werden – zum Teil – durch den Alleinerziehendenentlastungsbetrag ausgeglichen.

Freibeträge in Steuerklasse 2

| Grundfreibetrag | 12.348 Euro |

| Arbeitnehmerpauschbetrag | 1.230 Euro |

| Sonderausgabenpauschbetrag | 36 Euro |

| Kinderfreibetrag | 9.756 Euro |

| Entlastungsbeitrag für Alleinerziehende | 4.260 Euro* |

| Vorsorgepauschale | je nach Bruttolohn |

*240 Euro für jedes weitere Kind.

Steuerklasse 3: verheiratet mit höherem Einkommen

Steuerklasse 3 ist für verheiratete Paare oder bei eingetragenen Lebenspartnern möglich, wenn der Steuerzahler Alleinverdiener/in ist oder der Ehepartner in Lohnsteuerklasse 5 eingestuft ist. Der Partner mit dem höheren Gehalt beantragt idealerweise die Lohnsteuerklasse 3, weil hierfür die höchsten Freibeträge gelten. Effekt: Vom höheren Einkommen bleibt monatlich mehr übrig. Durch die Steuererklärung findet aber ein Ausgleich statt.

Freibeträge in Steuerklasse 3

| Grundfreibetrag | 24.696 Euro |

| Arbeitnehmerpauschbetrag | 1.230 Euro |

| Sonderausgabenpauschbetrag | 36 Euro |

| Kinderfreibetrag | 9.756 Euro |

| Vorsorgepauschale | je nach Bruttolohn |

Steuerklasse 4: verheiratet mit gleichem Einkommen

Mit der Eheschließung kommen beide Partner zunächst automatisch in diese Klasse. Die steuerlichen Abzüge entsprechen denen der Lohnsteuerklasse 1 – mit Ausnahme des Kinderfreibetrages, der gleichmäßig auf das Paar verteilt wird. Sinnvoll ist die Steuerklasse aber nur, wenn beide Partner ungefähr gleich viel verdienen. Bei großen Gehaltsunterschieden lohnt sich jedoch ein Wechsel in die Klassen 3 und 5.

Freibeträge in Steuerklasse 4

| Grundfreibetrag | 12.348 Euro |

| Arbeitnehmerpauschbetrag | 1.230 Euro |

| Sonderausgabenpauschbetrag | 36 Euro |

| Kinderfreibetrag | 4.878 Euro |

| Vorsorgepauschale | je nach Bruttolohn |

Steuerklasse 4 mit Faktor

Seit 2010 gibt es für Ehepaare das sogenannte Faktorverfahren in Steuerklasse 4. Es basiert auf dem Prinzip, dass die voraussichtliche gemeinsame Einkommensteuer möglichst genau auf beide Partner verteilt wird. Der Faktor wird vom Finanzamt berechnet und liegt immer unter 1 (z.B. 0,85). Grundlage ist das geschätzte gemeinsame Jahreseinkommen beider Partner. Durch das Faktorverfahren können Nachzahlungen verhindert werden.

Steuerklasse 5: verheiratet mit niedrigerem Einkommen

Ehepartner mit keinem oder deutlich geringerem Einkommen, wählen am besten Lohnsteuerklasse 5, wenn der besserverdienende Partner in Lohnsteuerklasse 3 ist. In dieser fallen allerdings hohe Abzüge an. Bei deutlichen Gehaltsunterschieden bleibt so trotzdem monatlich mehr Netto übrig. Durch den Lohnsteuerjahresausgleich sind die Steuerabgaben aber letztlich wieder identisch – bisher gesparte Lohnsteuer muss dann nachgezahlt werden.

Freibeträge in Steuerklasse 5

| Arbeitnehmerpauschbetrag | 1.230 Euro |

| Sonderausgabenpauschbetrag | 36 Euro |

| Vorsorgepauschale | je nach Bruttolohn |

Steuerklasse 6: Zweit- oder Nebenjob

Die Lohnsteuerklassen von 1 bis 5 bestimmen der Familienstand – Steuerklasse 6 richtet sich nach der Anzahl der Jobs: Übt ein Steuerpflichtiger einen Zweitjob (oder weitere Nebenjobs) aus, in denen er oder sie mehr als die Grenze von 603 Euro im Monat verdient (Minijob-Grenze, Stand: 2026), gilt für diese automatisch Lohnsteuerklasse 6. In dieser gibt es keine Freibeträge, die Abgabenlast ist am höchsten.

Freibeträge in Steuerklasse 6

- Keine Freibeträge

Sonderfall: Steuerklasse 0 (Wohnsitz im Ausland)

Ein Sonderfall ist die Steuerklasse 0, die bei den Aufzählungen oft vergessen wird: Sie gilt für Arbeitnehmer, die in Deutschland beschäftigt sind, aber ihren festen Wohnsitz im Ausland haben. Betroffene pendeln häufig für die Arbeit über die Grenze (sog. Grenzgänger). Geregelt durch das Doppelbesteuerungsabkommen zahlen sie in Deutschland keine Steuern und fallen daher in die Steuerklasse 0. Diese gilt aber unter einer wichtigen Voraussetzung: Sie benötigen einen Auslandstätigkeitserlass! Erst mit diesem Dokument vom zuständigen Finanzamt kann der gezahlte Lohn in Deutschland steuerfrei bleiben und im Ausland versteuert werden. Liegt dieser Erlass nicht vor, gilt die schlechteste Lohnsteuerklasse 6.

Keine eigenen Steuerklassen für Minijobber und Studenten

Viele Studenten gehen arbeiten, um das Studium und den Lebensunterhalt zu finanzieren. In den Steuerklassen erfolgt aber keine besondere Behandlung von Studierenden. Sie werden wie alle Arbeitnehmer einer der Lohnsteuerklassen zugeordnet. Gehen Studenten nur einem Minijob nach, bleibt das Einkommen unter dem Grundfreibetrag – und sie sind nicht steuerpflichtig.

Was sind gute Steuerklassen für Ehepaare?

Ehepaare stehen nach der Hochzeit vor einer wichtigen, finanziellen Entscheidung: Welche Steuerklassenkombination wählen wir? Verheiratete Arbeitnehmer und eingetragene Lebenspartnerschaften haben hierbei drei Optionen zur Wahl:

-

Steuerklassen 3 und 5

Der Besserverdiener wählt die Steuerklasse 3, der oder die andere die Steuerklasse 5. Diese Lohnsteuerklassen für Ehepaare maximieren das monatliche Netto. Die Variante lohnt sich aber nur bei nennenswerten Gehaltsunterschieden.

-

Steuerklasse 4

Nach der Hochzeit ist dies der Standard: Beide bekommen die Steuerklasse 4, auf Antrag können Sie die Steuerklasse wechseln. Sind beide Einkommen fast identisch, lohnt sich das aber nicht.

-

Steuerklasse 4 mit Faktor

Durch das sog. Faktorverfahren werden die Abzüge genauer ermittelt, so kann eine mögliche Nachzahlung beim Lohnsteuerjahresausgleich verhindert werden. Die Lohnsteuerabgaben orientieren sich an der zu erwartenden Jahresschuld, die vom Finanzamt errechnet wird.

Wann sich welche Steuerklasse für Sie lohnt, können Sie sich zusätzlich von einem Steuerberater berechnen lassen. Machen Sie sich aber bewusst: Zahlen Sie auf das Jahr jedoch zu wenig Lohnsteuer, droht eine Nachzahlung. Andersherum ist auch eine ungünstige Steuerklassenkombination kein langfristiger Nachteil. Zu viel gezahlte Abzüge erhalten Sie nach der Steuererklärung zurück.

In welchen Steuerklassen muss ich eine Steuererklärung abgeben?

In Deutschland müssen Selbstständige immer eine Steuererklärung abgeben. Bei Arbeitnehmern hängt die Pflicht von der Steuerklasse ab: In den Steuerklassen 1 und 4 (ohne Faktor) ist die Abgabe freiwillig, während sie in den Steuerklassen 3, 5, 4 (mit Faktor) und 6 verpflichtend ist. Auch ohne Pflicht lohnt sich eine freiwillige Steuererklärung oft, da viele Arbeitnehmer zu viel Lohnsteuer zahlen und im Durchschnitt etwa 940 Euro zurückbekommen können.

Wann kann ich meine Steuerklasse wechseln?

Sie können Ihre Steuerklasse immer wechseln, wenn sich die Lebensumstände ändern. Eine vollkommen freie Wahl, um möglichst geringe Abgaben zu haben, gibt es jedoch nicht. Um Ihre Steuerklasse zu ändern, benötigen Sie eine der folgenden Voraussetzungen:

-

Hochzeit

Wer bisher in Steuerklasse 1 oder 2 war, kann nach der Eheschließung in eine der Lohnsteuerklassen für Ehepaare wechseln. Der Wechsel in die Kombination 4/4 erfolgt durch das Finanzamt. Wollen Sie eine andere Kombination, müssen Sie einen Antrag beim zuständigen Finanzamt stellen.

-

Trennung, Scheidung, Aufhebung der Lebenspartnerschaft

Bei einer Trennung werden Sie wieder in Steuerklasse 1 eingeordnet – in Klasse 2, wenn Sie alleinerziehend sind. Im Trennungsjahr, in dem Paare überprüfen, ob sie die Scheidung wirklich wollen, können Sie vorläufig in den bisherigen Steuerklassen verbleiben.

-

Geburt

Ledige Arbeitnehmer können nach der Geburt eines Kindes in Steuerklasse 2 wechseln. Das bringt steuerliche Vorteile. Bei Verheirateten kann ein Wechsel schon im Jahr vor der Geburt sinnvoll sein. Grund: Elterngeld und Mutterschaftsgeld richten sich nach dem Nettogehalt 12 Monate vor der Geburt.

-

Tod des Ehepartners, Lebenspartners

Stirbt der Ehepartner, ist kein sofortiger Wechsel notwendig. Im Todesjahr und dem darauffolgenden Jahr können Sie in Steuerklasse 3 verbleiben. Existieren minderjährige Kinder, kommt eventuell ein Wechsel in Steuerklasse 2 infrage. Nach dieser Übergangszeit werden Sie wieder als ledige Person behandelt und in Steuerklasse 1 (mit Kind in 2) eingestuft.

-

Verändertes Einkommen

Steuerklassen ändern sich nicht automatisch, nur weil jemand einen Gehaltssprung macht. Ledige bleiben unabhängig vom Einkommen in Steuerklasse 1, Alleinerziehende in 2. Sind Sie verheiratet und kommt es nach einer Gehaltserhöhung zu deutlichen Gehaltsunterschieden, empfiehlt sich ein Wechsel. Nicht empfehlenswert ist ein Wechsel hingegen bei Paaren, wenn ein Partner arbeitslos wird – die eingesparten Steuern werden beim Arbeitslosengeld abgezogen.

Wie kann ich die Lohnsteuerklasse ändern?

Wenn Sie Ihre Steuerklasse ändern wollen, müssen Sie einen Antrag beim Finanzamt stellen. Dafür benötigen Sie das Formular „Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern„. Früher war ein Wechsel der Steuerklassen nur einmal im Jahr möglich. Inzwischen können Sie die Steuerklasse auch mehrmals ändern, falls dies notwendig ist. Der Antrag sollte bis zum 30. November für das laufende Jahr gestellt werden. Vergessen Sie nicht das Familienstammbuch als Nachweis, sofern Sie gerade erst verheiratet sind.

FAQ: Häufige Fragen zu Steuerklassen

In Deutschland gibt es sechs Steuerklassen, um die Steuerlast den persönlichen Verhältnissen anzupassen. Durch verschiedene Freibeträge und Pauschalen, die vom zu versteuernden Einkommen abgezogen werden, können bestimmte Gruppen, etwa Alleinerziehende, steuerlich entlastet werden.

Mit bester Steuerklasse ist meist jene mit den geringsten Abzügen gemeint. Dies gilt für die Steuerklasse 3, die für verheiratete Paare und eingetragene Lebensgemeinschaften möglich ist – hierbei wählt der Besserverdiener die Steuerklasse 3, um möglichst wenig Steuern zu zahlen.

Die ungünstigste Lohnsteuerklasse ist in der Regel die Steuerklasse 6. Sie kommt immer dann zum Einsatz, wenn jemand mehrere Jobs hat und es sich nicht um das Hauptarbeitsverhältnis handelt. In Steuerklasse 6 gibt es die höchsten Abzüge und keinen Grundfreibetrag. Dadurch fällt das Nettoeinkommen deutlich niedriger aus als in anderen Lohnsteuerklassen.

Eine oft gestellte Frage, die pauschal aber nicht beantwortet werden kann, weil sich die Steuerklasse nicht nach der Höhe des Gehalts richtet oder danach wählbar wäre. Lohnsteuerklassen richten sich nach dem Familienstand und möglichen Kindern. Ob Sie 1.000 Euro oder 5.000 Euro im Monat verdienen, ändert nichts an der Steuerklasse.

Arbeitslosigkeit hat keinen Effekt auf die Steuerklasse. Schließlich ändert sich nichts am Familienstand. Wird der besserverdienende Ehepartner arbeitslos, wäre theoretisch ein Wechsel in Steuerklasse 5 sinnvoll. Praktisch macht die Agentur für Arbeit aber einen Strich durch die Rechnung: Wird in eine andere Steuerklasse gewechselt, fällt das Arbeitslosengeld geringer aus.

Je nach Steuerklasse haben Sie zunächst jeden Monat mehr oder weniger netto von Ihrem Gehalt übrig. Der scheinbare Vorteil ist aber nur vorläufig. Spätestens am Ende des Jahres folgt ein Ausgleich über die Steuererklärung. Haben Sie über das Jahr verteilt zu wenig Steuern gezahlt, droht eine entsprechende Nachzahlung – und Sie haben nichts gespart.

Was andere dazu gelesen haben

- Steuerfreibetrag: Arten, Beispiele & Höhe der Pauschalen

- Steuerfreie Extras: Beispiele & Übersicht der Zuwendungen

- Nebenjob steuerfrei: Muss ich Nebeneinkünfte versteuern?

- Steuertipps für Studenten: Bares Geld sparen