Das Wichtigste in Kürze

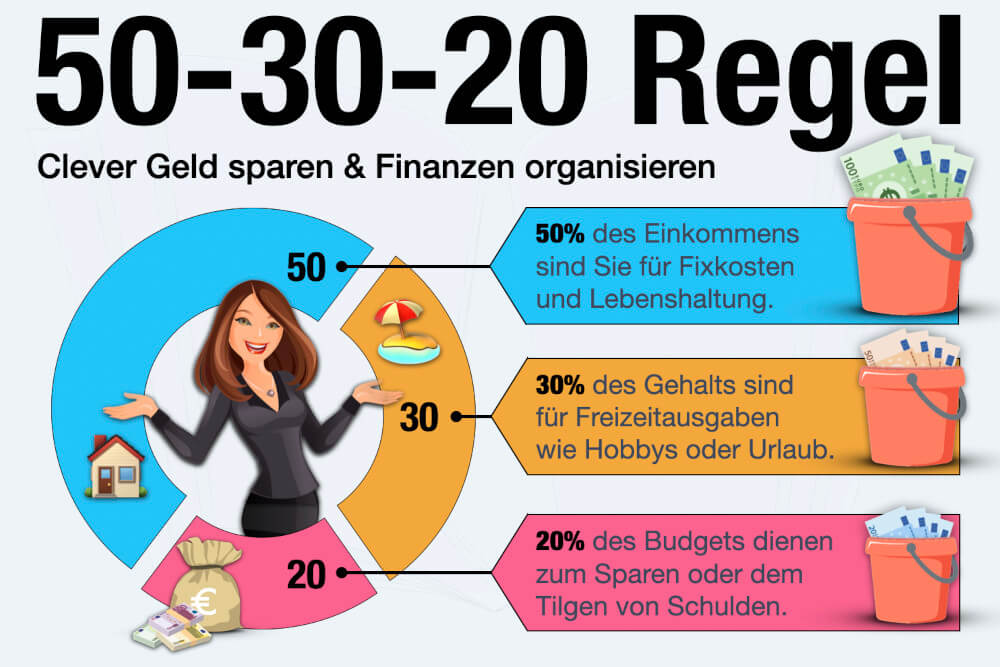

- Grundprinzip: Die Methode teilt das monatliche Nettoeinkommen in drei Kategorien, um die Finanzen zu ordnen und ein Gleichgewicht zwischen Lebensqualität und finanzieller Absicherung zu schaffen, siehe 50-30-20-Regel-Tabelle:

Anteil

Art der Ausgaben

50 % Fixkosten und Lebenshaltung 30 % Freizeit und persönliche Bedürfnisse 20 % Ersparnisse und Schuldentilgung - Kontrolle: Die Regel eignet sich für Berufseinsteiger ebenso wie für Selbstständige und hilft dabei, Ausgaben besser zu überblicken oder unbewusste Verschwendung sofort zu identifizieren.

- Zweck: Das langfristige Ziel ist finanzielle Sicherheit und ein stressfreier Umgang mit Geld ohne komplizierte Haushaltsbücher.

Kritisiert wird oft, dass die 50/30/20-Regel für Menschen mit niedrigem Einkommen oder unvermeidbar hohen Ausgaben nicht realistisch ist. Die Prozentsätze sind jedoch keine fixe Größe und können bei geringem Einkommen individuell angepasst werden. Hauptsache, das Prinzip der Aufteilung bleibt bestehen, und es wird konsequent gespart.

Definition: Was ist die 50/30/20-Formel?

Die 50-30-20-Regel ist eine Finanzmethode, bei der 50 % des verfügbaren Nettoeinkommens für Fixkosten und Grundbedürfnisse, 30 % für persönliche Wünsche und 20 % zum Sparen genutzt werden. Ihre Prozentsätze funktionieren zunächst unabhängig von der Höhe des tatsächlichen Gehalts. Die Formel ist vorwiegend eine Anleitung zur konsequenten und disziplinierten Budgetplanung, um alle anfallenden Kosten zu decken und gleichzeitig Kapital für die Zukunft anzusparen – ohne, dass es in der Gegenwart zum Konsumverzicht kommt. Nach aktuellen Daten für das Jahr 2026 liegt die Sparquote der privaten Haushalte in Deutschland stabil bei etwa 10,5 %. Also niedriger als die 50-30-20-Regel rät.

Was bedeutet die 50-30-20-Regel in der Ernährung?

In der Ernährung wird die 50-30-20-Regel meist als Orientierungshilfe für die Verteilung der täglichen Makronährstoffe genutzt. Dabei entfallen idealerweise 50 % der Kalorien auf komplexe Kohlenhydrate, während 30 % durch gesunde Fette gedeckt werden. Die restlichen 20 % der Energiezufuhr stammen aus hochwertigen Proteinen, um den Muskelerhalt und die Sättigung zu unterstützen.

Beispiele: Wie teile ich mein Geld auf?

Nach der 50-30-20-Regel strukturieren Sie Ihr Nettoeinkommen in genau drei Kategorien. Die folgende Auflistung zeigt, welche Kosten in welchen Bereich fallen:

1. Fixkosten (50 %)

Den größten Posten bilden die Grundausgaben, die jeden Monat anfallen und unverzichtbar sind. Dazu zählen in erster Linie:

- Miete

- Gas, Wasser und Strom

- Versicherungen

- Verträge für Telefon, Internet, Fernsehen

- Lebensmittel

- Tanken

Rechnen Sie aus, was Sie hiervon benötigen und wo Sie sparen können. Um die 50-Prozent-Grenze einzuhalten, können eine günstigere Wohnung oder ein Anbieterwechsel bei Handy-Verträgen oft helfen und Kosten reduzieren.

2. Persönliche Wünsche (30 %)

Diese Kosten sind nicht lebensnotwendig, decken aber persönliche Bedürfnisse. Es sind Ausgaben zur Freizeitgestaltung und der Teilnahme am gesellschaftlichen Leben. Sie werden auch „Freizeitausgaben“ oder „Lifestylekosten“ genannt. Dazu gehören:

- Kleidung und Shopping

- Kulturelle Aktivitäten

- Unterhaltungselektronik

- Restaurantbesuche

- Urlaub und Reisen

- Hobbys

Wofür Sie das Geld ausgeben, entscheiden Sie natürlich selbst. Sie dürfen und sollen sich etwas gönnen. Wichtig ist nur, dass die Kosten hierfür 30 Prozent des monatlichen Einkommens nicht übersteigen.

3. Sparanteil (20 %)

Rund 20 % des Nettoeinkommens werden nicht für Konsum ausgegeben, sondern wandern ins Sparschwein. Der dritte Anteil kann verschiedene Zwecke erfüllen:

- Tilgung von Schulden

- Sparen und Vermögensaufbau

- Investition in Aktien oder ETFs

- Rücklage für Notfälle

- Altersvorsorge

- Vorbereitung für einen Immobilienkauf

Die Schuldentilgung hat jedoch immer Vorrang vor den Sparzielen! Es sind eben diese gesparten 20 %, die Ihnen einen langfristigen Vermögensaufbau ermöglichen. Bei 2.000 € netto legen Sie entsprechend monatlich 400 € auf die hohe Kante.

50-30-20-Regel Erfahrungen

Die Erfahrungen mit der 50-30-20-Regel sind überwiegend positiv. Zahlreiche Erfahrungsberichte sagen, dass sich dadurch die bewusste Aufteilung die finanzielle Situation verbessert hat – auch wenn die Prozentsätze nicht exakt so eingehalten werden. Natürlich gibt es auch Kritik: Gerade bei kleinem Budget sagen viele, dass sie unmöglich 20 Prozent sparen können. Aber auch 5-10 % sind ein guter Anfang.

Wie realistisch ist eine Sparquote von 20 %?

Die Inflationsrate liegt in Deutschland zwar aktuell bei 2,7 %, die Preise haben in den vergangenen 5 Jahren aber deutlich angezogen und stiegen in dem Zeitraum im Schnitt um mehr als 11 %. Vor allem die Preissteigerungen bei den Mieten, Lebensmittel- und Energiekosten sowie den Spritpreisen machen vielen Bundesbürgern zu schaffen. Die tatsächlichen Anteile der Fixkosten an den Haushaltsausgaben schlüsseln sich laut Berechnungen des Statistischen Bundesamts wie folgt auf:

Ausgaben |

Anteil |

Details |

| Miete | 30-40 % | Kaltmiete & Nebenkosten |

| Lebensmittel | 12-15 % | Einkäufe des täglichen Bedarfs |

| Mobilität | 10-13 % | PKW (Sprit, Wartung, Versicherung), ÖPNV-Ticket |

| Energie | 6-8 % | Gas, Wasser, Strom und Heizung |

| Versicherungen | 4-6 % | Haftpflicht, Hausrat, Zusatzversicherungen |

| Telekommunikation | 2-3 % | Handyverträge, Internet, Rundfunkbeitrag |

| Freizeit | 25-35 % | Kleidung, Kultur, Gastronomie, Möbel |

Grenzen der 50-30-20-Regel

Aus der Übersicht wird bereits deutlich, dass die Regel primär als Faustregel zu verstehen ist – und nicht für jede Lebenslage geeignet. Besonders Menschen mit niedrigen Einkommen oder in besonderen Lebensphasen (Berufseinstieg, Familiengründung, Alleinerziehende, Pflege) können eine Sparquote von 20 % kaum einhalten. Allein die Miete verschlingt bei den Betroffenen oft schon 40 % des Jahresgehalts. Nicht wenige geben in Ballungsräumen rund die Hälfte ihres Einkommens allein für das Wohnen aus. Zum Sparen bleibt da nur noch wenig Spielraum – erst recht, wenn die Preise noch weiter ansteigen, die Löhne und Gehälter aber nicht mitziehen.

Welche Vor- und Nachteile hat die 50/30/20-Formel?

Vorteile

- Einfachheit: Sie benötigen kein komplexes Controlling. Drei Kategorien reichen aus, um den Überblick zu behalten.

- Gleichgewicht: Die Formel verhindert Extreme – Sie sparen nicht so verbissen, dass die Lebensqualität darunter leidet. Sie geben aber auch nicht alles impulsiv aus.

- Automatisierung: Da die Prozentsätze feststehen, lässt sich der Sparanteil ideal als Dauerauftrag direkt am Monatsanfang automatisieren („Pay yourself first“).

- Bewusstsein: Die Regel zwingt dazu, zwischen echten Bedürfnissen und reinen Spaßausgaben zu unterscheiden und diese selbstkritisch zu prüfen.

Nachteile

- Einkommensschere: Für Geringverdiener sind 50 % für Fixkosten oft unrealistisch, weil Miete, Strom und Lebenshaltungskosten in Städten schon diesen Rahmen sprengen.

- Starrheit: Die Regel berücksichtigt keine individuellen Lebensphasen, wie Elternzeit, die Pflege von Angehörigen oder eine Phase intensiven Vermögensaufbaus vor der Rente.

- Definitionsprobleme: Die Grenzen zwischen Fixkosten und Wunsch sind nicht immer eindeutig: Ist Kleidung eher Wunsch oder Bedürfnis?

Checkliste: Tipps für die 50-30-20-Regel

Damit das Prinzip der 50-30-20-Regel trotzdem funktioniert, bleiben dennoch ein paar bewährte Empfehlungen und Tipps. Der Kern ist jedoch immer, die Fixkosten und Ausgaben auf Einsparpotenziale zu überprüfen. Das gelingt zum Beispiel so:

-

Fixkosten reduzieren

Kontrollieren Sie Ihre Grundausgaben in regelmäßigen Abständen. Muss diese Wohnung und Miete wirklich sein – oder könnten Sie durch einen Umzug Geld sparen? Gibt es für Strom oder Gas günstigere Anbieter? Sind alle Versicherungen notwendig? Nutzen Sie Vergleichsportale wie Check24 oder Verivox und versuchen Sie, Kosten zu senken, wo es möglich ist (siehe: Spartipps).

-

Haushaltsbuch führen

Einen besseren Überblick über Ihre Finanzen gibt Ihnen ein Haushaltsbuch (alternativ: Excel-Vorlage): Darin werden alle aktuellen und künftigen Ausgaben eingetragen. So lassen sich das Budget planen, Veränderungen kontrollieren und Sparpotenziale entdecken.

-

Ausgaben vorausplanen

Einige Kosten kommen unerwartet, andere sind absehbar: Kühlschrank und Waschmaschine halten in der Regel 10 Jahre. Planen Sie solche Ausgaben in Ihrem Budgetplan und legen Sie dafür monatlich etwas Geld zurück.

-

Notgroschen aufbauen

Auch wenn es schwerfällt: Versuchen Sie, wenigstens 5 oder 10 % des verfügbaren Einkommens als Notgroschen und künftiges Vermögen anzusparen. Faustregel: Haben Sie stets Geld für 3-6 Monate auf dem Konto, um stets laufende Ausgaben zu decken. Gleichzeitig haben Sie so eine Rücklage für Notfälle wie einen Jobverlust.

-

Ausnahmen vermeiden

Machen Sie keine Ausnahmen: Das monatliche Netto wird immer in die genannten drei Bereiche aufgeteilt – auch das Weihnachts– oder Urlaubsgeld. Bei Ausnahmen funktioniert die 50/30/20-Formel nicht mehr.

-

Sparquote einhalten

Wenn das Geld nicht reicht, reduzieren viele die Sparquote. Mal ist das okay. Hinterfragen Sie aber gleichzeitig Ihre Kosten: Sind einige davon gestiegen? Warum? Auch wenn dadurch die Lebensqualität sinkt, erarbeiten Sie sich langfristig mehr finanzielle Freiheit und sparen Sie nicht am Sparen!

Was sind Alternativen zur 50-30-20-Regel?

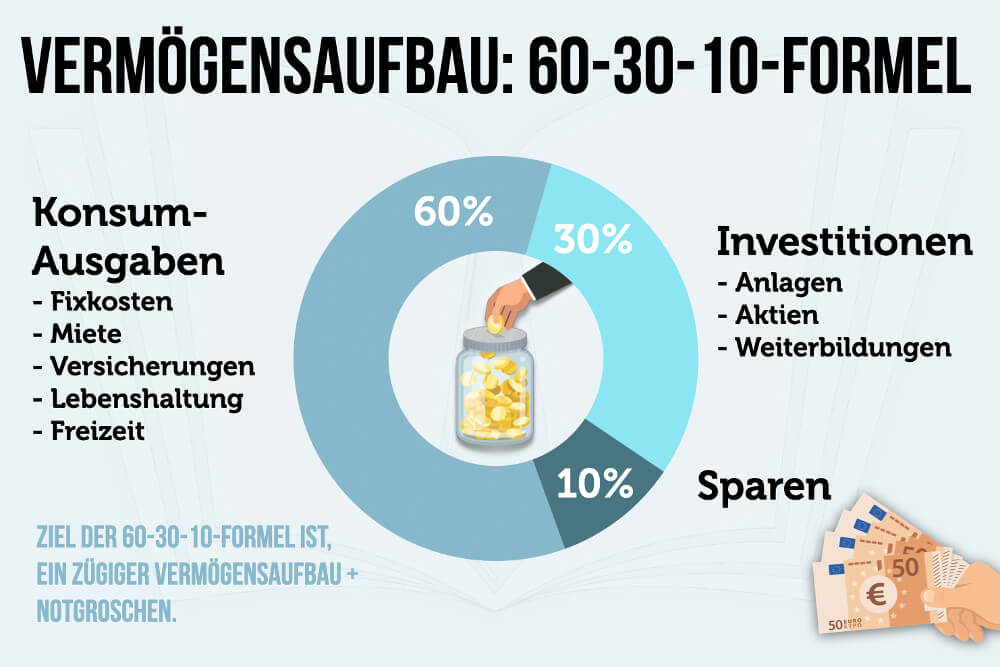

Die 50-30-20-Regel ist eine beliebte Methode zur Finanzoptimierung und zum Vermögensaufbau. Daneben gibt es noch einige Alternativen. Zu den bekanntesten gehört die 60-30-10-Regel. Dabei teilen Sie Ihr Gehalt ebenfalls auf drei Konten auf, die für unterschiedliche Zwecke genutzt werden:

-

Konsum (60 %)

Der Großteil des Einkommens bezahlt den täglichen Konsum: monatliche Fixkosten plus Ausgaben für Freizeit oder Anschaffungen. Von diesem Konto bezahlen Sie Ihren Lebensunterhalt.

-

Investition (30 %)

Ein weiterer Teil des Einkommens ist für Investitionen reserviert: Finanzprodukte, Aktien oder persönliche Weiterbildungen, um die Kompetenzen zu erweitern.

-

Sparen (10 %)

Die restlichen 10 % sind reine Sparquote: Dieses Geld legen Sie für kurzfristige Notfälle zurück und bauen einen Notgroschen auf.

Der Vorteil dieser Methode: Sie legt mehr Gewicht auf den Vermögensaufbau. Sie dient bei ausreichenden Einkommen dazu, möglichst schnell reich zu werden. Der Nachteil: Ihnen bleiben nur 60 % des Einkommens zum Leben.

Eignet sich das 50-30-20-Prinzip für Selbstständige?

Die 50-30-20-Regel eignet sich für jeden Lebensabschnitt und jede berufliche Situation. Auch für Selbstständige: Hierbei berechnen Sie Ihr durchschnittliches Netto-Jahreseinkommen und teilen es durch zwölf. Vergessen Sie nicht, bei den Fixkosten den Anteil der unregelmäßig anfallenden Abgaben einzubeziehen – z.B. Steuervoraus- oder Nachzahlungen. Auch umsatzschwache Monate lassen sich so ausgleichen und Sie bleiben vor bösen Überraschungen verschont.

Was andere dazu gelesen haben

- Frugalismus: Mit Sparsamkeit zur finanziellen Freiheit

- Leben mit wenig Geld: 10 unglaubliche Spartipps

- Passives Einkommen: 17 Beispiele + Tipps für mehr Geld

- Nebenbei Geld verdienen: Einfache Tipps und Geldquellen

- Macht Geld glücklich? Das sagen Studien & Statistik

![]()