Was ist die Kakeibo-Methode?

„Kakeibo“ (auch: Kakebo) bedeutet übersetzt „Haushaltsbuch“. Genau darin liegt das Erfolgsgeheimnis der Kakeibo-Methode: Sie schaffen sich damit einen klaren Überblick über Ihre Finanzen – ehrlich, konsequent und regelmäßig. Die Methode wurde bereits 1904 von der Journalistin Hani Motoko entwickelt. Ihr Ansatz: Wer seine Ausgaben bewusst wahrnimmt, trifft automatisch bessere finanzielle Entscheidungen.

Warum Kakeibo funktioniert

Viele Sparmethoden scheitern an ihrer Komplexität oder an digitalen Tools, die im Alltag untergehen. Kakeibo geht einen anderen Weg: analog statt App, reflektiert statt automatisiert, bewusst statt impulsiv. Das Ergebnis: Sie entwickeln ein echtes Gefühl für Ihr Geld und können damit Schritt für Schritt ein kleines Vermögen aufbauen.

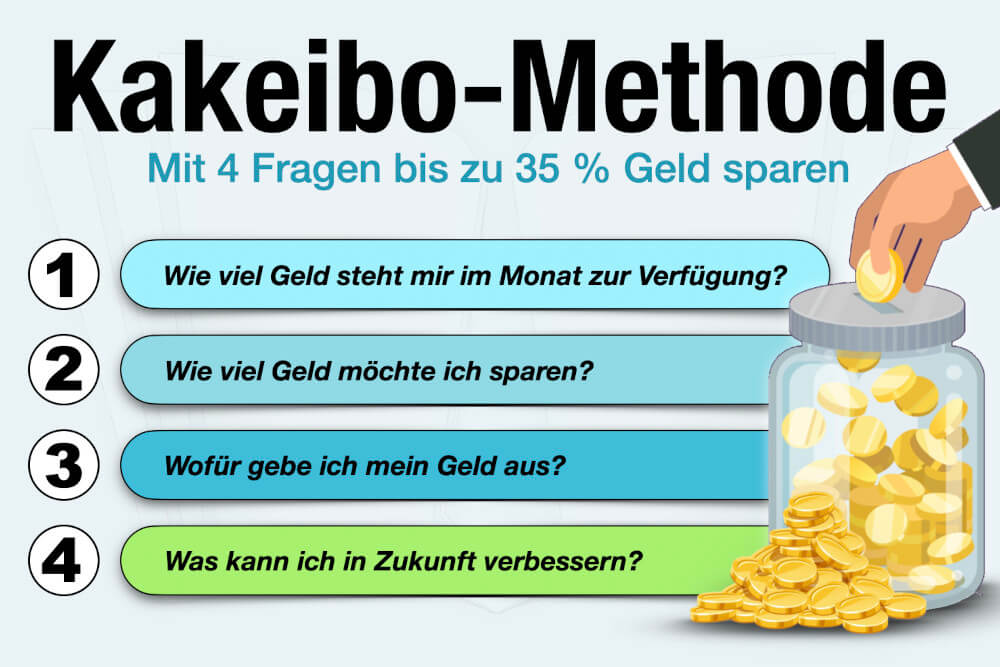

So funktioniert Kakeibo – mit 4 zentralen Fragen

Alles, was Sie benötigen, ist ein einfaches Notizbuch. Danach stellen Sie sich jeden Monat diese vier entscheidenden Fragen:

1. Wie viel Geld steht mir im Monat zur Verfügung?

Starten Sie mit einer klaren und konkreten Bestandsaufnahme: Wie viel Geld steht mir jeden Monat zur Verfügung. Also: Wie viel…

- Gehalt

- Nebeneinnahmen

- Sonstige Einkünfte

Am besten arbeiten Sie mit einer monatlichen Übersicht. Diese Summe bildet Ihre Ausgangsbasis.

2. Wie viel möchte ich sparen?

Setzen Sie sich ein konkretes Sparziel – realistisch, aber ebenso ambitioniert, zum Beispiel 10-20 %. Wichtig: Beginnen Sie moderat und steigern Sie Ihr Ziel schrittweise. Zu hohe Erwartungen können überfordern oder frustrieren. Dann brechen viele ab. Ein klares und realistisches Ziel erhöht dagegen Ihre Verbindlichkeit.

3. Wofür gebe ich mein Geld aus?

Jetzt wird es ehrlich: Notieren Sie jede Ausgabe – wirklich jede! Wer gerne online shoppt und mit Kreditkarte zahlt, gewinnt mit dem Haushaltsbuch jetzt den entscheidenden Überblick. Teilen Sie Ihre Ausgaben idealerweise in diese Kategorien ein:

- Fixkosten & Grundbedürfnisse (Miete, Lebensmittel, Hygiene)

- Kultur & Bildung (Bücher, Kurse, Museen)

- Freizeit & Luxus (Restaurant, Shopping, Hobbys)

- Unvorhergesehenes (Reparaturen, Notfälle)

Gerade die kleinen Beträge sind oft die größten Sparbremsen. Wichtig ist, dass Sie wirklich alle Ausgaben erfassen – auch die Cent-Beträge (Quittungen sammeln!). Nur so entsteht ein ehrliches Gesamtbild.

4. Was kann ich verbessern?

Am Monatsende ziehen Sie Bilanz: Wo habe ich zu viel ausgegeben? Welche Ausgaben waren unnötig? Wobei kann ich im nächsten Monat sparen? Diese Reflexion ist der eigentliche Kern der Kakeibo-Methode. Manchmal sind die Sparziele zu ambitioniert, manchmal sind es genau die Spontankäufe, die immer wieder das Budget sprengen. Gut, wenn Sie diese erkennen!

Kakeibo Vorlage herunterladen

Sie können sich zusätzlich bei uns eine einfache Kakeibo-Vorlage kostenlos herunterladen – als PDF oder Word-Datei:

Wie viel kann ich mit Kakeibo sparen?

Erfahrungswerte und Berechnungen (z.B von Finanztip) zeigen: Bei konsequenter Anwendung der Methode sind Einsparungen von bis zu 35 % möglich. Die Wahrheit ist aber auch: 35 % Sparquote erreichen Sie nur mit radikaler Selbstdisziplin. Entscheidend hierbei ist nicht die Perfektion, sondern die Kontinuität. Wenn Sie Ihre Sparquote weiter erhöhen möchten, nutzen Sie ein zweites Notizbuch für unterwegs:

- Notieren Sie darin jede Ausgabe sofort.

- Führen Sie es wie ein Ausgaben-Tagebuch.

- Nutzen Sie es gleichzeitig als Einkaufszettel.

Dieser kleine Trick schärft Ihr Bewusstsein im entscheidenden Moment: beim Geldausgeben.

Was sind die Vor- und Nachteile der Kakeibo-Methode?

Wie bei jeder Sparstrategie gilt auch hier: Die Kakeibo-Methode ist keine Raketenwissenschaft und auch kein Wundermittel – aber ein wirkungsvolles Werkzeug. Entscheidend ist, ob sie zu Ihren Gewohnheiten und Zielen passt. Ein nüchterner Blick auf die Vor- und Nachteile hilft bei der Einordnung:

Vorteile

-

Mehr Bewusstsein für Ihre Ausgaben

Kakeibo zwingt Sie dazu, Ihr Konsumverhalten ehrlich zu reflektieren. Sie erkennen schnell, wofür Ihr Geld tatsächlich draufgeht – und wo Einsparpotenziale liegen.

-

Einfacher Einstieg ohne Finanzwissen

Sie brauchen weder Apps noch komplexe Tools. Ein Notizbuch genügt. Gerade für Einsteiger ist das der ideale Zugang zu mehr finanzieller Kontrolle.

-

Flexibel nutzbar – analog oder digital

Ob klassisch auf Papier oder als eigene Tabelle: Sie können die Methode an Ihren Alltag anpassen.

-

Konkrete Sparpotenziale im Alltag erkennen

Durch die Kategorisierung Ihrer Ausgaben werden unnötige Kosten sichtbar – oft schneller, als Ihnen lieb ist.

Nachteile

-

Zeitaufwand durch regelmäßiges Eintragen

Disziplin ist Pflicht. Wer seine Ausgaben nicht konsequent dokumentiert, verliert schnell den Überblick – und den Effekt der Methode.

-

Erfordert Durchhaltevermögen

Die größte Hürde ist nicht die Methode selbst, sondern die konsequente Anwendung. Ohne Routine verpufft der Nutzen.

-

Wenig geeignet für Automatisierungs-Fans

Wenn Sie Ihre Finanzen lieber vollständig digital und automatisiert steuern, wird Ihnen Kakeibo möglicherweise zu handarbeitig erscheinen.

Trotz kleiner Einschränkungen bleibt die Methode aus unserer Sicht ein starkes Instrument für alle, die ihre Finanzen bewusst steuern statt nur verwalten wollen. Wenn Sie bereit sind, regelmäßig Zeit zu investieren und Ihre Ausgaben ehrlich zu hinterfragen, bietet Kakeibo genau das, was viele moderne Tools nicht leisten: echte Achtsamkeit im Umgang mit Geld. Ein Stift, ein Notizbuch und die richtigen Fragen reichen völlig aus. Und wer dranbleibt, wird schnell belohnt – mit einem deutlich wachsenden Sparguthaben.

Alternative Sparmethode: Der 5-Euro-Trick

Der 5-Euro-Trick ist eine ebenfalls einfache Spar-Methode, um nebenbei ein kleines Vermögen aufzubauen. Statt Kleingeld zu sammeln, legen Sie konsequent jeden 5-Euro-Schein beiseite, den Sie als Wechselgeld erhalten. Entscheidend ist dabei nicht die Höhe des Betrags, sondern wieder Ihre Disziplin. Machen Sie das Weglegen der Scheine zu einem festen Ritual – ohne Ausnahmen! Zuhause wandert das Geld sofort in ein separates Versteck, wo es unangetastet bleibt. Wichtig: Betrachten Sie den angesparten Betrag nicht als Notgroschen. Setzen Sie sich stattdessen ein klares Sparziel und einen festen Zeitraum. Der Überraschungseffekt am Ende ist erheblich: Schon 20 Scheine ergeben 100 €. Der Trick funktioniert, weil Fünfer häufig im Umlauf sind und ihr Fehlen im Alltag kaum auffällt. Wer es kleiner mag, kann die Methode auch mit Münzen anwenden – entscheidend ist das konsequente Dranbleiben.

Was andere dazu gelesen haben