Das Wichtigste auf einen Blick

- Lebensstil: Frugalisten leben bewusst bescheiden und geben deutlich weniger Geld aus, als sie verdienen. Ihr zentrales Ziel ist es, einen Großteil des Einkommens – oft 50 % oder mehr – konsequent beiseitezulegen, um früher in Rente zu gehen.

- Investition: Das Ersparte wird in der Regel breit gestreut am Aktienmarkt angelegt, um vom Zinseszinseffekt zu profitieren. Sobald das Kapital groß genug ist, bestreiten Frugalisten ihren Lebensunterhalt dauerhaft aus den Erträgen ihrer Investments.

- Finanzielle Freiheit: Oberstes Ziel des Frugalismus ist nicht etwa der Reichtum an sich, sondern der Gewinn von persönlicher Freiheit und Lebenszeit. Durch das aufgebaute Vermögen soll die Abhängigkeit von einem festen Job so früh wie möglich enden.

Was ist Frugalismus genau?

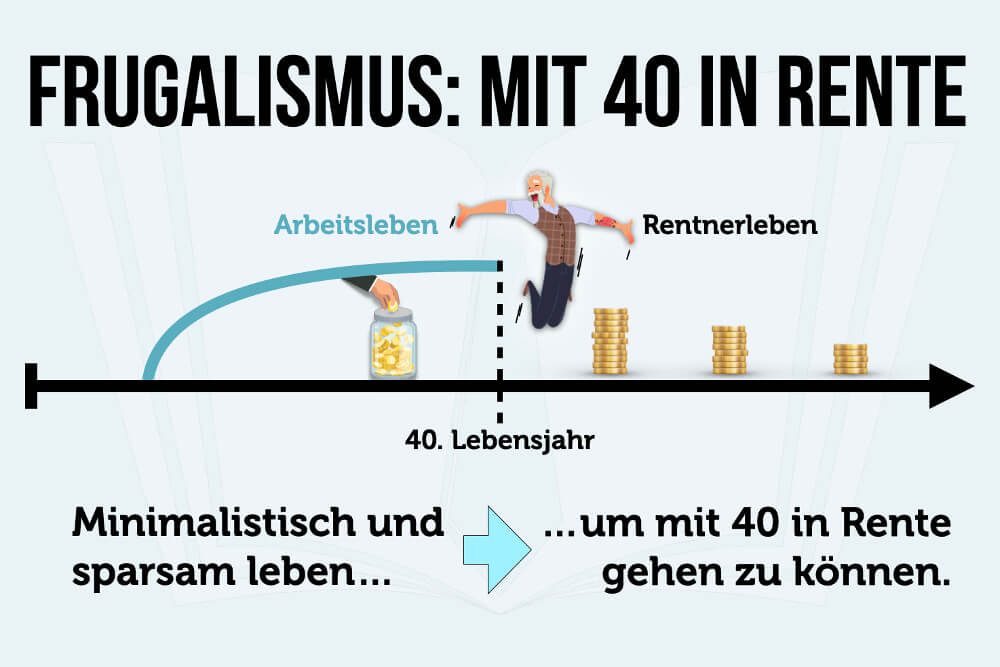

Frugalismus ist ein Lebensstil, der auf Sparsamkeit basiert, um möglichst früh finanzielle Freiheit zu erreichen. Ein großer Teil des Gehalts wird nicht ausgegeben, sondern langfristig investiert. Ziel ist eine Rente mit 40 Jahren und ein erfüllteres Leben. Frugalisten bauen Vermögen auf, um später ohne weitere Arbeit von Rücklagen, Ersparnissen und Kapitaleinkünften zu leben. Der Begriff selbst stammt vom lateinischen Wort „frugalis“ und bedeutet sparsam oder genügsam.

4 Prinzipien von Frugalismus

- Große Sparsamkeit

Frugalisten nutzen nur einen kleinen Teil ihres Einkommens. Mindestens 50 Prozent (auch 70 Prozent oder mehr) werden gespart. - Hohe Investitionen

Das gesparte Geld wird in den langfristigen Vermögensaufbau investiert (siehe: Altersvorsorge). - Bewusster Konsum

Jede Kaufentscheidung wird hinterfragt. Der Konsum beschränkt sich auf notwendige Ausgaben. - Mehr Lebensqualität

Neben finanzieller Unabhängigkeit geht es Frugalisten um mehr Lebensqualität in der Zukunft – nach eigenen Werten und Wünschen.

Mithilfe von Frugalismus wollen Betroffene nicht reich werden, sondern früher ein selbstbestimmtes, freies Leben führen.

Unterschiede: Frugalismus, FIRE und Minimalismus

Entstanden ist Frugalismus in den USA unter der Abkürzung FIRE. Das steht für „Financial Independence, Retire early“ – also finanzielle Unabhängigkeit und früher Ruhestand. Hier liegt der Fokus auf möglichst frühem Renteneintritt, um nicht mehr arbeiten zu müssen. Frugalismus und Minimalismus haben Überschneidungen, ebenso gibt es Unterschiede: Minimalisten trennen sich von überflüssigem Besitz, konzentrieren sich auf das Wesentliche und erreichen so emotionale Freiheit. Hierbei geht es weniger um finanzielle Freiheit in der Zukunft.

Frugalismus Rechner: Wie viel Geld sparen?

Eine zentrale Frage, die Frugalisten beantworten müssen: „Wie viel Geld muss ich für finanzielle Unabhängigkeit sparen?“ Dabei geht es nicht um die monatliche Sparquote, sondern um das benötigte Kapital in der Zukunft! Entscheidend sind Ihr individueller Lebensstandard und die damit verbundenen jährlichen Ausgaben. Eine einfache Formel zur Berechnung ist die 4-Prozent-Regel: Danach benötigen Sie 25 Mal so viel Geld, wie Sie im Jahr ausgeben.

Frugalismus Beispiele

Wie viel Geld müssen Sie für Ihren Lebensstil sparen? Hier sind einige Beispiele für die Berechnung:

-

Monatliche Kosten: 2.000 €

2.000 € pro Monat x 12 Monate = 24.000 € im Jahr.

24.000 € x 25 = 600.000 € Kapital. -

Monatliche Kosten: 3.000 €

3.000 € pro Monat x 12 Monate = 36.000 € im Jahr.

36.000 € x 25 = 900.000 € Kapital. -

Monatliche Kosten: 5.000 €

5.000 € pro Monat x 12 Monate = 60.000 € im Jahr.

60.000 € x 25 = 1.500.000 € Kapital.

Wie funktioniert Frugalismus?

Frugalismus klingt in der Theorie simpel: wenig ausgeben, viel sparen, später davon leben. Doch wie funktioniert das in der Praxis? Für eine erfolgreiche Umsetzung sind primär 3 Bereiche entscheidend:

- Marktwert durch Weiterbildungen steigern

- Regelmäßige Gehaltsverhandlungen führen

- Nebenjobs annehmen und passives Einkommen aufbauen

- Fixkosten (Miete, Versicherungen, Lebensmittel) reduzieren

- Konsum eingrenzen und auf Unnötiges verzichten

- Erwartungen anpassen und mit weniger zufrieden sein

- Investments in ETFs, Aktien, Gold (breit gestreut)

- Möglicherweise Immobilien für Mieteinnahmen

- Abwägung zwischen guter Rendite und Risiko

1. Einkommen steigern

Mit einem hohen Einkommen können Sie mehr Geld sparen. Bei 1.500 € im Monat bleibt nicht viel übrig, um das benötigte Vermögen aufzubauen. Wichtige Strategien sind dann:

2. Kosten senken

Mehr Geld bringt im Frugalismus nichts, wenn Sie es jeden Monat ausgeben. Sie müssen Ihre Kosten senken, um eine hohe Sparquote zu erzielen. Wichtig hierfür:

3. Investitionen steuern

Für den Kapitalaufbau müssen Sie das gesparte clever Geld investieren. Nur so erhalten Sie die angestrebten Kapitalerträge, um Ihr Leben zu finanzieren. Beispiele:

Lesen Sie dazu: Wie kann man in Deutschland reich werden?

Wie investieren Frugalisten?

Frugalisten investieren jeden Monat einen möglichst hohen Anteil ihres Einkommens. Beliebt sind Anlagen in ETFs, Aktienfonds oder Einzelaktien. Regelmäßige Einzahlungen und positive Entwicklungen am Aktienmarkt steigern das Vermögen. Die angestrebte Sparquote im Frugalismus liegt zwischen 50 und 70 Prozent. Bei einem Gehalt von 3.000 € netto werden monatlich 1.500 bis 2.100 € angespart und investiert. Viele Frugalisten coachen andere Frugalisten in spe. Sie bieten zum Beispiel Coaching-Kurse für den Aktien- und Optionshandel an oder verkaufen E-Books. In der Frugalisten-Szene kann man damit ein hübsches Nebeneinkommen erzielen. Ein Leben im Müßiggang mit 40 führt kaum jemand.

Frugalismus: Vor- und Nachteile

Schon mit 40 in Rente gehen und trotzdem genügend Geld? Das klingt verlockend, doch ist Frugalismus nicht für jeden geeignet! Bei der Entscheidung müssen Sie Vor- und Nachteile abwägen:

Vorteile

-

Früher Ruhestand

Bis ins hohe Alter arbeiten, um dann eine kleine Rente zu beziehen? Frugalisten erfüllen sich den Traum von mehr Freiheit schon eher. Statt mit Anfang oder Ende 60 genießen sie den Ruhestand bereits mit 40 oder 50 Jahren.

-

Keine Regeln

Frugalismus ist ein Konzept und eine Lebenseinstellung – es gibt keine festen Regeln. Jeder entscheidet für sich selbst, wie viel Geld er oder sie sparen kann und möchte. Auch das Ziel ist individuell: Statt einer früheren Rente können Sie ebenso ein Leben ohne finanzielle Sorgen anstreben.

-

Mehr Zufriedenheit

Frugalisten entwickeln ein Bewusstsein für den eigenen Konsum. Sie setzen klare Prioritäten und verstehen ihre Bedürfnisse. Daraus entwickeln sie größere Zufriedenheit.

Nachteile

-

Keine Geringverdiener

Häufiger Kritikpunkt: Frugalismus ist nur mit einem entsprechenden Verdienst möglich. Von einem kleinen Einkommen kann niemand noch die Hälfte oder mehr sparen.

-

Große Einschränkungen

Frugalisten führen ein sparsames Leben mit vielen Entbehrungen. Oft geht mit dem Verzicht auch ein Teil der Lebensqualität verloren.

-

Unzählige Kompromisse

Auf Auto oder teure Zugtickets verzichten? Dafür muss der Arbeitsplatz in der Nähe sein, dort sind die Mieten aber deutlich teurer. Eine möglichst kleine Wohnung, um Kosten zu sparen? Dann wird es mit der Familienplanung und Kindern eng. Es gibt unzählige Kompromisse, die Frugalisten treffen müssen.

-

Kein Massentrend

Jeder praktiziert Frugalismus, spart und geht früh in Rente? Unmöglich, weil das Wirtschaftssystem zusammenbrechen würde! Genau dieses benötigen Frugalisten aber für rentable Investments am Aktienmarkt.

Laut Szene-Beobachtern zeigt sich überdies, dass sich die jungen Frührentner oft schwer damit tun, vom Sparen auf Konsum umzuschalten und dabei das mühsam Ersparte schrumpfen zu sehen. Das löse bei vielen Stress aus. Also würden einige doch etwas weiterarbeiten. Und sei es nur, um die Rentenvorsorge zum regulären Rentenalter zu verbessern.

Frugalismus Erfahrungen

Die meisten Erfahrungen und Berichte zum Frugalismus sind positiv. Frugalisten sind meist glücklicher und freier, weil sie ein klares Ziel vor Augen haben und bereit sind, alles Notwendige dafür zu tun. Die Erfahrung zeigt jedoch auch: Das meiste Geld sparen Frugalisten vor allem dadurch, dass sie wenig Miete zahlen. Und problematisch wird es immer dann, wenn die Aktienmärkte genau dann einbrechen, wenn ein Frugalist in Rente geht und nicht mehr arbeiten möchte.

Frugalismus scheitert oft am Familienleben

Negative Erfahrungen gibt es auch mit der enormen Sparquote und der Unzufriedenheit durch zahlreiche Entbehrungen – gerade das soziale Leben leidet, wenn der Lebensstil keine Kosten dafür zulässt. So bemängeln Kritiker immer wieder, dass der Frugalismus spätestens dann scheitert, wenn das erste Kind geboren wird. Ein Familienleben auf Sparquote – das schaffen nur die wenigsten.

Frugalismus Tipps

Frugalismus ist keine kurzfristige Entscheidung, sondern eine grundsätzliche Einstellung und Lebensart. Wollen Sie der Idee folgen, helfen diese Tipps:

-

Bereiten Sie sich auf Entbehrungen vor

Vor finanzieller Freiheit stehen viele entbehrungsreiche Jahre. Sie müssen verzichten, sich selbst einschränken und Disziplin beweisen. Fragen Sie sich ehrlich, ob Sie dazu bereit sind.

-

Fragen Sie sich, was Sie brauchen

Identifizieren Sie alle Kosten, die Sie reduzieren können: Wie groß und teuer muss die Wohnung sein? Welche Dinge benötigen Sie wirklich? Wovon können Sie sich trennen? Anregungen finden Sie im Kasten weiter unten.

-

Reflektieren Sie Ihr Verhalten

Frugalismus erfordert ein neues Konsumverhalten. Stoppen Sie impulsgesteuerte Käufe und widerstehen Sie Versuchungen. Vor jedem Kauf steht die Frage: Ist das wirklich wichtig und notwendig?

-

Entwickeln Sie eine Anlagestrategie

Informieren Sie sich über Anlagestrategien, Alternativen und die Möglichkeiten am Kapitalmarkt. Wer wenig Zeit und Ahnung hat, ist mit breit gestreuten ETFs besser beraten als mit Einzelaktien von Unternehmen.

Spartipps für Frugalisten

Sie wollen Ihre monatlichen Kosten reduzieren? Hier einige Spartipps für Frugalisten, damit Sie mehr Geld investieren können:

- Lebensstandard senken

- Mietkosten reduzieren

- Unnötige Versicherungen kündigen

- Unnötige Verträge kündigen (Smartphone, Streamingdienste)

- Fahrrad fahren oder laufen (statt Auto)

- Selber kochen

- Gebraucht bzw. „Second Hand“ kaufen

- Möbel, Kleidung oder Elektrogeräte reparieren

- Alte Dinge weiterverkaufen

Ist Frugalismus realistisch?

Ja, Frugalismus ist realistisch und funktioniert – aber nicht für jeden! Mit dem nötigen Willen, eiserner Disziplin und klarer finanzieller Ausrichtung lässt sich die finanzielle Unabhängigkeit erreichen. Sie dürfen den Preis und die Belastungen des Lebensstils jedoch nicht unterschätzen. Das Modell funktioniert nur, wenn nichts Unvorhergesehenes passiert. Eine Insolvenz des Arbeitgebers, eine längere Arbeitslosigkeit oder eine Berufsunfähigkeit – und das Konzept scheitert.

Alternative zum Frugalismus

Wer einen Kompromiss sucht und ohne totalen Frugalismus sparsamer leben will, kann andere Sparmodelle nutzen. Eine beliebte Alternative ist die 50-30-20 Regel. Das Nettoeinkommen wird dabei in drei Töpfe aufgeteilt: 50 % für Fixkosten (Miete, Lebensmittel), 30 % für persönliche Wünsche (Freizeit, Hobbys) und 20 % zum Sparen oder für den Schuldenabbau. Die Regel eignet sich für Berufseinsteiger ebenso wie für Selbstständige und hilft dabei, Ausgaben besser zu überblicken oder unbewusste Verschwendung sofort zu identifizieren. Das langfristige Ziel ist finanzielle Sicherheit und ein stressfreier Umgang mit Geld ohne komplizierte Haushaltsbücher. Kritisiert wird jedoch oft, dass die 50-30-20-Regel für Menschen mit niedrigem Einkommen oder unvermeidbar hohen Ausgaben nicht realistisch ist. Die Prozentsätze sind jedoch keine fixe Größe und können bei geringem Einkommen individuell angepasst werden. Hauptsache, das Prinzip der Aufteilung bleibt bestehen, und es wird konsequent gespart.

Was andere dazu gelesen haben

- Leben mit wenig Geld: 10 unglaubliche Spartipps

- 752-Regel: Perfekte Faustregel zum Sparen

- Die 30-30-Regel: Geld sparen + vorausschauender handeln

- Passives Einkommen: Die besten Ideen für Geld ohne Arbeit

- Notgroschen aufbauen: Wie hoch sollte die Rücklage sein?