Das Wichtigste in Kürze

- Definition: Insolvenz bezeichnet die Zahlungsunfähigkeit von Unternehmen oder Privatpersonen. Ein Schuldner kann dann seinen Zahlungsverpflichtungen nicht mehr nachkommen.

- Privatinsolvenz: Bei einer Privatinsolvenz muss zunächst ein außergerichtliches Schuldenbereinigungsverfahren erfolgen (§ 305 InsO).

- Antragstellung: Der Antrag auf Insolvenz wird beim zuständigen Amtsgericht, dem Insolvenzgericht, gestellt.

- Verfahren: Im Insolvenzverfahren wird geprüft, ob die Firma saniert und die Zahlungsfähigkeit wiederhergestellt werden kann. Ist das nicht möglich, wird der Betrieb abgewickelt und aufgelöst.

- Dauer: Seit einer Reform dauert das Verfahren zur Restschuldbefreiung in der Regel nur noch 3 Jahre.

- Insolvenzgeld: Meldet ein Unternehmen Insolvenz an, erhalten Arbeitnehmer für ausstehende Gehälter Insolvenzgeld von der Bundesagentur für Arbeit.

- Transparenz: Laufende Verfahren werden über öffentliche Insolvenzbekanntmachungen im Internet sichtbar gemacht.

Nach verfügbaren Zahlen der Amtsgerichte gab es im vergangenen Jahr 131.005 eröffnete Insolvenzverfahren – darunter waren 24.064 Unternehmensinsolvenzen. In den vergangenen Jahren stieg die Zahl der Insolvenzen damit kontinuierlich an.

Was ist eine Insolvenz genau?

Eine Insolvenz beschreibt den Zustand der Zahlungsunfähigkeit einer Firma oder einer Privatperson, wenn diese zahlungsunfähig wird und finanzielle Verpflichtungen gegenüber Gläubigern nicht mehr erfüllen kann. Dies ist zum Beispiel der Fall, wenn ein Unternehmen Rechnungen von Lieferanten oder Gehälter von Angestellten nicht mehr bezahlen kann. Auf Antrag der Firma wird dann ein Insolvenzverfahren eröffnet, bei dem geprüft wird, ob die Schulden abgebaut werden können oder das Unternehmen endgültig pleite ist und geschlossen wird.

Insolvenzbekanntmachungen: Welche Unternehmen sind insolvent?

Laut Statistischem Bundesamt wurden im vergangenen Jahr rund 24.000 Insolvenzen angemeldet. Welche Firma davon aktuell betroffen ist, lässt sich öffentlich in den Insolvenzbekanntmachungen bzw. online im Insolvenzregister nachsehen:

Welche Arten der Insolvenz gibt es?

Die Insolvenz bedeutet immer eine Zahlungsunfähigkeit. Allerdings wird dabei zwischen zwei Arten der Insolvenz und des Insolvenzverfahrens unterschieden:

1. Privatinsolvenz

Die Privatinsolvenz (Synonym: Verbraucherinsolvenz) betrifft zahlungsunfähige Privatpersonen. Betroffene können Arbeitnehmer, Beamte, Rentner oder Arbeitslose sein. Voraussetzung: Die Person geht keiner selbstständigen Tätigkeit nach. Wer früher selbstständig war, kann Privatinsolvenz anmelden, wenn es maximal 19 Gläubiger und keine offenen Forderungen aus früheren Arbeitsverhältnissen gibt.

2. Regelinsolvenz

Die Regelinsolvenz (Synonym: Unternehmensinsolvenz) ist für Selbstständige und Unternehmen verpflichtend. Diese können keine Privatinsolvenz anmelden. Für die Regelinsolvenz gelten andere Vorschriften und Regelungen als für das Verbraucherinsolvenzverfahren.

Welche Ziele hat das Insolvenzverfahren?

Für die große Mehrheit ist die Insolvenz der Schlussstrich unter das Unternehmen: Die Firma ist pleite und nach dem Antrag auf Eröffnung eines Insolvenzverfahrens wird diese abgewickelt. Tatsächlich ist das Insolvenzverfahren aber ebenfalls eine Chance, denn es verfolgt zwei grundlegende Ziele:

-

Sanierung

Im Insolvenzverfahren soll immer zuerst die Zahlungsfähigkeit des Betriebs wiederhergestellt werden. Idealerweise gelingt eine Sanierung des Betriebs, um neue Zahlungsströme zu generieren. Eine Option ist dabei oft der Verkauf des Unternehmens oder die Übernahme durch Investoren.

-

Verteilung

Ist eine Sanierung nicht möglich, werden die vorhandenen Vermögenswerte des Unternehmens liquidiert. Mit dem Geld werden die Forderungen und Ansprüche der Gläubiger möglichst schnell und gleichmäßig erfüllt.

Was sind die Gründe für eine Insolvenz?

Was letztlich zur Insolvenz führt, kann unterschiedlich sein: Mal sind es interne Insolvenzursachen wie Fehleinschätzungen, zu hohe Risikobereitschaft oder schlicht falsche betriebliche Entscheidungen, die eine finanzielle Schieflage beim Schuldner auslösen. Auch externe Insolvenzursachen wie unvorhersehbare Marktentwicklungen, Konkurrenz oder neue Gesetze können in die Zahlungsunfähigkeit treiben. Die Insolvenzordnung nennt drei Gründe für die Eröffnung eines Insolvenzverfahrens:

-

Zahlungsunfähigkeit

Der Schuldner kann seine fälligen Zahlungspflichten nicht mehr erfüllen (§ 17 InsO). Dies wird vermutet, wenn er seine Zahlungen eingestellt hat. Eine Liquiditätslücke von mehr als 10 %, die nicht innerhalb von 3 Wochen geschlossen werden kann, gilt als Richtwert.

-

Drohende Zahlungsunfähigkeit

Hier kann der Schuldner voraussichtlich in der Zukunft seine Verbindlichkeiten nicht mehr begleichen (§ 18 InsO). Dies ist ein freiwilliger Grund, der frühzeitige Sanierungen ermöglichen soll.

-

Überschuldung

Dieser Grund gilt für juristische Personen (z.B. eine GmbH). Sie liegt vor, wenn das Vermögen die bestehenden Verbindlichkeiten nicht mehr deckt (§ 19 InsO). Ausnahme: Die Fortführung des Unternehmens in den nächsten 12 Monaten ist überwiegend wahrscheinlich (positive Fortführungsprognose).

Wichtig für Selbstständige: Tritt einer der Gründe für eine Insolvenz ein, müssen Sie innerhalb von 3 Wochen die Insolvenz anmelden und den Eröffnungsgrund nennen. Warten Sie nicht zu lange, wenn Sie erkennen, dass Sie Forderungen nicht mehr begleichen können!

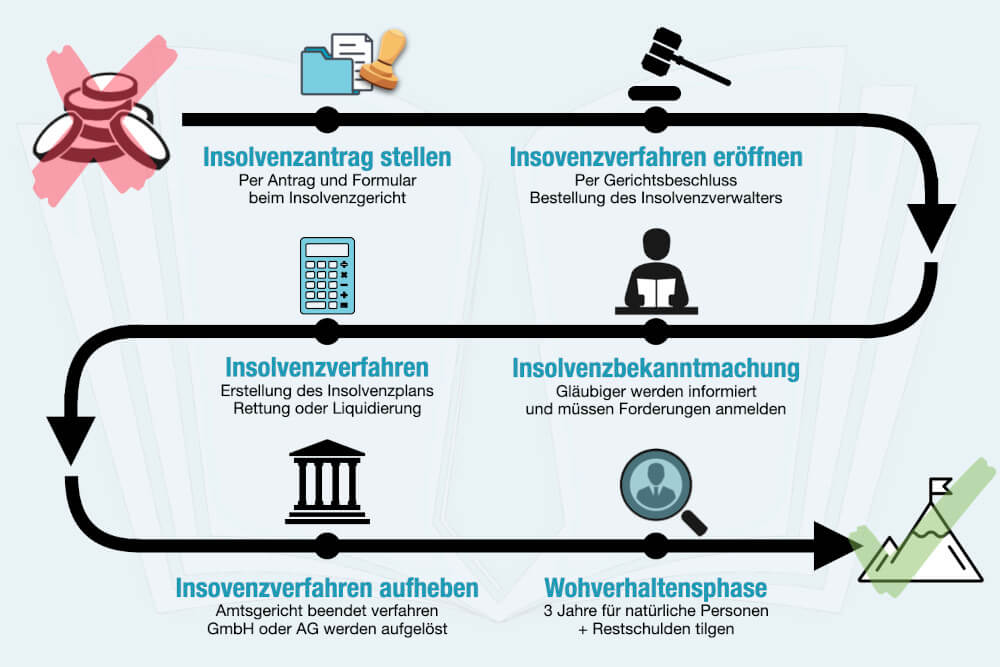

Ablauf eines Insolvenzverfahrens

Unternehmen in Deutschland sind insolvenzantragspflichtig. Bedeutet: Bei Zahlungsunfähigkeit, drohender Zahlungsunfähigkeit oder Überschuldung müssen Sie Insolvenz beantragen! Andernfalls machen Sie sich der Insolvenzverschleppung schuldig bzw. strafbar. Der Ablauf des Insolvenzverfahrens ist in mehrere Phasen gegliedert. Hier eine Übersicht des typischen Ablaufs:

1. Insolvenzantrag stellen

Zuerst muss beim zuständigen Insolvenzgericht ein Antrag auf Insolvenz gestellt werden. Diesen Antrag können Sie als Unternehmen selbst stellen. Auch Gläubiger können einen Insolvenzantrag stellen, wenn Forderungen nicht beglichen werden. Für den Antrag müssen Sie ein Formular mit allen notwendigen Informationen ausfüllen und einreichen. Zuständig ist das Amtsgericht im Bezirk der Niederlassung des Betriebs – das muss nicht mit dem Wohnsitz des Unternehmers übereinstimmen. Das Unternehmen wird zu diesem Zeitpunkt weitergeführt. Soweit möglich sollten weiterhin Einnahmen erwirtschaftet werden. So steigt die Chance, zumindest teilweise die Forderungen der Gläubiger zu begleichen.

2. Insolvenzverfahren eröffnen

In der zweiten Phase prüft das Insolvenzgericht, ob der genannte Grund für die Insolvenz zutreffend ist und ob die Kosten des Verfahrens getragen werden können. Sind die Voraussetzungen erfüllt, wird das Insolvenzverfahren durch Beschluss des Gerichts eröffnet. Zeitgleich wird ein Insolvenzverwalter beauftragt, der fortan über das gesamte Vermögen des Schuldners verfügen kann. Seine Aufgabe ist es, die Insolvenzmasse zu ermitteln und unter den Gläubigern aufzuteilen. Zur Insolvenzmasse kann auch das Privatvermögen des Schuldners gehören – etwa bei einer GbR.

3. Insolvenzbekanntmachung

Wird das Verfahren zur Zahlungsunfähigkeit eröffnet, wird es vom Gericht in einem Insolvenzregister eingetragen, das im Internet einzusehen ist. Durch diese Insolvenzbekanntmachung werden weitere Gläubiger informiert. Nach der Bekanntmachung können diese ihre Forderungen beim Insolvenzverwalter anmelden, um bei der Begleichung der Schulden berücksichtigt zu werden.

4. Insolvenzverfahren durchführen

Der Insolvenzverwalter erstellt einen Insolvenzplan. Entscheidend sind der Zustand des Unternehmens sowie die Möglichkeiten einer Sanierung. Ist eine Rettung möglich, kann diese versucht werden. Falls nicht, folgt die Liquidation des Unternehmens und der vorhandenen Vermögenswerte. Gläubiger werden abhängig von den Forderungen bezahlt.

5. Insolvenzverfahren aufheben

Ist das gesamte Vermögen aufgeteilt und sind die Ansprüche der Gläubiger bestmöglich beglichen, wird das Insolvenzverfahren vom Amtsgericht aufgehoben. Juristische Personen (GmbH oder AG) werden zu diesem Zeitpunkt aufgelöst und annulliert. Heißt: Das Unternehmen gibt es nach Aufhebung des Insolvenzverfahrens nicht mehr.

6. Wohlverhaltensphase

Für natürliche Personen gibt es eine sogenannte Wohlverhaltensphase von insgesamt 3 Jahren. Wenn Schuldner sich in der Regelinsolvenz an alle Verpflichtungen halten und versucht haben, Einkommen zu erzielen, um Forderungen von Gläubigern zu erfüllen, kann nach Abschluss der Phase eine Restschulderlassung folgen.

Was ist das Insolvenzgeld?

Meldet ein Unternehmen Insolvenz an, sichert das Insolvenzgeld das Einkommen der Mitarbeiter ab. Es ist eine Lohnersatzleistung, die von der Bundesagentur für Arbeit gezahlt wird, wenn der Arbeitgeber seiner Zahlungspflicht für das Gehalt nicht mehr nachkommen kann. Die Leistung muss innerhalb von 2 Monaten nach Eröffnung der Insolvenz beantragt werden und wird dann auch rückwirkend in Höhe des Nettogehalts vor der Insolvenz gezahlt.

Wie beantrage ich das Insolvenzgeld?

Sie stellen den Antrag online oder in Papierform bei der für Sie zuständigen Bundesagentur für Arbeit. Ein Anspruch besteht für Arbeitnehmer, geringfügig Beschäftigte oder auch Praktikanten und Studenten. Folgende Unterlagen müssen Sie Ihrem Antrag auf Insolvenzgeld beifügen:

- Eine Insolvenzgeldbescheinigung, die der Arbeitgeber oder Insolvenzverwalter bereitstellt

- Eine Kopie des Arbeitsvertrags

- Die letzten drei Lohnabrechnungen

- Das Aktenzeichen des Insolvenzverfahrens

- Falls vorhanden, ein erhaltenes Kündigungsschreiben

Insolvenzgeld in der Steuererklärung

Das Insolvenzgeld selbst ist grundsätzlich steuerfrei und unterliegt nicht der Einkommensteuer. Aufgrund des Progressionsvorbehalts kann die Zahlung aber Ihren persönlichen Steuersatz erhöhen. Es wird als zusätzliches Einkommen behandelt und vom Finanzamt bei der Ermittlung Ihres persönlichen Steuersatzes berücksichtigt. Auch wenn es steuerfrei ist, ist eine Steuererklärung verpflichtend und Sie müssen die Leistung angeben.

Wie kann eine Insolvenz verhindert werden?

Hat Ihr Unternehmen finanzielle Schwierigkeiten, muss es nicht zwangsläufig zur Insolvenz kommen. Handlungsbedarf gibt es aber in jedem Fall. Wichtig ist, dass Sie den Überblick über Gläubiger und deren Forderungen behalten. Um eine Insolvenz zu verhindern, gibt es zwei Alternativen:

-

Einigung mit den Gläubigern

Im Fachjargon wird von der „vergleichsbasierten Schuldenbereinigung“ gesprochen. Schuldner bekommen von Gläubigern einen Erlass. Sie müssen also nur reduzierte Forderungen begleichen – in der Praxis werden die Ansprüche oft um 20-50 % gesenkt. Der Grund: Bevor Gläubiger in einem Insolvenzverfahren möglicherweise leer ausgehen, geben sie sich mit einer geringeren Summe zufrieden.

-

Kredit von der Bank

Ein Bankkredit kann über vorübergehende finanzielle Engpässe hinweghelfen und die Zahlungsfähigkeit erhalten. Das geliehene Geld kann für laufende Forderungen genutzt werden. Dabei ist aber Vorsicht geboten: Das funktioniert nur, wenn in naher Zukunft gut gewirtschaftet wird. Sonst erhöht der Kredit nur den Schuldenberg.

Was passiert nach einer Insolvenz?

Das Ziel für Privatpersonen ist die Restschuldbefreiung ein kompletter finanzieller Neubeginn. Mit dem richterlichen Beschluss sind alle Schulden, die vor der Eröffnung bestanden, rechtlich nicht mehr durchsetzbar. Sie können wieder ein normales Leben führen, Vermögen aufbauen und über Ihr volles Einkommen verfügen. Allerdings sind einige Schulden von der Befreiung ausgenommen – dazu zählen hinterzogene Steuern oder nicht gezahlter Unterhalt. Für Unternehmen endet das Verfahren entweder mit der Löschung aus dem Handelsregister (bei Liquidation) oder mit der wirtschaftlichen Rettung nach einem erfolgreichen Insolvenzplan.

Was andere dazu gelesen haben