Gewerbesteuer einfach erklärt

Die Gewerbesteuer ist eine Realsteuer, die auf die objektive Ertragskraft – also den Gewinn – eines Unternehmens erhoben wird und über das Finanzamt an die Gemeinde gezahlt wird. Für die Kommunen ist die Gewerbeertragssteuer eine der wichtigsten und größten Einnahmequellen. Der Gewerbesteuersatz beträgt 3,5 Prozent, hinzu kommt der lokale Hebesatz, den die Gemeinden festlegen.

Trotz der großen Bedeutung steht die Gewerbesteuer immer wieder in der Kritik. Häufige Argumente sind die großen regionalen Unterschiede durch verschiedene Hebesätze sowie der Fakt, dass die Steuerzahlung nicht als Betriebsausgabe von der Steuer abgesetzt werden kann.

Wer zahlt die Gewerbesteuer?

Grundsätzlich gilt: Jeder Gewerbetreibende muss in Deutschland die zugehörige Gewerbesteuer zahlen. Diese Realsteuer (auch Objektsteuer genannt) bezieht sich ausschließlich auf das Unternehmen als Steuerobjekt, die persönlichen Verhältnisse des Steuerschuldners bleiben unberücksichtigt. Wenn Sie für Ihre Tätigkeit ein Gewerbe angemeldet haben, sind Sie somit auch gewerbesteuerpflichtig. Dies gilt explizit für Einzelunternehmen, Personen- und Kapitalgesellschaften. Alle müssen Gewerbesteuer abführen.

Keine Steuer für das Gewerbe zahlen Freiberufler. Diese sind ausdrücklich keine Gewerbetreibenden und deshalb von der Steuerpflicht befreit. Typische Beispiele sind Ärzte, Rechtsanwälte, Steuerberater oder Journalisten.

Gewerbesteuer: Freibetrag für Personengesellschaften

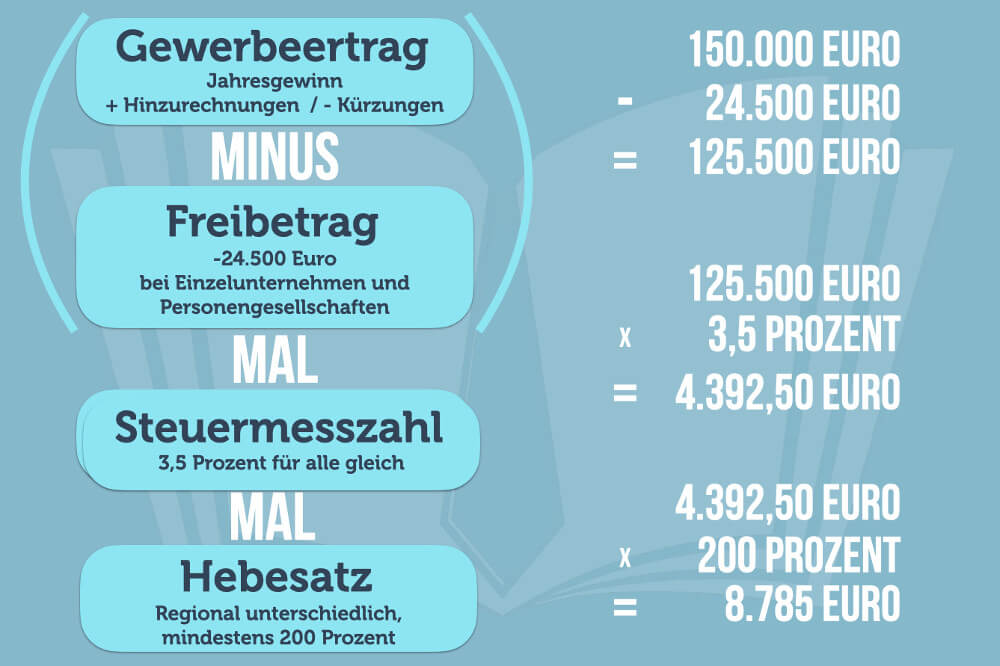

Für die Gewerbesteuer gilt ein jährlicher Freibetrag von 24.500 Euro. Dieser Betrag bleibt in jedem Fall steuerfrei. Ist der zu versteuernde Gewinn Ihres Unternehmens geringer als dieser Freibetrag, müssen Sie somit keine Steuer zahlen. Da es sich um einen Freibetrag (nicht um eine Freigrenze) handelt, müssen Sie nur den Gewinn versteuern, der oberhalb von 24.500 Euro im Jahr liegt.

Dieser Freibetrag gilt aber nur für Einzelunternehmen und Personengesellschaften. Führen Sie Ihr Unternehmen als Gesellschaft bürgerlichen Rechts (GbR), Offene Handelsgesellschaft (OHG) oder Kommanditgesellschaft (KG), dürfen Sie den Freibetrag der Gewerbesteuer nutzen. Kapitalgesellschaften wie die Gesellschaft mit beschränkter Haftung (GmbH), Unternehmergesellschaft (UG) oder die Aktiengesellschaft (AG) müssen den gesamten Gewinn versteuern, ein Abzug des Freibetrags ist für diese Rechtsformen ausgeschlossen.

Gewerbesteuer berechnen

Die gute Nachricht zuerst: Die Berechnung der fälligen Gewerbesteuer übernimmt das Finanzamt für Sie. Wie hoch die konkreten Abgaben sind, wird anhand des voraussichtlichen Gewinns ermittelt und Ihnen mitgeteilt. Gemäß dieser Grundlage zahlen Sie dann jedes Quartal eine entsprechende Vorauszahlung zur Gewerbesteuer. Trotzdem sollten Sie wissen, wie Sie die Gewerbesteuer berechnen und verstehen, was dahinter steht.

Für die Berechnung sind mehrere Faktoren entscheidend, die in die Formel einfließen:

- Gewerbeertrag

Der Gewerbeertrag ist der nach den Vorschriften des Einkommensteuergesetzes ermittelte Gewinn (§ 7 Gewerbesteuergesetz), der mit den zulässigen Hinzurechnungen und Kürzungen (§ 8 und 9 GewStG) verrechnet wurde. Diese Summe bildet die Grundlage für die Berechnung der Gewerbeertragssteuer. - Freibetrag

Einzelunternehmen und Personengesellschaften dürfen von diesem Gewerbeertrag den Freibetrag von 24.500 Euro abziehen. Das reduziert für diese Rechtsformen den zu versteuernden Ertrag und führt zu einer geringeren Steuerlast. - Steuermesszahl

Das Ergebnis nach Abzug des Freibetrags (für Kapitalgesellschaften ohne diesen Abzug) wird mit der gültigen Steuermesszahl von 3,5 Prozent multipliziert. Dadurch erhalten Sie den sogenannten Steuermessbetrag. Leider ist das aber noch nicht die endgültige Summe, die Sie zahlen müssen. - Gewerbesteuer Hebesatz

Maßgeblichen Einfluss hat der regionale Gewerbesteuer Hebesatz. Den zuvor berechneten Steuermessbetrag müssen Sie abschließend mit dem am Unternehmensstandort geltenden Hebesatz (zwischen 200 und 900 Prozent) multiplizieren. So erhalten Sie letztlich den zu zahlenden Gewerbesteuerbetrag.

Gewerbesteuer berechnen: 3 Beispiele

Die einzelnen Schritte und Bezeichnungen der verschiedenen Beträge können verwirren. Zum besseren Verständnis haben wir deshalb drei einfache Beispiele erstellt, die Ihnen zeigen, wie Sie die Gewerbesteuer berechnen.

1. Beispiel: Einzelunternehmen unterhalb des Freibetrags

Sie sind als Einzelunternehmen tätig und erwirtschaften im Jahr einen Gewinn von 22.000 Euro. Durch die Rechtsform dürfen Sie den Freibetrag nutzen. Da dieser den Ertrag Ihres Unternehmens übersteigt, entfällt die Zahlung einer Gewerbesteuer.

Die Formel für dieses Beispiel lautet: 22.000 Euro – 24.500 Euro ist weniger als 0 Euro – es wird keine Gewerbeertragssteuer erhoben.

2. Beispiel: Personengesellschaft mit 100.000 Euro Gewinn

Sie führen Ihr Unternehmen als GbR und können einen Jahresgewinn von 100.000 Euro ausweisen, der regionale Hebesatz beträgt 300 Prozent. Durch den Freibetrag reduziert sich der zu versteuernde Ertrag auf 75.500 Euro. Auf diesen wird die Steuermesszahl von 3,5 Prozent angewandt. Es ergibt sich ein Steuermessbetrag von 2.642,50 Euro. Im letzten Schritt wird diese mit dem Steuerhebesatz multipliziert. Zu zahlen ist eine Steuerlast von 7.927,50 Euro.

Die konkrete Formel: (100.000 Euro – 24.500 Euro) x 3,5 Prozent x 3 = 7.927,50 Euro.

3. Beispiel: Kapitalgesellschaft mit 100.000 Euro Gewinn

Ihre GmbH macht im laufenden Jahr einen Gewinn von 100.000 Euro, der regionale Hebesatz liegt bei 300 Prozent. Als Kapitalgesellschaft dürfen Sie den Freibetrag nicht ansetzen, es bleibt beim vollen zu versteuernden Gewinn. Multipliziert mit der Steuermesszahl bleibt ein Steuermessbetrag von 3.500 Euro. Nach Anwendung des Hebesatzes ergibt sich eine Zahlung von 10.500 Euro.

Auch hier die Formel zur Berechnung: 100.000 Euro x 3,5 Prozent x 3 = 10.500 Euro. Allein der Unterschied in der Rechtsform macht hier bereits einen Unterschied von mehr als 2.500 Euro bei der Besteuerung aus.

Hebesatz bei der Gewerbesteuer

Der Gewerbesteuerhebesatz bestimmt maßgeblich die Höhe der Steuerlast. Als kommunale Steuer kann dabei jede Gemeinde in Deutschland eigenständig festlegen, wie hoch der dort geltende Hebesatz ist. Gesetzlich vorgeschrieben ist eine Mindesthöhe von 200 Prozent. Die Steuermesszahl von 3,5 Prozent wird somit durch den Hebesatz mindestens verdoppelt. Im bundesweiten Durchschnitt liegt der Hebesatz über alle Gemeinden aber bei circa 400. Das entspricht einer tatsächlichen Steuerlast von rund 14 Prozent auf den zu versteuernden Gewinn.

Wo ist der Hebesatz besonders niedrig?

In Deutschland gibt es einige Orte, die mit einem sehr niedrigen Hebesatz besonders attraktiv für Unternehmen sind. Zu den niedrigsten zählen:

- Zossen (Brandenburg): 200

- Langenwolschendorf (Thüringen): 200

- Schönbeck (Mecklenburg-Vorpommern): 220

- Rettenbach am Auerberg (Bayern): 230

- Röttenbach (Bayern): 230

- Wolfertschwenden (Bayern): 230

- Lützen (Sachsen-Anhalt): 240

- Monheim (NRW): 250

- Leverkusen (NRW): 250

- Hamfelde (Schleswig-Holstein): 250

- Thumby (Schleswig-Holstein): 250

- Walldorf (Baden-Württemberg): 265

Wo ist der Hebesatz besonders hoch?

In anderen Gemeinden wird ein sehr hoher Gewerbesteuerhebesatz erhoben. Das führt dazu, dass in diesen Orten die Steuer teilweise mehr als doppelt so hoch ausfällt als in den Gemeinden mit der niedrigsten Steuerlast:

- Wettlingen (Rheinland-Pfalz): 600

- Mülheim (NRW): 580

- Oberhausen (NRW): 580

- Reinhardshagen (Hessen): 550

- Duisburg (NRW): 520

- Wathlingen (Niedersachsen): 500

- Sande (Niedersachsen): 500

- München (Bayern): 490

- Hamburg: 470

- Rostock (Mecklenburg-Vorpommern): 465

Lohnt sich ein Ortswechsel zum Steuern sparen?

Für Unternehmen ist der Standort eine wichtige Entscheidung. Nicht nur für die Infrastruktur oder Nähe zu Kunden, sondern eben auch aus steuerlichen Aspekten. Die obigen Zahlen zeigen: Dasselbe Unternehmen würde in Wettlingen die dreifache Steuerlast tragen als in Zossen. Bei großen Betrieben mit hohen Gewinnsummen ein riesiger Unterschied. Allein der Hebesatz kann ausschlaggebend sein, ob eine Firma 50.000 oder 150.000 Euro an Steuern abführen muss.

Ein geringerer Hebesatz ist verlockend und kann für Regionen ein wirtschaftlicher Faktor sein. Das gesamte Unternehmen zu verlegen, ist hingegen meist keine Option. Zu aufwändig und teuer ist der Aufbau eines komplett neuen Standorts. Was hingegen durchaus möglich sein kann: Eine Ummeldung des Gewerbes an einen Ort mit niedrigerem Gewerbesteuerhebesatz. Sie müssen Ihr Gewerbe beim entsprechenden Gewerbeamt und dem Handelsregister anmelden, um Ihren Firmensitz zu verlegen. Lassen Sie sich dazu am besten von einem Fachanwalt beraten.

Pflicht zur Gewerbesteuererklärung

Sie zahlen Gewerbesteuer? Dann sind Sie automatisch auch verpflichtet, beim Finanzamt eine Gewerbesteuererklärung einzureichen. Wie die Steuererklärung für Berufstätige bildet die Gewerbesteuererklärung die Grundlage für die Ermittlung der Steuerlast durch das Amt. In dem Dokument geben Sie deshalb genau den Jahresgewinn, die erlaubten Hinzurechnungen und Kürzungen und weitere für die Berechnung relevante Größen an.

Sollten Sie unsicher bei der Erstellung sein, empfiehlt sich die Zusammenarbeit mit einem Steuerberater. Hier müssen Sie natürlich für den Service zahlen, sind dafür aber auf der sicheren Seite, dass alle Angaben korrekt sind und die Steuerlast richtig bestimmt wird.

Was andere Leser dazu gelesen haben

- Kleingewerbe gründen: Das müssen Sie wissen

- Nebenberuflich selbstständig machen: Tipps & Tricks

- Steuererklärung Tipps: 18 geniale Tricks zum Sparen

- Steuerklassen 1 bis 6 erklärt: Wie berechnen oder ändern?

- Fördermittel für Gründer: Zuschüsse für Selbstständige + Start-ups