Was ist Altersvorsorge?

Altersvorsorge umfasst grundsätzlich alle Möglichkeiten, um finanzielle Rücklagen zu bilden, um nach dem Eintritt in den Ruhestand abgesichert zu sein. Das meint nicht nur die gesetzliche Rente, sondern vor allem private Investitionen, Versicherungen und andere Sparmaßnahmen, die Ihnen im Alter zur Verfügung stehen.

Im Sprachgebrauch beschreibt Altersvorsorge vor allem die private Altersvorsorge – da die gesetzliche Rentenversicherung eine Pflichtversicherung ist. Arbeitnehmer (und auch Selbstständige) müssen sich selbst um die Rentenvorsorge kümmern, um später nicht von Altersarmut und finanziellen Einschnitten betroffen zu sein.

Warum ist Altersvorsorge notwendig?

Der Grund für die Notwendigkeit einer (privaten) Altersvorsorge ist ebenso einfach wie ernüchternd: Die gesetzliche Rente im Alter wird nicht ausreichen, um Sie finanziell abzusichern und Ihren Lebensstandard zu finanzieren. Selbst bei gekürzten Ausgaben bleibt schlimmstenfalls nicht genügend Geld. Betroffen sind nicht nur Arbeitnehmer, die im Berufsleben geringes Einkommen hatten oder nur mit Abzügen in Rente gehen.

Wer nicht deutlich über dem Durchschnittsgehalt verdient, kann beim Renteneintritt eine böse Überraschung erleben. Durch den demografischen Wandel müssen weniger Erwerbstätige die Zahlungen für mehr Rentner finanzieren. Eine Schieflage, die aktuell noch nicht gelöst ist – und private Vorsorge notwendig macht.

Altersvorsorge soll die Rentenlücke schließen

Die Rentenlücke ist die Differenz zwischen Ihrem Nettoeinkommen im Erwerbsleben und den späteren Rentenzahlungen. Ein simples Beispiel: Die durchschnittliche Rente nach 45 Beitragsjahren liegt bei 1543 Euro. Haben Sie vorher aber 2.500 Euro netto verdient, fehlen Ihnen im Ruhestand fast 1.000 Euro monatlich.

Eine teilweise riesige Lücke, die durch geringere Ausgaben kaum zu schließen ist. Ziel der Altersvorsorge ist es, genau diese Rentenlücke zu schließen und finanzielle Schwierigkeiten in der Rente frühzeitig zu verhindern. Mit dem folgenden Rechner können Sie Ihre voraussichtliche Rentenlücke direkt kostenlos ermitteln:

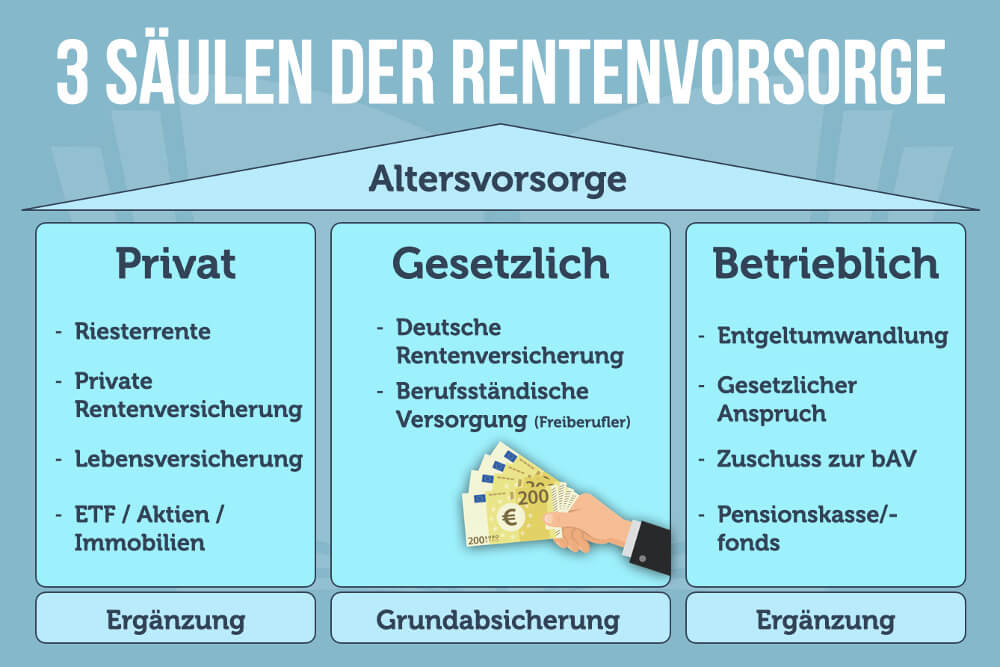

3 Säulen der Altersvorsorge

Sie müssen Altersvorsorge betreiben. Aber wie? Ersparnisse auf einem Girokonto sind besser als gar kein Kapital – durch die Inflation droht aber über die Jahrzehnte der Vorsorge ein großer Wertverlust. Experten empfehlen deshalb Alternativen.

Im Fokus stehen die drei Säulen der Altersvorsorge. Mit diesem Gerüst sind Sie umfangreich abgesichert, nutzen Wertsteigerungen sowie Zinseszinseffekt und profitieren teilweise von staatlichen Förderungen. Das sind die drei Säulen der Altersvorsorge:

1. Gesetzliche Altersvorsorge

Die wichtigste Säule und Grundabsicherung für Ihre Altersvorsorge ist die gesetzliche Rentenversicherung. Als Arbeitnehmer sind Sie pflichtversichert. Jeden Monat wird automatisch ein Teil des Gehalts abgezogen und in die Rentenkasse eingezahlt – aktuell liegt der Beitragssatz bei 18,6 Prozent und wird je zur Hälfte von Arbeitnehmern und Arbeitgebern gezahlt.

Nach dem Renteneintritt bekommen Sie von der Rentenversicherung Ihre Rentenzahlung. Wer im Job viel verdient, zahlt entsprechend höhere Beiträge ein und erhält am Ende eine höhere Rente. Abschläge kann es geben, wenn Sie in Frührente gehen, bevor Sie Ihre reguläre Altersgrenze erreicht haben.

2. Private Altersvorsorge

Die private Altersvorsorge ist die wichtigste Ergänzung zur gesetzlichen Rente. Um die private Vorsorge kümmern Sie sich zusätzlich und freiwillig. Dabei gibt es zwei Herausforderungen: Sie müssen frühzeitig anfangen monatlich Geld für die private Rentenvorsorge einzuzahlen – und Sie müssen die für Sie passende Form finden.

Es gibt viele unterschiedliche Möglichkeiten zu verschiedenen Bedingungen. Dabei müssen Sie Chancen und Risiken abwägen, teilweise fließen auch staatliche Förderungen in die Entscheidung ein. Informieren Sie sich umfangreich und lassen Sie sich individuell beraten. Einen Überblick über die Möglichkeiten der privaten Vorsorge erhalten Sie weiter unten in diesem Artikel.

3. Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge (bAV) ist eine finanzielle Leistung in Zusammenarbeit mit Ihrem Arbeitgeber. Von Ihrem Bruttogehalt wird ein festgesetzter Betrag jeden Monat in eine ausgewählte Form der Altersvorsorge investiert. Ähnlich wie bei der gesetzlichen Rente erhalten Sie weniger Nettogehalt, bauen aber langfristig Kapital auf, das nach dem Renteneintritt ausgezahlt wird.

Zwei Vorteile der betrieblichen Altersvorsorge: Sie haben einen gesetzlichen Anspruch darauf. Das Unternehmen kann sich nicht einfach weigern, Sie bei der Vorsorge zu unterstützen. Zusätzlich muss der Arbeitgeber sogar einen Zuschuss von mindestens 15 Prozent zahlen. Sie sollten aber unbedingt im Einzelfall prüfen, ob sich die bAV für Sie lohnt.

Möglichkeiten zur Altersvorsorge

In der gesetzlichen Altersvorsorge haben Sie selbst keine Gestaltungsmöglichkeiten. Eine bessere Absicherung im Alter können Sie hier nur durch Gehaltserhöhungen erreichen. Der höhere Verdienst erhöht langfristig auch Ihre Rentenzahlungen.

Zahlreiche Alternativen gibt es bei den anderen Säulen der Vorsorge. Wir stellen Ihnen die Möglichkeiten genauer vor:

Möglichkeiten der privaten Altersvorsorge

-

Riester-Rente

Die Riester-Rente ist ein staatlich gefördertes Modell zur Altersvorsorge. Neben eigenen Einzahlungen gibt es also Zuschüsse vom Staat und steuerliche Vorteile. Das Modell steht aber auch in der Kritik und sorgt für Verunsicherung. Es hat großen Bürokratieaufwand und hohe Kosten. Für die Zulagen muss zudem mindestens vier Prozent des Bruttojahreseinkommens eingezahlt werden. Riestern lohnt sich vor allem bei geringem Einkommen und für Familien mit vielen Kindern.

-

Rürup-Rente

Die Rürup-Rente richtet sich vor allem an Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen. Der Vorteil entsteht durch Steuererleichterungen. Die Altersvorsorge wird als Sonderausgabe in der Steuererklärung abgesetzt. Für Angestellte lohnt sich diese Möglichkeit nur bei einem hohen Einkommen.

-

Lebensversicherung

Nach einer Gesundheitsprüfung werden Laufzeit und Versicherungssumme bestimmt. Anschließend zahlen Sie monatlich in Ihre Lebensversicherung ein und erhalten die Summe im Rentenalter. Das kann eine einmalige Auszahlung (Kapitallebensversicherung) oder eine monatliche Auszahlung (Rentenlebensversicherung) sein. Die Verträge bringen jedoch oft nur wenige Zinsen und es gibt keine Steuervorteile. Zudem gibt es Nachteile bei vorzeitigen Kündigungen oder ausgesetzten Zahlungen. Beliebter sind inzwischen fondsgebundene Rentenversicherungen.

-

ETF-Sparpläne

Durch Investitionen in verschiedene ETFs (Exchange Traded Funds) können Sie einfach und diversifiziert an der Börse Geld investieren. Sie müssen sich nicht auf einzelne Aktien festlegen, sondern können in den Gesamtmarkt investieren oder eine ganze Branche abdecken. Beliebte Optionen sind zum Beispiel der MSCI World ETF oder der Vanguard FTSE All-World ETF. Über einen Sparplan kaufen Sie monatlich für eine festgelegte Summe Anteile an diesen ETFs und profitieren von der Wertentwicklung.

Auch Immobilien sind eine Möglichkeit der privaten Altersvorsorge. Die meisten denken daran, im Alter mietfrei in den eigenen vier Wänden zu leben und die monatlichen Kosten deutlich zu reduzieren. Eine andere Option ist es, die Immobilien zu vermieten und durch die Mieteinnahmen zusätzliches Einkommen zu generieren – anfänglich sollten durch die Miete auch die Kreditzahlungen gedeckt werden.

Möglichkeiten der betrieblichen Altersvorsorge

-

Betriebsrente

Die klassische Variante einer betrieblichen Altersvorsorge ist die Betriebsrente. Der Arbeitgeber zahlt für seine Mitarbeiter in ein internes Rentensystem ein, aus dem Arbeitnehmer später zusätzlich zur gesetzlichen Rente eine Betriebsrente erhalten. Das kann Teil einer Strategie zum Employer Branding sein, um Mitarbeitern attraktive Vorteile und Boni zu bieten.

-

Entgeltumwandlung

Bei der Entgeltumwandlung wird ein Teil Ihres Bruttogehalts für eine betriebliche Altersvorsorge angelegt. Als Arbeitnehmer haben Sie einen Anspruch darauf und können die Leistung sowie den Arbeitgeberzuschuss von mindestens 15 Prozent. Der Chef kann entscheiden, ob die bAV in eine Direktversicherung, Pensionsfonds oder andere Optionen investiert wird. Zusätzlich profitieren Sie dabei von Steuervorteilen.

Betriebliche Altersvorsorge eignet sich besonders, wenn Sie über viele Jahre für ein Unternehmen tätig sind und wenn der Arbeitgeber den Großteil (oder die gesamte Summe) der Einzahlungen finanziert.

Was andere dazu gelesen haben

- Bedingungsloses Grundeinkommen: Utopie oder nahe Zukunft?

- Vermögenswirksame Leistungen: Wo anlegen? Vor- und Nachteile?