Warum brauche ich eine Rentenvorsorge?

Als Arbeitnehmer geht ein Teil Ihres Gehalts jeden Monat in die gesetzliche Rentenversicherung. Das hier über Jahrzehnte eingezahlte Geld ergibt am Ende des Berufslebens Ihre Rente, von der Sie den Ruhestand finanzieren können. So die Idealvorstellung, die leider mit der Realität nur wenig zu tun hat.

Ohne Rentenvorsorge droht Altersarmut. Die Bezüge aus der gesetzlichen Rente reichen oft nicht aus, um die Kosten zu decken und selbst bei geringerem Lebensstandard genügend Geld zu haben. Selbst bei 40 Jahren im Berufsleben droht dieses Schicksal vielen Angestellten, die nicht weit über dem Durchschnittsgehalt liegen.

Mit Rentenvorsorge die Rentenlücke schließen

Ziel der Rentenvorsorge ist es, die sogenannte Rentenlücke zu schließen. Diese Lücke ist die Summe (oder der prozentuale Anteil), den Ihre Rentenzahlungen unter dem vorherigen Nettoeinkommen liegen. Ein Beispiel: Sie bekommen monatlich 2.000 Euro netto vom Arbeitgeber – nach dem Renteneintritt bekommen Sie von der Rentenversicherung aber nur noch 1.200 Euro. Plötzlich klafft eine monatliche Rentenlücke von 800 Euro, die allein durch Einsparungen schwer zu schließen ist.

Genau diese Differenz soll mit der Rentenvorsorge gedeckt werden. Indem Sie sich frühzeitig und auf mehreren Wegen um die nötige Vorsorge kümmern, vermeiden Sie spätere finanzielle Engpässe und sichern sich für das Alter ab.

Jetzt kostenlos die Rentenvorsorge berechnen

Der folgende kostenlose Rentenrechner errechnet Ihre Alterseinkünfte aus gesetzlicher Rente sowie betrieblicher und privater Vorsorge in drei Schritten – ganz einfach mit Schiebereglern. Am Ende erhalten Sie eine kostenlose Zusammenfassung als PDF, das Sie sich herunterladen können.

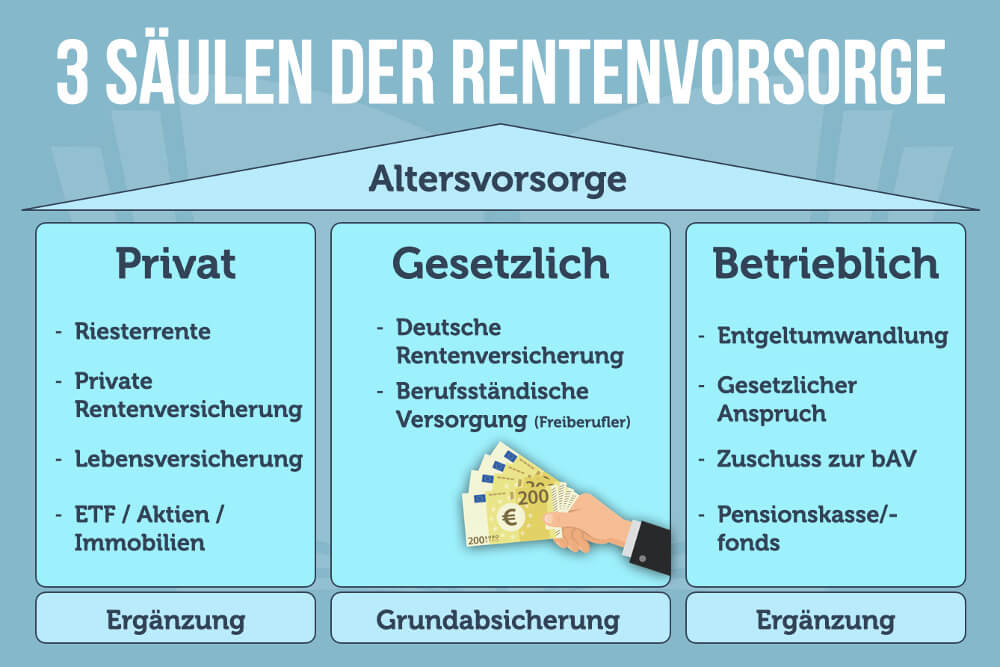

3 Säulen der Rentenvorsorge

Die große Frage zur Rentenvorsorge lautet: Wie kann man am besten für das Alter vorsorgen? Das Geld zuhause in einen Sparstrumpf legen oder auf dem Girokonto sammeln, ist keine gute Idee. Zu groß ist hier der Wertverlust durch Inflation. Besser ist es, auf die drei Säulen der Rentenvorsorge zu setzen und Ihr Geld langfristig zu investieren. Dabei können Sie teilweise staatliche Förderungen nutzen und sichern sich umfangreich ab.

Wir stellen die drei Säulen der Rentenvorsorge vor und erklären, wie diese funktionieren.

1. Gesetzliche Rentenvorsorge

Die erste und für viele weiterhin wichtigste Säule ist die gesetzliche Rentenvorsorge. Diese erfolgt durch die gesetzliche Rentenversicherung, in der Sie als Arbeitnehmer pflichtversichert sind. Jeden Monat wird ein prozentualer Satz Ihres Gehalts direkt abzogen und an die Rentenkasse gezahlt – aktuell sind dies 18,6 Prozent, die zu gleichen Teilen zwischen Mitarbeiter und Unternehmen aufgeteilt werden.

Nach Erreichen der Regelaltersgrenze erhalten Sie Zahlungen als Existenzgrundlage nachdem Sie Ihre berufliche Tätigkeit beendet haben. Die Höhe Ihrer gesetzlichen Rente hängt vor allem vom Gehalt während der Erwerbstätigkeit ab. Wer viel verdient, zahlt höhere Beiträge in die Rentenversicherung und erhält bei Auszahlung auch höhere Beiträge. Auch der Zeitraum der Einzahlungen kann eine Rolle spielen, wenn Sie in Frührente gehen.

Das Wichtigste zur gesetzlichen Rentenvorsorge im Überblick:

- Sorgt für eine Grundabsicherung im Alter

- Einzahlung jeden Monat vom Gehalt an die Deutsche Rentenversicherung

- Arbeitgeber trägt Hälfte der Beiträge

- Voraussichtliche Höhe erfahren Sie durch regelmäßige Renteninformationen

2. Private Rentenvorsorge

Die zweite Säule bildet die private Rentenvorsorge, mit der Sie die gesetzliche Rente unbedingt ergänzen sollten. Nur so können Sie die entstehende Versorgungslücke im Alter schließen. Zu den bekanntesten Möglichkeiten der privaten Rentenvorsorge zählt die Riesterrente, aber auch Lebensversicherungen (klassisch oder fondsgebunden) sowie private Rentenversicherungen fallen in diese Kategorie. Ein Vorteil der privaten Rentenvorsorge ist, dass Sie teilweise – wie im Falle der Riesterrente – staatlich gefördert wird.

Allerdings sollten Sie genau prüfen, welche Form der privaten Rentenvorsorge für Sie die beste Option bietet. Nicht alles eignet sich für jeden, achten Sie unbedingt auf die Bedingungen und lassen Sie sich im Zweifelsfall individuell beraten. Die Riester-Rente eignet sich beispielsweise vor allem für Geringverdiener mit Kindern. Für Freiberufler und Selbständige kann die Rürup-Rente sinnvoll sein, bei der die Altersvorsorge als Sonderausgabe von der Steuer abgesetzt werden kann. Auch Immobilien können als eine Art der privaten Altersvorsorge betrachtet werden.

Das Wichtigste zur privaten Rentenvorsorge im Überblick:

- Ergänzt die gesetzliche Vorsorge

- Kann staatlich gefördert werden

- Bekannte Optionen: Riesterrente, Lebensversicherung, private Rentenversicherungen

- Wägen Sie genau ab, welche Variante für Sie die größten Vorteile bietet

- Kümmern Sie sich bereits frühzeitig um die private Vorsorge

Sonderform der privaten Rentenvorsorge

Wachsender Beliebtheit erfreut sich eine besondere Form der privaten Rentenvorsorge: Durch Investitionen an der Börse können Sie langfristig Vermögen aufbauen. Das funktioniert beispielsweise durch regelmäßige Sparpläne auf ETFs (Exchange Traded Funds). So können Sie einfach, aber gleichzeitig breitgestreut investieren. Das reduziert das Risiko und minimiert Schwankungen. Rückblickend hat beispielsweise ein ETF auf den MSCI World, der die größten Unternehmen der Welt bündelt, in den letzten Jahrzehnten durchschnittlich rund 9 Prozent Rendite im Jahr gemacht.

Es gilt die Faustregel: Je früher Sie mit einem solchen Sparplan anfangen, desto besser. Durch Zinsen und Zinseszinseffekt kommt über Jahrzehnte eine erstaunliche Summe zusammen. Dabei können Sie bereits mit 25, 50 oder 100 Euro im Monat anfangen. Wenn es Ihre finanzielle Situation zulässt, können Sie die Sparraten erhöhen. Im Rentenalter können Sie dann durch erhaltene Dividenden oder Verkaufserlöse die Versorgungslücke schließen – diese unterliegen allerdings der Abgeltungssteuer.

3. Betriebliche Rentenvorsorge

Die dritte Säule der Rentenvorsorge ist die betriebliche Altersvorsorge (bAV). In Absprache mit Ihrem Arbeitgeber wird ein Teil Ihres Bruttogehalts in die Rentenvorsorge gesteckt. Wichtig: Es gibt einen gesetzlichen Anspruch auf die betriebliche Rentenvorsorge. Wollen Sie die bAV nutzen, kann der Chef den Wunsch nicht einfach verweigern – er muss für die die betriebliche Altersvorsorge sogar einen Zuschuss von mindestens 15 Prozent zahlen.

Bei der sogenannten Entgeltumwandlung entscheidet Ihr Chef, welche Form der Rentenvorsorge gewählt wird und schließt einen Vertrag ab. Zur Auswahl stehen:

- Direktversicherung

- Pensionsfonds

- Pensionskasse

- Pensionszusage

- Unterstützungskasse

Auch wenn Ihr Arbeitgeber dazu verpflichtet ist, einen Teil Ihres Gehaltes entsprechend umzuwandeln, müssen Sie ihn darauf ansprechen. Pluspunkt hierbei: Da die Beiträge für die bAV von Ihrem Bruttogehalt abgehen, verringern sich so die Steuer- und Sozialversicherungsabgaben.

Das Wichtigste zur privaten Rentenvorsorge im Überblick:

- Ergänzt die gesetzliche Vorsorge

- Sie haben einen Anspruch auf die bAV

- Teil des Bruttogehalts wird direkt in Vorsorge gezahlt

- Arbeitgeber zahlt Zuschuss von mindestens 15 Prozent

- Rechnen Sie nach, ob die bAV sich lohnt – bei höheren Zuschüssen ist das aber meist der Fall

Rentenvorsorge für Frauen besonders wichtig

Rentenvorsorge ist nicht geschlechterspezifisch, doch gerade Frauen sollten sich besonders darum kümmern. Durch häufigere Teilzeitarbeit, berufliche Pausen für die Erziehung der Kinder und insgesamt geringere Gehälter (Gender Pay Gap) zahlen Frauen durchschnittlich weniger in die Rentenversicherung ein, sammeln weniger Rentenpunkte und bekommen so im Alter auch weniger ausgezahlt.

Dieser Gender Pension Gap ist größer, als den meisten bewusst ist. Forscher der Universitäten von Mannheim und dem niederländischen Tilburg ermittelten einen Wert von 26 Prozent. Die Hans-Böckler-Stiftung kam sogar auf eine Rentenkluft zwischen Männern und Frauen von 40 Prozent.

Wie unterschiedlich die Rentenbezüge sind, zeigen Statistiken. In den alten Bundesländern bekommen Männer durchschnittlich 1.218 Euro Rente – Frauen gerade einmal 809 Euro. In den neuen Bundesländern ist die Differenz geringer. Hier bekommen Männer im Schnitt 1.143 Euro, bei Frauen sind es 1.072 Euro. Der Unterschied zwischen West und Ost wird damit begründet, dass Frauen in den alten Bundesländern häufiger in Teilzeit arbeiten, während ein größerer Teil in den neuen Bundesländern in Vollzeit arbeitet.

Rentenvorsorge planen: 5 Fragen zur Bestandsaufnahme

Richtig ist: Rentenversorge beginnt frühzeitig und sie beginnt im Kopf. Schließlich hängt das Einkommen und Auskommen im Alter nicht nur von den Rentenzahlungen, sondern auch anderen Parametern ab. Was es braucht, ist eine gründliche Bestandsaufnahme. Diese fünf Fragen sollten Sie deshalb bereits frühzeitig stellen, um Ihre Rentenvorsorge zu planen:

Mit welchen Abgaben müssen Sie rechnen?

Für Rentner von morgen gibt es zwei wesentliche Fallen: Das Rentenniveau sinkt und wird nach Schätzungen der Rentenversicherung im Jahr 2035 nur noch bei 45,8 Prozent vor Steuern liegen. Gleichzeitig steigt der Anteil der Rente, die versteuert werden muss. Wer bis 2005 in Rente gegangen ist, musss 50 Prozent seiner Renteneinkünfte versteuern – seit dem steigt der Satz an. Für 2022 müssen bereits 82 Prozent versteuert werden, jedes Jahr wird der Besteuerungsanteil um ein Prozent erhöht. Ab dem Jahr 2040 muss die Rente dann voll versteuert werden.

Gleichzeitig gilt als Maßstab: In der Rente brauchen Sie circa 80 Prozent Ihres vorherigen Nettoeinkommens, um keine finanziellen Schwierigkeiten zu haben. Rechnen Sie Ihre Rente also genau durch. Stellen Sie Ihre voraussichtliche Rente, Ihre sonstigen Einnahmen und Ausgaben sorgfältig gegenüber. Sie müssen genau wissen, wie die Versorgungslücke aussieht, um diese schließen zu können.

Wollen Sie noch weiter arbeiten?

Die einen Freuen sich auf den wohlverdienten Ruhestand, die Freiheit und vor allem den Moment, nicht mehr arbeiten zu müssen. Andere schreckt die Vorstellung eher ab. Nicht einmal aus finanziellen Gründen, sondern weil sie gerne arbeiten und weiter machen wollen. Manche entschleunigen und machen reduziert weiter, andere gründen im Rentenalter noch ein Unternehmen. Für die Planung Ihrer Rentenvorsorge macht es aber einen großen Unterschied.

Durch einen Minijob können Sie etwa noch bis zu 538 Euro steuerfrei verdienen. Schon das kann einen großen Teil der Versorgungslücke schließen, gleichzeitig haben Sie eine sinnvolle Aufgabe. Wollen Sie nicht mehr arbeiten, ist das natürlich vollkommen in Ordnung. Nach 40 Jahren Erwerbstätigkeit haben Sie es sich redlich verdient. Sie müssen nur für die Bestandsaufnahme für die Planung Ihrer Vorsorge wissen, wie Ihre Einnahmen aussehen.

Wie verbringen Sie Ihre Freizeit?

Nach der Karriere gewinnen Hobbys eine größere Bedeutung, weil Sie diesen endlich mehr Zeit widmen können. Doch so manche Freizeitgestaltung kann ganz schön teuer sein. Reisen steht bei vielen Ruheständlern weit oben auf der Prioritätenlisten, muss aber entsprechend finanziert werden. Eine Kreuzfahrt für 3.500 Euro? Eine Safari für 6.000 Euro? Schöne Ziele und Lebensträume, die aber ohne nötige Planung eine große Lücke in die Rente reißen.

Vergessen Sie nicht: Die Lebenserwartung steigt. Im Schnitt haben Sie nach der Rente noch 20 Jahre vor sich – wollen Sie jedes Jahr eine schöne Reise machen, sollte das bereits bei der Rentenvorsorge kalkuliert werden.

Kommt ein Ortswechsel für Sie infrage?

Den Lebensabend unter südlicher Sonne verbringen – das ist längst kein exotisches Modell mehr. Die Deutsche Rentenversicherung zahlt nach eigenen Angaben Renten in über 150 Ländern aus. Hier ist zunächst eine gute Beratung mit dem jeweiligen Versicherungsträger ratsam, bevor man den Sprung ins Ausland wagt. Neben dem schönen Wetter profitieren Sie aber vor allem von geringeren Lebenshaltungskosten. Eine für Deutschland knapp bemessene Rente kann in anderen Ländern ein gutes Leben ermöglichen. Aber natürlich sollten Sie wissen, worauf Sie sich dabei einlassen und nicht überstürzt im Alter auswandern.

Ein Ortswechsel kann aber auch in den Landesgrenzen sinnvoll sein. Die preislichen Unterschiede in verschiedenen Regionen sind enorm, gerade in Bezug auf die Miete. Teilweise kann es schon reichen, wenn Sie aus der teuren Großstadt ziehen und sich in einer ländlichen Gegend niederlassen. Dabei sparen Sie große Kosten und Ihre Versorgungslücke schrumpft.

Haben Sie einen Notfallplan?

Niemand möchte den Teufel an die Wand malen, doch gehört es zu guter Vorbereitung dazu, wenn Sie auch auf das Worst-Case-Szenario eingestellt sind. Das kann bedeuten: Was passiert beispielsweise im Falle einer Pflegebedürftigkeit? Sie zahlen zwar in die gesetzliche Pflegeversicherung ein, doch wie viel müssen Sie in einem solchen Fall privat zusteuern? Private Pflegeversicherungen oder eine Lebensversicherung kann zusätzlich absichern, auch wenn deren Nutzen teilweise umstritten ist.

Es braucht aber zumindest einen groben Notfallplan. Das geht auch ohne Versicherungen – etwa indem Sie durch einen Sparplan langfristig das nötige Kapital aufbauen. Niemand beschäftigt sich gerne damit, doch fragen Sie sich für Ihre Rentenvorsorge immer auch: Was mache ich, wenn es hart auf hart kommt?

Diese Fehler sollten Sie vermeiden

Mit den drei Säulen der Rentenvorsorge sind Sie gut aufgestellt, doch gibt es keine Pauschallösung, die für alle gleichermaßen funktioniert. Zu unterschiedlich sind die Situationen. Der eine verdient mehr und kann mehr für sein Alter zurücklegen, bei anderen bleiben nur kleinere Summen übrig. Allerdings lauert hier ein leider häufiger Fehler: Bleiben monatlich nur kleinere Beträge übrig, heißt das nicht, dass Sie auf Vorsorge und Sparen verzichten sollten. Ob Sie 20, 50 oder 150 Euro für Ihre Vorsorge anlegen können – jeder Betrag schließt auf Dauer einen Teil Ihrer Rentenlücke.

Der zweite große Fehler ist ein zu später Beginn der Rentenvorsorge. Warten Sie nicht ab, bis Sie bereits über 50 Jahre alt sind und feststellen, dass es jetzt ganz schön knapp wird. Gerade bei Geldanlagen spielt der Zeitraum eine große Rolle. Je länger Sie Ihre Geld investieren können, desto größer der Zinseszinseffekt. Zur Verdeutlichung ein einfaches Beispiel: Sie legen jeden Monat 200 Euro für Ihre Rentenvorsorge an und erhalten darauf jährlich 5 Prozent Rendite.

Nach 10 Jahren haben Sie einen Betrag von gut 31.000 Euro – davon sind 24.000 Euro Ihre Einzahlungen und etwas mehr als 7.000 Euro die Zinsen. Legen Sie hingegen für 30 Jahre jeden Monat 200 Euro zum selben Zinssatz von 5 Prozent an, liegt Ihr Endkapital bei über 166.000 Euro. Selbst eingezahlt haben Sie davon lediglich 72.000 Euro – hinzu kommen fast 95.000 Euro die Sie durch Zinsen und Zinseszinsen über den langen Zeitraum erhalten.

Was andere Leser dazu gelesen haben

- Bis 70 arbeiten: Wie geht das (wenn es sein muss)?

- Vermögenswirksame Leistungen: Wo und wie anlegen?

- Renteneintritt: Alter, Tabelle, Tipps

- Hinzuverdienst Rente: Grenzen, Anrechnung & Änderungen