Alles Wichtige auf einen Blick

- Definition: Die private Rentenvorsorge umfasst alle Maßnahmen, mit denen Sie zusätzlich zur gesetzlichen Rente finanziell für Ihren Ruhestand vorsorgen. Weil die gesetzliche Rente oft nur 48 % Ihres bisherigen Einkommens abdeckt, entsteht eine sog. Rentenlücke, die Sie schließen sollten.

- Drei Säulen: Ihre Vorsorge basiert wesentlich auf gesetzlicher, betrieblicher und privater Rentenvorsorge, die sich sinnvoll ergänzen. Mit Lösungen wie Rentenversicherungen, ETFs oder Immobilien können Sie flexibel Vermögen für das Alter aufbauen.

- Sparquote: Experten empfehlen, etwa 10-15 % Ihres Einkommens regelmäßig für die Altersvorsorge zurückzulegen. Je früher Sie mit der Rentenvorsorge beginnen, desto stärker profitieren Sie vom Zinseszinseffekt und geringeren monatlichen Beiträgen.

Ab dem 1. Januar 2027 können Sparer in staatlich geförderte Depots investieren, die auf ETFs und Aktien basieren. 50 % Zuschuss gibt es auf die ersten 360 € Eigenleistung (max. 180 €), 25 % Zuschuss auf weitere Beiträge bis 1.800 € (max. 360 €). Die maximale Grundzulage beträgt 540 € pro Jahr (bei 1.800 € Eigenkapital). Für sogenannte „Standard-Depots“ werden die Verwaltungskosten gesetzlich auf 1,0 % gedeckelt, um die Rendite nicht durch hohe Gebühren aufzuzehren.

Warum ist eine private Rentenvorsorge sinnvoll?

Die gesetzliche Rentenversicherung reicht in Deutschland kaum noch aus, um im Alter die gewohnte Lebensqualität zu sichern. Ohne Rentenvorsorge droht manchen die Altersarmut. Ursachen dafür sind der demografische Wandel – immer mehr Rentner stehen immer weniger Beitragszahlern gegenüber – und das sinkende Rentenniveau. Aktuell liegt das Rentenniveau bei etwa 48 % des letzten Nettoeinkommens. Experten empfehlen jedoch, möglichst 80 % des letzten Nettoeinkommens für einen angemessenen Lebensstandard im Ruhestand einzuplanen. Die Differenz zwischen benötigter und gesetzlicher Rente wird als „Rentenlücke“ bezeichnet.

Private Rentenvorsorge schließt die Rentenlücke

Nur mit einer privaten Rentenvorsorge lässt sich diese Rentenlücke schließen. Sie ermöglicht es, im Alter finanziell abgesichert zu sein und den Lebensstandard zu erhalten. Besonders wichtig ist ein früher Einstieg, da der Zinseszinseffekt über die Jahre stärker wirkt und die benötigten Sparbeiträge dadurch geringer ausfallen.

Vorteile der privaten Rentenvorsorge

Wenn Sie sich um eine private Rentenvorsorge kümmern, hat das gleich mehrere Vorteile:

-

Lebenslange, garantierte Rentenzahlungen

Private Rentenversicherungen bieten als einziges Produkt eine lebenslange Zahlung und sichern damit das Risiko der Langlebigkeit ab.

-

Flexible Auszahlungsoptionen

Je nach Vertrag kann zwischen einer monatlichen Rente oder einer einmaligen Kapitalauszahlung gewählt werden.

-

Steuerliche Vorteile

Je nach Produkt und Vertragsgestaltung gibt es steuerliche Vergünstigungen, etwa durch die Ertragsanteilbesteuerung oder staatliche Förderungen bei Riester- oder Rürup-Verträgen.

-

Staatliche Förderung

Hinzu kommt: Für bestimmte Formen der privaten Altersvorsorge, etwa die Riester- oder Rürup-Rente, gibt es staatliche Zulagen. Auch die betriebliche Altersvorsorge wird staatlich gefördert.

-

Individuelle Anpassbarkeit

Die Vorsorge kann flexibel an die eigene Lebens- und Finanzsituation angepasst werden, etwa durch verschiedene Anlageformen (klassisch, fondsgebunden) oder Zusatzversicherungen.

-

Schutz vor Inflation und Erwerbsunfähigkeit

Einige Verträge bieten Zusatzleistungen, etwa eine Hinterbliebenen-Absicherung oder Schutz bei Berufsunfähigkeit.

Was sind die Nachteile einer privaten Rentenversicherung?

Nicht jede private Rentenversicherung ist automatisch gut. Teilweise verlangen die Anbieter hohe Abschluss- und Verwaltungskosten oder versprechen nur geringe Renditen. Achten Sie unbedingt darauf und vergleichen Sie private Rentenversicherungen zum Beispiel auch mit Alternativen wie ETF-Sparplänen.

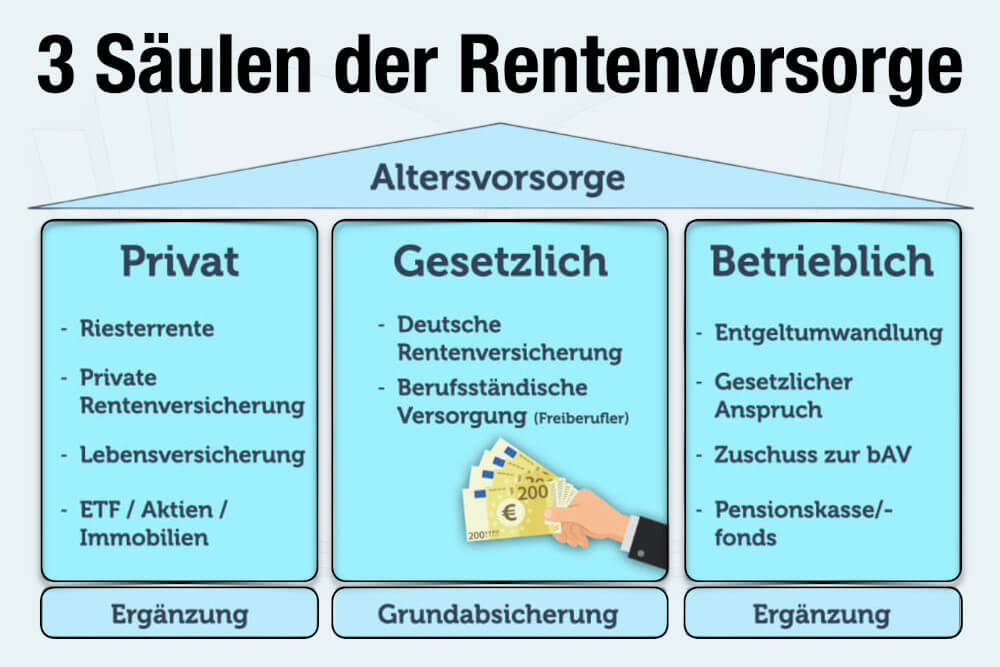

Was sind die 3 Säulen der Rentenvorsorge?

Heute gibt es zahlreiche Optionen, die drohende Rentenlücke im Alter zu schließen und privat vorzusorgen. Das Geld im Sparstrumpf oder nur auf dem Girokonto zu sammeln, ist dabei keine gute Idee. Zu groß ist hierbei der Wertverlust durch Inflation. Besser ist, wenn Sie Ihre Rentenvorsorge auf drei bewährte Säulen stellen und Ihr Geld langfristig investieren. Dabei können Sie staatliche Förderungen nutzen und sichern sich gleichzeitig ab. Einfach erklärt: Das sind die drei Säulen der Rentenvorsorge:

1. Gesetzliche Rentenvorsorge

Die erste und für viele weiterhin wichtigste Säule ist die gesetzliche Rentenversicherung. Arbeitnehmer sind hier pflichtversichert und jeden Monat wird ein prozentualer Teil des Gehalts direkt abgezogen und an die Rentenkasse gezahlt – aktuell 18,6 %, die zu gleichen Teilen von Arbeitnehmer und Arbeitgeber eingezahlt werden. Nach Erreichen der Regelaltersgrenze und offiziellem Renteneintritt erhalten Sie dann die gesetzliche Rente. Die Rentenhöhe ist abhängig vom bisherigen Gehalt und der Dauer der Beitragszahlungen (auch: Rentenpunkte). Wer früher in Rente geht, muss jedoch mit Abschlägen rechnen. Aktuell: 0,3 % pro Monat, den Sie vor der Regelaltersgrenze in Rente gehen.

Das Wichtigste im Überblick:

- Die gesetzliche Rente sorgt für die Grundabsicherung im Alter.

- Einzahlung jeden Monat vom Gehalt an die Deutsche Rentenversicherung.

- Der Arbeitgeber trägt die Hälfte der Beiträge.

- Voraussichtliche Höhe erfahren Sie durch regelmäßige Renteninformationen.

2. Private Rentenvorsorge

Die zweite Säule bildet die private Rentenvorsorge. Vor allem damit ergänzen Sie die gesetzliche Rente und schließen so eine entstehende Versorgungslücke im Alter. Zu den bekanntesten Möglichkeiten der privaten Rentenvorsorge zählen die Riesterrente sowie (fondsgebundene) Lebensversicherungen oder private Rentenversicherungen. Ein Vorteil der privaten Rentenvorsorge ist, dass sie zum Teil staatlich gefördert wird. Allerdings sollten Sie jedes Angebot genau prüfen: Achten Sie unbedingt auf die genauen Bedingungen und Kosten und lassen Sie sich im Zweifelsfall individuell beraten. Die Riester-Rente eignet sich zum Beispiel besonders für Geringverdiener mit Kindern. Für Freiberufler und Selbständige wiederum kann die Rürup-Rente sinnvoller sein, weil die Altersvorsorge hierbei als Sonderausgabe von der Steuer abgesetzt werden kann. Auch Immobilien können eine Art der privaten Altersvorsorge sein.

Das Wichtigste im Überblick:

- Die private Rentenvorsorge ergänzt die gesetzliche Vorsorge.

- Sie kann staatlich gefördert werden.

- Bekannte Optionen sind Riesterrente, Lebensversicherung oder Rentenversicherung.

- Prüfen Sie, welche Variante für Sie die größten Vorteile bietet!

- Kümmern Sie sich frühzeitig um die private Vorsorge.

Sonderform der privaten Rentenvorsorge

Zunehmend beliebt als private Rentenvorsorge sind Investitionen an der Börse. Damit können Sie langfristig ein Vermögen aufbauen – z.B. durch regelmäßige Sparpläne auf ETFs (Exchange Traded Funds). Je breiter diese gestreut sind, desto geringer das Risiko von Kursschwankungen – jedoch auch die Renditechancen. Faustregel: Je früher Sie mit dem Sparen beginnen, desto größer der Zinseszinseffekt. Sie können bereits mit 25, 50 oder 100 € im Monat anfangen und den Betrag steigern, wenn es Ihre finanzielle Situation zulässt.

3. Betriebliche Rentenvorsorge

Die dritte Säule der Rentenvorsorge ist die betriebliche Altersvorsorge (bAV). In Absprache mit Ihrem Arbeitgeber wird hierbei ein Teil des Bruttogehalts in eine betriebliche Rentenvorsorge gesteckt. Es gibt sogar einen gesetzlichen Anspruch auf die betriebliche Rentenvorsorge! Wollen Sie die bAV nutzen, kann der Chef den Wunsch nicht einfach verweigern, sondern muss hierfür einen Zuschuss von mindestens 15 Prozent zahlen. Bei der sogenannten Entgeltumwandlung entscheidet der Chef jedoch, welche Form der Rentenvorsorge gewählt wird, und schließt einen Vertrag ab. Zur Auswahl stehen:

- Direktversicherung

- Pensionsfonds

- Pensionskasse

- Pensionszusage

- Unterstützungskasse

Auch wenn Ihr Arbeitgeber dazu verpflichtet ist, einen Teil Ihres Gehaltes umzuwandeln, müssen Sie ihn darauf ansprechen. Doppelter Vorteil: Weil die Beiträge für die bAV von Ihrem Bruttogehalt abgehen, verringern sie zusätzlich die Steuer- und Sozialversicherungsabgaben.

Das Wichtigste im Überblick:

- Die betriebliche Rentenvorsorge ergänzt die gesetzliche Vorsorge.

- Sie haben einen Anspruch auf die bAV!

- Dabei wird ein Teil des Bruttogehalts direkt in Vorsorge gezahlt.

- Der Arbeitgeber zahlt einen Zuschuss von mindestens 15 Prozent.

- Rechnen Sie nach, ob sich die bAV lohnt – insb. bei höheren Zuschüssen.

Warum ist die Rentenvorsorge für Frauen besonders wichtig?

Die private Rentenvorsorge ist zwar nicht geschlechtsspezifisch, doch vor allem Frauen sollten sich darum kümmern. Durch häufigere Teilzeitarbeit, berufliche Pausen für die Erziehung der Kinder und insgesamt geringere Gehälter („Gender Pay Gap“) zahlen Frauen durchschnittlich weniger in die Rentenversicherung ein, sammeln weniger Rentenpunkte und bekommen so im Alter auch weniger ausgezahlt. Dieser Gender Pension Gap ist größer, als den meisten bewusst ist! Forscher der Universitäten Mannheim und Tilburg (Niederlande) ermittelten hierfür einen Wert von 26 %. Die Hans-Böckler-Stiftung kam sogar auf eine Rentenkluft von 40 % zwischen Männern und Frauen. Wie unterschiedlich die Rentenbezüge sind, bestätigen sogar Statistiken: Frauen beziehen bei der Altersrente im Durchschnitt (908 €) ein Drittel weniger als Männer (1.348 €).

Wie viel sollte man privat für die Rente vorsorgen?

Wie viel Geld Sie privat für die Rente vorsorgen sollten, hängt davon ab, wie hoch Ihr Lebensstandard und wie groß Ihre persönliche Rentenlücke ist. Viele Experten empfehlen, sich mit rund 80 % des letzten Nettoeinkommens für den Ruhestand abzusichern. Die gesetzliche Rente deckt davon in der Regel nur rund 48 %, sodass noch 30 % fehlen. Eine bewährte Faustregel: Finanzexperten empfehlen, 10-15 % des Bruttoeinkommens für die Altersvorsorge zurückzulegen (siehe auch: 50-30-20-Regel). Und je früher Sie damit beginnen, desto geringer kann der monatliche Sparbetrag sein. Beispiel: Eine 37-jährige Person zahlt 30 Jahre lang jeden Monat 250 € in eine fondsgebundene Rentenversicherung ein. Nach einfachen Berechnungen ergäbe sich damit eine monatliche Rente von 170-220 €; bei einer durchschnittlichen Wertentwicklung können es ebenso 470-700 € sein. Ein 50-Jähriger, der 750 € monatlich über 12 Jahre einzahlt, erhält wiederum eine Rente von etwa 240 €, bei mittlerer Entwicklung steigen die Chancen auf rund 310 € im Monat.

Wie viel muss ich für 1000 € Rente einzahlen?

Um eine monatliche Bruttorente von 1000 € aus der gesetzlichen Rentenversicherung zu erhalten, müssen Sie beim aktuellen Rentenwert (Stand: 2026) insgesamt 25,43 Rentenpunkte erwerben. Um so viele Rentenpunkte zu erreichen, müssten Sie beispielsweise 45 Jahre lang 0,565 Rentenpunkte pro Jahr erwerben. Das entspricht einem monatlichen Bruttogehalt von rund 2.377 €. Um im Ruhestand 25 Jahre lang monatlich 1.000 € aus einer privaten Rentenversicherung oder aus angespartem Kapital zu erhalten, müssen Sie bei Rentenbeginn etwa 190.000 € angespart haben – vorausgesetzt, Ihr Kapital erwirtschaftet im Ruhestand weiterhin eine durchschnittliche Rendite von 4 % pro Jahr. Beispiel: Wer mit 30 Jahren beginnt, zu sparen, muss dann rund 255 € pro Monat zurücklegen, um mit 67 Jahren auf 190.000 € zu kommen (bei 4 % Rendite). Wer erst mit 45 Jahren startet, muss etwa 575 € monatlich sparen, um das gleiche Ziel zu erreichen.

Was ist die beste Altersvorsorge ab 40?

Auch ab 40 ist es noch sinnvoll und möglich, eine solide Rentenvorsorge aufzubauen. Hier empfiehlt sich eine Kombination aus verschiedenen Vorsorgeformen, die zu Ihrer Lebenssituation und Risikoneigung passen. Beispiele:

-

Private Rentenversicherung

Eine private Rentenversicherung eignet sich besonders gut ab 40. Sie bietet flexible Gestaltungsmöglichkeiten, verschiedene Anlageformen (klassisch oder fondsgebunden) und garantiert eine lebenslange Rente. Je nach Risikoneigung können Sie renditeorientierte oder sicherheitsorientierte Varianten wählen.

-

Riester-Rente

Für Arbeitnehmer und Beamte bietet die Riester-Rente staatliche Zulagen und Steuervorteile. Besonders attraktiv ist sie für Familien mit Kindern oder nach längeren Berufsunterbrechungen.

-

Rürup-Rente (Basisrente)

Für Selbstständige und Freiberufler ist die Rürup-Rente interessant, da sie steuerlich gefördert wird und eine lebenslange Rente garantiert.

-

Betriebliche Altersvorsorge (bAV)

Arbeitnehmer sollten überdies prüfen, ob der Arbeitgeber eine betriebliche Altersvorsorge anbietet. Diese wird steuerlich und sozialabgabenfrei gefördert und ist auch ab 40 noch effektiv.

-

ETF-Sparpläne und Altersvorsorgedepot

Mit ETF-Sparplänen können Sie flexibel und kostengünstig Vermögen aufbauen. Gerade ab 40 lohnt sich ein höherer monatlicher Sparbetrag oder eine größere Einmalanlage, um das Renditepotenzial der Aktienmärkte zu nutzen.

Der Vorteil einer privaten Rentenversicherung ist: Die Beiträge wurden aus dem Nettogehalt bezahlt – sind also bereits versteuert. Deshalb müssen Sie im Ruhestand nicht auf die gesamten Auszahlungen Steuern zahlen, sondern nur auf einen Teil der Erträge.

Was ist die beste Altersvorsorge ab 50?

Ab 50 ist es keinesfalls zu spät, mit einer gezielten Rentenvorsorge den Ruhestand finanziell abzusichern. Auch hier ist eine Kombination verschiedener Vorsorgeprodukte sinnvoll. Empfohlene Altersvorsorge-Strategien ab 50 sind:

-

Private Rentenversicherung

Moderne private Rentenversicherungen bieten flexible Garantien und die Chance auf höhere Renditen durch Beteiligung an Überschüssen oder Fondsanlagen. Empfehlenswert sind meist fondsgebundene Policen, da sie mehr Renditechancen bieten als klassische Policen.

-

ETF-Sparpläne und Wertpapieranlagen

Mit 50+ lohnen sich entweder ein ETF-Sparplan, um flexibel und renditestark Vermögen fürs Alter aufzubauen, oder – je nach Risikoneigung – ein Aktiendepot. Hierbei haben Sie jedoch das Risiko, dass die Börse zum Auszahlungszeitpunkt gerade abstürzt. Teile in Gold zu investieren, kann das Risiko etwas abmildern.

Wichtig ist ab 50: Nutzen Sie den kostenlosen Rentenrechner der Deutschen Rentenversicherung, um Ihre individuelle Rentenlücke zu ermitteln und das notwendige Sparziel festzulegen. Wir empfehlen ab 50 eine Sparquote von mindestens 10 Prozent des Nettoeinkommens für die zusätzliche Altersvorsorge, um eine spürbare Rentenlücke zu schließen.

Rentenvorsorge planen – wichtige Fragen

Rentenversorgung beginnt frühzeitig. Berechnen Sie genau, wie viel Sie im Alter zum Wohnen, Lebenshaltungskosten oder für Versicherungen und Freizeit benötigen – und beachten Sie, dass 83,5 % der Rente besteuert werden. Ab dem Jahr 2040 sind es 100 %. Wichtige Fragen in der Vorsorgeplanung sind daher:

Will ich im Alter noch weiterarbeiten?

Die meisten freuen sich auf den wohlverdienten Ruhestand, Freiheit und Freizeit. Es kann aber auch aus finanziellen Gründen sinnvoll sein, auch im Rentenalter noch zu arbeiten und sich etwa im Minijob etwas hinzuzuverdienen. Auch das kann einen Teil der Versorgungslücke schließen. Lesen Sie hierzu unsere Ratgeber:

Wie will ich meine Freizeit verbringen?

Denken Sie daran, dass Sie die neue Freizeit auch sinnvoll füllen müssen, sonst drohen im Alter doch noch Langeweile oder das Empty-Desk-Syndrom. Wenn Sie z.B. Reisen oder neuen Hobbys nachgehen wollen, kostet auch das Geld. Die Kosten der Freizeitgestaltung sollten Sie ebenfalls bei der Berechnung der Rentenvorsorge einkalkulieren. Und vergessen Sie nicht, dass die Lebenserwartung in Deutschland steigt. Im Schnitt haben Sie nach der Rente noch 20 Jahre vor sich!

Bin ich bereit umzuziehen?

Den Lebensabend unter südlicher Sonne verbringen – für viele Rentner und Senioren ist das ein Traum. Jedoch keiner, der unerfüllt bleiben muss. Die Deutsche Rentenversicherung zahlt nach eigenen Angaben Renten in über 150 Ländern aus. In manchen Ländern – z.B. in Asien profitieren Sie zusätzlich von den geringeren Lebenshaltungskosten. Eine in Deutschland knappe Rente kann in anderen Ländern ein gutes Leben ermöglichen. Allerdings sollten Sie dann ebenso auf die Gesundheitsversorgung achten! Wer nicht gleich ins Ausland auswandern will, kann auch den Umzug von der Stadt aufs Land erwägen. Auch dort sind die Lebenshaltungskosten meist deutlich geringer und die Versorgungslücke schrumpft.

Was andere dazu gelesen haben