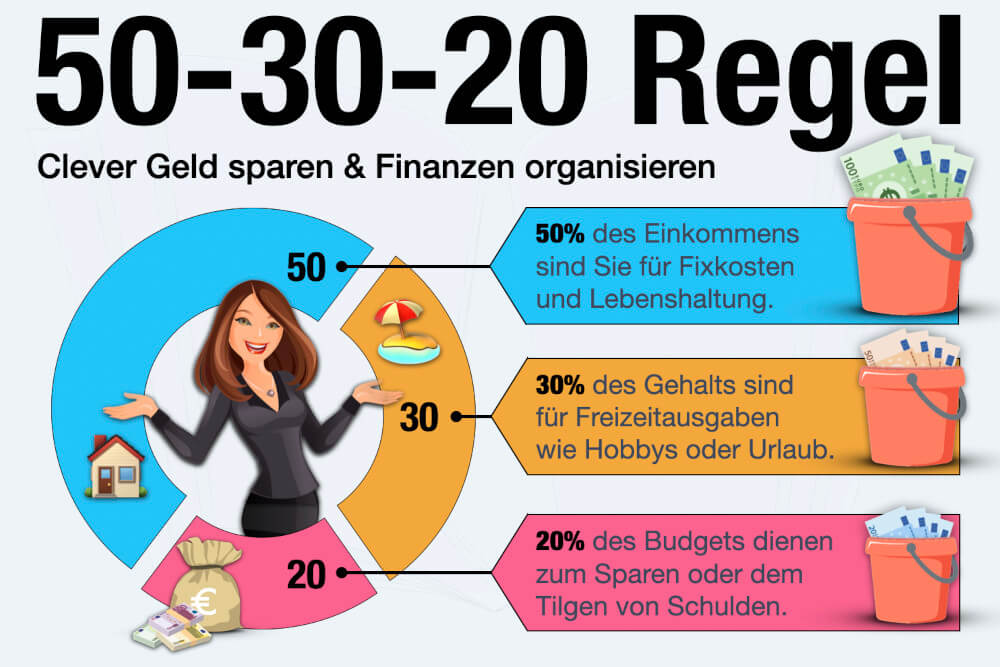

Definition: Was ist die 50-30-20-Regel?

Die 50-30-20-Regel (auch: 50/30/20 Formel) ist eine einfache Formel, um Geld zu sparen und Kapital aufzubauen – unabhängig von der höhe des Verdiensts. Das verfügbare Netto-Einkommen wird auf drei unterschiedliche Ausgaben- bzw. Sparbereiche verteilt – siehe Tabelle:

| Anteil | Art der Ausgaben |

| 50 Prozent | Fixkosten und Lebenshaltung |

| 30 Prozent | Freizeit und persönliche Bedürfnisse |

| 20 Prozent | Ersparnisse und Schuldentilgung |

Die 50-30-20-Regel funktioniert durch die konsequente und disziplinierte Aufteilung des Einkommens. Das monatliche Budget wird organisiert, damit alle Kosten gedeckt sind. Wer für die Zukunft Kapital ansparen will, kommt jedoch an Konsumverzicht in der Gegenwart nicht vorbei.

50-30-20-Regel Beispiele: Wie teile ich mein Geld auf?

Nach der 50-30-20-Regel strukturieren Sie Ihr Nettoeinkommen möglichst genau in die drei Kategorien. Die folgende Auflistung zeigt, welche Kosten in welchen Bereich fallen:

1. Fixkosten (50 Prozent)

Den größten Posten bilden die Grundausgaben, die jeden Monat anfallen. Sie finanzieren das (Über-)Leben. Dazu zählen in erster Linie:

- Miete

- Strom und Gas

- Versicherungen

- Verträge für Internet-, Fernsehen-, Telefon- und Smartphone

- Lebensmittel

- Tanken

Rechnen Sie aus, was Sie hierfür benötigen. Um die 50 Prozent-Grenze einzuhalten, können eine günstigere Wohnung oder Anbieterwechsel bei Verträgen helfen. Hierbei helfen Preis-Vergleichsportale.

2. Persönliche Bedürfnisse, Freizeit und Wünsche (30 Prozent)

Diese Kosten sind nicht lebensnotwendig, decken aber persönliche Bedürfnisse. Es sind Ausgaben zur Freizeitgestaltung und der Teilnahme am gesellschaftlichen Leben. Sie werden auch „Freizeitausgaben“ oder „Lifestylekosten“ genannt. Dazu gehören:

- Restaurantbesuche

- Reisen

- Shopping und Kleidung

- Kulturelle Aktivitäten

- Hobbys

- Urlaub

- Unterhaltungselektronik

Wofür Sie das Geld ausgeben, entscheiden Sie. Sie dürfen und sollen sich etwas gönnen. Wichtig ist nur, dass die Kosten 30 Prozent des monatlichen Einkommens nicht übersteigen.

3. Sparanteil (20 Prozent)

20 Prozent des Netto-Einkommens werden nicht für Konsum ausgegeben, sondern wandern ins Sparschwein. Der dritte Anteil kann verschiedene Zwecke erfüllen:

- Tilgung von Schulden

- Sparen und Vermögensaufbau

- Investition in Aktien oder ETFs

- Rücklage für Notfälle

- Private Altersvorsorge

- Vorbereitung für einen Immobilienkauf

Die Schuldentilgung hat Vorrang vor den Sparzielen. Es sind diese gesparten 20 Prozent, die Ihnen langfristigen Vermögensaufbau ermöglichen. Bei 1.500 Euro netto legen Sie monatlich 300 Euro an.

50-30-20-Regel Erfahrungen

Die Erfahrungen mit der 50-30-20-Regel sind überwiegend positiv. Zahlreiche Erfahrungsberichte sagen, dass sich dadurch finanzielle Situation verbessert hat. Natürlich gibt es auch Kritik: Gerade bei kleinem Budget sagen viele, dass sie unmöglich 20 Prozent sparen können. Aber auch 5-10 Prozent sind ein guter Anfang.

Checkliste: Tipps für die 50-30-20-Regel

Damit die 50 30 20 Regel funktioniert, müssen Sie Ihre Fixkosten und Ausgaben auf Einspar-Potentiale überprüfen. Das gelingt zum Beispiel mit den folgenden Tipps:

-

Fixkosten reduzieren

Kontrollieren Sie Ihre Grundausgaben in regelmäßigen Abständen. Können Sie sich diese Miete wirklich leisten? Gibt es für Strom oder Gas günstigere Anbeter? Sind alle Versicherungen notwendig? Nutzen Sie Vergleichsportale wie Check24 oder Verivox und versuchen Sie Kosten zu senken, wo es möglich ist (siehe: Spartipps).

-

Haushaltsbuch führen

Einen besseren Überblick über Ihre Finanzen gibt Ihnen ein Haushaltsbuch: Darin werden aktuelle und künftige Ausgaben eingetragen. So lassen sich das Budget planen, Veränderungen kontrollieren und Sparpotenziale entdecken.

-

Ausgaben vorausplanen

Einige Kosten kommen unerwartet, anderes absehen: Kühlschrank und Waschmaschine halten in der Regel 10 Jahre. Planen Sie solche Ausgaben und legen Sie dafür monatlich Geld zurück.

-

Notgroschen aufbauen

Auch wenn es schwer fällt: Versuchen Sie 5, 10 oder 20 Prozent des verfügbaren Einkommens als Notgroschen und künftiges Vermögen anzusparen. Faustregel: Haben Sie stets Geld für 3-6 Monate auf dem Konto, um laufende Ausgaben zu decken. So sind Sie eine Rücklage für Notfälle.

-

Ausnahmen vermeiden

Machen Sie keine Ausnahmen: Das monatliche Netto wird immer in die drei Bereiche aufgeteilt – auch das Weihnachts– oder Urlaubsgeld. Bei Ausnahmen funktioniert die 50/30/20 Formel nicht.

-

Sparquote einhalten

Wenn das Geld nicht reicht, reduzieren viele die Sparquote. Hinterfragen Sie stattdessen Ihre Kosten! Auch wenn dadurch die Lebensqualität sinkt, erarbeiten Sie sich langfristig mehr finanzielle Freiheit. Sparen Sie nicht am Sparen!

Was sind Alternativen zur 50-30-20-Regel?

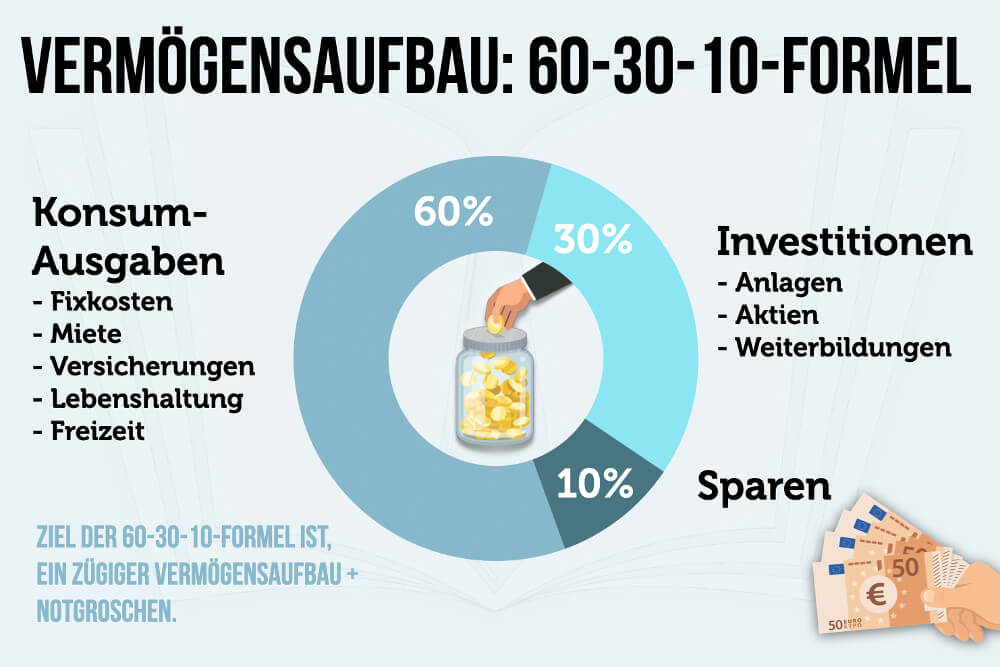

Die 50-30-20-Regel ist eine beliebte Methode zur Finanzoptimierung und zum Vermögensaufbau. Daneben gibt es noch einige Alternativen. Zu den bekanntesten gehört die 60-30-10-Regel. Dabei teilen Sie Ihr Gehalt auf drei Konten auf, die für unterschiedliche Zwecke genutzt werden:

-

Konsum (60 Prozent)

Der Großteil des Einkommens bezahlt den täglichen Konsum: monatliche Fixkosten plus Ausgaben für Freizeit oder Anschaffungen. Von diesem Konto bezahlen Sie Ihren Lebensunterhalt.

-

Investition (30 Prozent)

Ein großer Teil des Einkommens ist für Investitionen reserviert: Finanzprodukte, Aktien oder persönliche Weiterbildungen, um die Kompetenzen zu erweitern.

-

Sparen (10 Prozent)

Die restlichen zehn Prozent sind reine Sparquote: Dieses Geld legen Sie für kurzfristige Notfälle zurück und bauen einen Notgroschen auf.

Der Vorteil dieser Methode: Sie legt mehr Gewicht auf den Vermögensaufbau und dient dazu, möglichst schnell reich zu werden. Der Nachteil: Ihnen bleiben nur 60 Prozent des Einkommens zum Leben.

Eignet sich das 50-30-20-Prinzip für Selbstständige?

Die 50-30-20-Regel eignet sich für jeden Lebensabschnitt und jede berufliche Situation. Auch für Selbstständige: Hierbei berechnen Sie Ihr durchschnittliches Netto-Jahreseinkommen und teilen es durch zwölf. Vergessen Sie nicht, bei den Fixkosten den Anteil der unregelmäßig anfallenden Abgaben einzubeziehen – z.B. Steuervoraus- oder Nachzahlungen. Auch umsatzschwache Monate lassen sich so ausgleichen und Sie bleiben vor bösen Überraschungen verschont.

Was andere dazu gelesen haben

- Leben mit wenig Geld: 10 unglaubliche Spartipps

- Passives Einkommen: 17 Beispiele + Tipps für mehr Geld

- Nebenbei Geld verdienen: Einfache Tipps und Geldquellen

![]()