Das Wichtigste auf einen Blick

- Definition: Die Rente mit 63 bezeichnet eine vorgezogene Altersrente, mit der Sie vor der regulären Altersgrenze in den Ruhestand gehen können. Viele Beschäftigte können heute jedoch nicht mehr exakt mit 63 abschlagsfrei in Rente gehen, weil die Altersgrenze schrittweise angehoben wurde.

- Voraussetzungen: Für eine abschlagsfreie Frührente müssen Sie in der Regel 45 Versicherungsjahre nachweisen (besonders langjährig Versicherte). Mit mindestens 35 Beitragsjahren können Sie ebenfalls früher in Rente gehen, müssen dann aber Abschläge in Kauf nehmen.

- Abschläge: Für jeden Monat vorzeitigem Rentenbeginn wird Ihre Rente dauerhaft um 0,3 % gekürzt (maximal rund 14,4 %). Je nach Geburtsjahr verschiebt sich der früheste Rentenbeginn nach hinten (oft zwischen 63 und 65 Jahren oder mehr).

Offiziell heißt diese Form „Altersrente für besonders langjährig Versicherte“. Wer im Jahr 2026 in den Ruhestand geht, kann dies abschlagsfrei erst mit 64 Jahren und 4-6 Monaten tun. Rund 270.000 Menschen pro Jahr wählen diesen Weg. Das sind fast 30 % aller Neurentner.

Rente mit 63: Wann geht das?

Die Rente mit 63 Jahren ist eine Form der Frührente vor dem Erreichen des regulären Renteneintrittsalters. Möglich ist sie für langjährig Versicherte (35 Beitragsjahre). Großer Nachteil der Rente mit 63 Jahren: Sie müssen Abschläge auf Ihre Rentenzahlungen in Kauf nehmen. Für jeden Monat, den Sie vor Ihrer Regelaltersgrenze in Rente gehen, verlieren Sie dauerhaft 0,3 % der Rentenbezüge (pro Jahr 3,6 %). Das Maximum der Kürzung liegt bei 14,4 %.

Sonderregelungen bei Menschen mit einer Schwerbehinderung

Bei einer Schwerbehinderung mit einem Grad der Behinderung von 50 oder höher liegt das abschlagsfreie Rentenalter bei 65 Jahren (statt bei 67 Jahren). Mit Abschlägen ist hier bereits ein Ruhestand mit 62 Jahren möglich.

Rente nach 35 Jahren für langjährig Versicherte

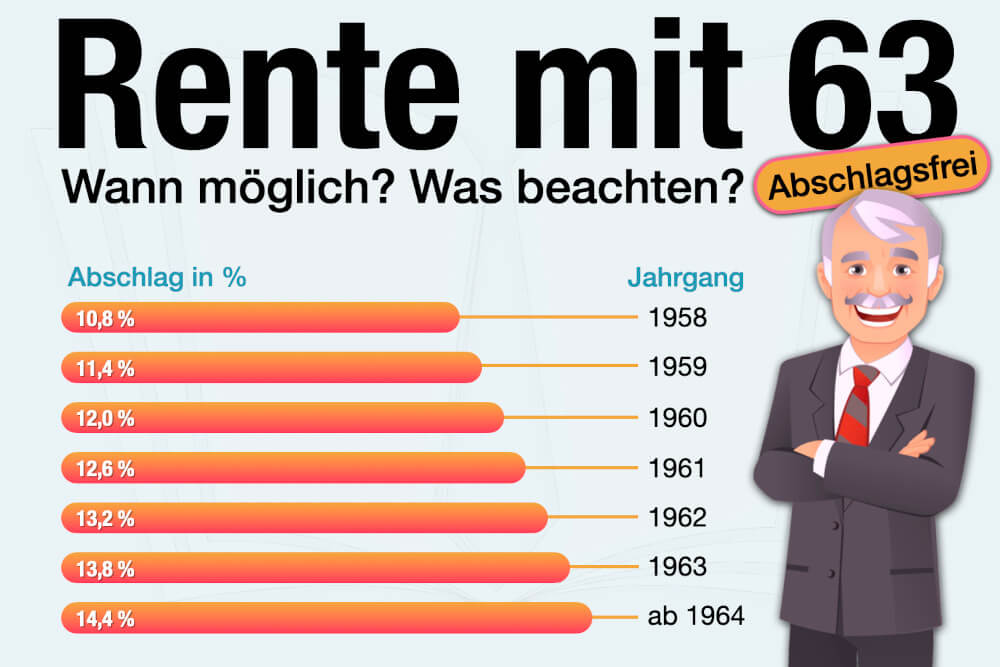

Haben Sie 35 Beitragsjahre in der gesetzlichen Rentenversicherung, gelten Sie als langjährig Versicherter. Mit dieser Wartezeit dürfen Sie in den Vorruhestand gehen. Die Rente mit 63 ist dabei der früheste Zeitpunkt, um eine Rente für langjährig Versicherte zu nutzen. Für die vorgezogene Rente werden Ihre Rentenzahlungen dauerhaft gekürzt. Wollen Sie nach 35 Beitragsjahren mit 63 in Rente gehen, müssen Sie folgende Abschläge einkalkulieren:

Tabelle: Rente mit 63 und Abschlag berechnen bei 35 Beitragsjahren

Jahrgang |

Abschlag (%) |

| 1958 | 10,8 |

| 1959 | 11,4 |

| 1960 | 12,0 |

| 1961 | 12,6 |

| 1962 | 13,2 |

| 1963 | 13,8 |

| ab 1964 | 14,4 |

Beispiel: Abschlag berechnen

Sie sind Jahrgang 1966, möchten mit 63 Jahren in die vorgezogene Rente gehen und haben die vorausgesetzten 35 Beitragsjahre erfüllt. Bei regulärem Rentenalter von 67 Jahren hätten Sie einen Rentenanspruch auf 1.500 € im Monat. Durch die fehlenden Zahlungen der letzten 4 Jahre bleibt eine Rente von 1.350 € monatlich. Dieser Rentenanspruch wird um 14,4 % gekürzt. Sie erhalten jeden Monat 194,40 € weniger – bleiben 1.155,60 € monatlich. Im Vergleich zur regulären Altersrente ohne Abschläge fehlen jeden Monat fast 350 €.

Rente mit 63: Abschläge ausgleichen

Wollen Sie mit 63 Jahren vorzeitig in Rente gehen, können Sie die zu erwartenden Abschläge frühzeitig durch Sonderzahlungen in die Rentenkasse ausgleichen. Voraussetzung ist auch hier, dass Sie 35 Beitragsjahre in der Rentenversicherung erfüllen. Sonderzahlungen in die Rentenkasse sind ab dem 50. Lebensjahr möglich. Die Rentenversicherung ermittelt Ihre reguläre Rentenhöhe zum geplanten Renteneintritt, die entsprechenden Abschläge und den Ausgleichsbetrag, der als Sonderzahlung fällig wird.

Rente nach 45 Jahren für besonders langjährig Versicherte

Die Rente für besonders langjährig Versicherte mit 45 Beitragsjahren wurde lange als abschlagsfreie Rente mit 63 Jahren bezeichnet. Das gilt jedoch nicht mehr. Für Geburtenjahrgänge zwischen 1953 und 1963 wird das Renteneintrittsalter stufenweise angehoben. Jahrgänge ab 1964 dürfen mit 65 Jahren und erfüllten 45 Beitragsjahren abschlagsfrei in Rente gehen. Aber: Eine Rente mit 63 Jahren ist dadurch nicht möglich. Sie können die Altersrente für besonders langjährig Versicherte nicht vorzeitig, sondern erst mit Erreichen des vorgeschriebenen Alters beziehen. Folgende Tabelle zeigt die Anhebung der Renteneintrittsgrenze für besonders langjährig Versicherte:

Tabelle: Renteneintritt ohne Abschlag nach 45 Beitragsjahren

Jahrgang |

Frühester Renteneintritt |

| 1958 | 64 Jahre |

| 1959 | 64 Jahre + 2 Monate |

| 1960 | 64 Jahre + 4 Monate |

| 1961 | 64 Jahre + 6 Monate |

| 1962 | 64 Jahre + 8 Monate |

| 1963 | 64 Jahre + 10 Monate |

| ab 1964 | 65 Jahre |

Beispiel: Sie sind Jahrgang 1967 und arbeiten seit 1985 durchgängig. Im Jahr 2030 erfüllen Sie die 45 Beitragsjahre. Zu diesem Zeitpunkt sind Sie 63 Jahre alt, eine Rente für besonders langjährig Versicherte ist für Ihr Geburtsjahr aber erst ab 65 Jahren möglich. Ein vorzeitiger Bezug dieser Rentenform ist nicht möglich.

Schlupflöcher für besonders langjährige Versicherte

Wollen Sie mit 65 Jahren abschlagsfrei nach 45 Beitragsjahren in Rente gehen, können Sie bis zu 2 fehlende Beitragsjahre durch einen Minijob ab 63 Jahren auffüllen. Dieser wird als Beitragszeit anerkannt. Bei Arbeitslosigkeit ist dies auch gleichzeitig mit dem Bezug von Arbeitslosengeld möglich. Die wöchentliche Arbeitszeit darf 14 Stunden nicht überschreiten. Verdienen Sie mehr als 165 € im Monat, wird dies auf Ihre Bezüge des Arbeitslosengelds angerechnet.

Welche Zeiten werden bei der Ermittlung der Beitragsjahre angerechnet?

Um die 35 oder 45 Beitragsjahre zu erfüllen, müssen Sie nicht unbedingt genauso viele Jahre gearbeitet haben. Folgende Zeiten werden in der Rentenversicherung angerechnet:

- Angestellte Beschäftigungen und selbstständige Tätigkeiten

- Freiwillig gezahlte Beiträge

- Zeiten von Arbeitslosengeld

- Zeiten von Krankengeld

- Mutterschutzfristen

- Kindererziehung (bis zum zehnten Lebensjahr)

- Ausbildung

- Minijobs (anteilig, wenn nur der Arbeitgeber gezahlt hat)

- (Nicht-erwerbsmäßige) Häusliche Pflege

- Berufliche Weiterbildung

- Wehrdienst oder Zivildienst

- Freiwilliges Soziales Jahr

Rente mit 63 und weiter im Job arbeiten

Die Rente mit oder ohne Abschläge ist ein finanzieller Einschnitt zum vorherigen Gehalt. Die gute Nachricht: Ein Hinzuverdienst zur Altersrente ist unbegrenzt möglich – auch bei Frührente. Dabei spielt es keine Rolle, ob Sie nach 35 oder 45 Beitragsjahren in Rente gehen. Gehen Sie zum Beispiel mit 63 in Rente, arbeiten aber weiter in Ihrem Job, haben Sie für einige Jahre ein zusätzliches Einkommen. Trotzdem sollten Sie in Ihrem individuellen Fall berechnen, welche Auswirkungen die vorgezogene Rente hat. Sie verdienen im Job vielleicht für einige Jahre weiter, erhalten aber möglicherweise über Jahrzehnte eine geringere Rente.

Keine Kündigung bei vorzeitiger Rente

Wichtig zu wissen: Eine vorzeitige Rente ist kein Kündigungsgrund für einen Arbeitgeber. Als Vorruheständler können Sie sich auch jederzeit bei einem neuen Unternehmen bewerben. Beliebt ist auch ein vorgezogener Renteneintritt in Kombination mit einem Modell zur Altersteilzeit. Sie erhalten einige Zeit reduziertes Gehalt und arbeiten weiter – in der passiven Phase müssen Sie nicht mehr arbeiten und werden trotzdem weiterhin bezahlt.

Was andere dazu gelesen haben