Studienkredit als Alternative

Der erste Gang führt die meisten zum Bafög-Amt. Doch was ist, wenn die finanzielle Unterstützung von staatlicher Seite verwehrt bleibt? Besonders hart erwischt es jene Studierenden, deren Eltern zu viel verdienen, um Bafög zu erhalten, aber zu wenig, um sie zu unterstützen (schauen Sie sich dazu auch den Bafög-Rechner an).

Reicht auch der Studentenjob nicht aus, kann ein Studienkredit die Lösung sein. Jedoch schrecken viele vor diesem Schritt zurück. Nicht völlig zu unrecht: Die Auswahl an Kreditangeboten wirkt auf den ersten Blick undurchsichtig. Und am Ende des Studiums hat man auch noch Schulden. Zu viele Sorgen über die Anbieter müssen Sie sich allerdings nicht machen. Das Centrum für Hochschulentwicklung (CHE) hat 43 verschiedene Studienkredite untersucht und alle für seriös befunden.

Vorsicht ist eher bei außergewöhnlichen Formen der Studienfinanzierung geboten, wo nicht Banken den Kredit gewähren, sondern über das Internet von Privatpersonen vermittelt werden.

Unterschiedliche Arten von Studienkrediten

Studienkredit, Bildungskredit und Bildungsfond – Begriffe, die einem in zahlreichen Informationsbroschüren und im Internet begegnen. Was unterscheidet die einzelnen Angebote von einander? Was sind Vorteile und Risiken? Wir bringen etwas Licht ins Dickicht: Sowohl von staatlicher Seite als auch von privaten Banken gibt es Studienkredite.

Statt einer einmaligen Zahlung (wie bei normalen Krediten) erhalten Sie monatliche Raten. Mit einem Studienkredit lässt sich das Studium von Beginn an finanzieren. Während Sie beim Bafög allerdings nur die Hälfte zurückzahlen müssen, fällt bei einem Studienkredit die gesamte geliehene Summe an, zuzüglich Zinsen.

Studienkredit KfW

Das Flaggschiff für Studienkredit-Anbieter ist nach wie vor die Kreditanstalt für Wiederaufbau (KfW). Private Banken, wie die Deutsche Bank oder die Commerzbank, bieten kein eigenes Modell an, sondern vermitteln lediglich einen Kredit bei der KfW. Anders die Sparkassen und Volksbanken: Sie fungieren nicht nur als Vermittler, sondern haben ein eigenes Modell für Studienkredite mit anderen Rückzahlungsfristen als die KfW.

Vorteile

- Anders als beim Bafög ist die Förderung elternunabhängig.

- Sie benötigen keine Kreditsicherheit.

- Die Kreditvergabe erfolgt unabhängig vom Studienfach.

Nachteile

- Oft gibt es eine Altersspanne für die Aufnahme: 18 bis 44 Jahre bei der KfW, bei der Sparkasse beispielsweise nur bis 30 Jahre.

- Sie müssen den Kredit in voller Höhe zurückzahlen.

- Die maximale Studiendauer ist vorgegeben.

- Die Rückzahlungsdauer ist genau festgelegt.

Tipp

Etliche Studentenwerke vergeben an besondere Härtefälle Geld aus sogenannten Darlehenskassen. Hierbei handelt es sich um ein zinsloses Studiendarlehen. Ob Sie dafür infrage kommen und wie hoch Ihr Anspruch sein könnte, erfahren Sie bei dem für Sie zuständigen Studentenwerk. Auf der Seite des Deutschen Studentenwerks finden Sie eine Übersicht über Studentenwerke mit Darlehenskasse.

Bildungskredit

Leicht zu verwechseln ist der Studien- mit dem Bildungskredit. Letzterer ist allerdings eher für die finanzielle Entlastung in der Endphase des Studiums gedacht. So können Sie sich ganz auf Ihre Abschlussarbeiten und Prüfungen konzentrieren. Der Bildungskredit ist im Übrigen auch für Schüler in fortgeschrittenen Ausbildungsphasen erhältlich. Auch der Bildungskredit ist ein Angebot der KfW. Den Antrag stellen Interessenten allerdings über das Bundesverwaltungsamt.

Vorteile

- Der Kredit wird unabhängig von Eltern, Lebenspartnern oder eigenem Einkommen und Vermögen gewährt.

- Es ist eine Rückzahlung erst nach vier Jahren nach der ersten Rate möglich.

- Es können ebenfalls studien- oder ausbildungsrelevante Praktika im In- und Ausland gefördert werden.

- Der Bildungskredit kann mit dem Bafög kombiniert werden.

- Der Zinssatz ist bedingt durch die Bundesgarantie sehr günstig. Derzeit beträgt der Sollzins 0,47 Prozent.

Nachteile

- Die Förderungshöchstdauer beträgt zwei Jahre.

- Das Kreditvolumen beträgt maximal 7.200 Euro, das heißt, die höchste Monatsrate bei einer zweijährigen Förderung beträgt 300 Euro.

- Gefördert wird zwischen 18 und 35 Jahren; bei Studenten darf das 12. Semester nicht überschritten sein, außerdem müssen sie eine bestandene Zwischenprüfung und einen Abschluss in einem grundständigen Studiengang vorweisen können.

- Schüler werden gefördert, wenn sie bereits einen Berufsabschluss gemacht haben oder zumindest mit dem Abschluss der gegenwärtigen schulischen Ausbildung erlangen.

Bildungsfonds

Hierbei handelt es sich um ein noch relativ neues, rein privatwirtschaftliches Angebot, das ursprünglich aus den USA stammt. Der Bildungsfonds ist ein ebenfalls eine Art Studienkredit. Im Gegensatz zum Studienkredit der KfW finanziert er sich nicht von Banken, sondern überwiegend von Unternehmen und privaten Geldgebern.

Die Rückzahlung erfolgt einkommensabhängig: Dazu wird vorab ein Prozentsatz des späteren monatlichen Einkommens festgelegt, der nach dem Berufsstart über eine bestimmte Dauer zurückgezahlt wird. Häufig erfahren daher eher Studierende der MINT-Fächer Förderung, da man hier die Verdienstmöglichkeiten entsprechend hoch einschätzt. Bildungsfonds werden beispielsweise von CareerConcept oder der Brain Capital angeboten.

Vorteile

- Es wird keine festgelegte Rate, sondern ein prozentualer Anteil des Einkommens zurückgezahlt.

- Es werden keine Zinsen berechnet.

- Die Rückzahlung beginnt erst, sobald eine Anstellung gefunden wurde.

- Bildungsfonts sind unabhängig vom Einkommen der Eltern.

Nachteile

- Nicht alle Studiengänge und nicht alle Hochschulformen werden gefördert. Die Förderung einer Kunst-, Film- oder Theaterhochschule ist etwa aktuell nicht möglich. Auch ein Bachelor für Ausbildungsberufe wie Physiotherapeut wird nicht gefördert.

- Für die Förderung ist eine Bewerbung erforderlich, sowie eine Bearbeitungsgebühr dafür.

Studienkredit Vergleich: Welche Finanzierung passt zu Ihnen?

Welcher Studienkredit nun zu Ihnen passt, hängt ganz von den individuellen Gegebenheiten ab. Kriterien können beispielsweise das Alter, monatliche Kreditsumme als auch der Studienort sein. Einen guten Überblick über die verschiedenen Angebote bietet der aktuelle Vergleich des CHE.

Finanzplanung: Was kostet das Studium?

Miete für eine Studentenbude, Bücher und Studienmaterialien: Im Studium fällt eine Menge Geld an, aber für gewöhnlich kommt keins rein (Ausnahme: duales Studium). Ausgehen und spontan mit Freunden einen Kaffee trinken gehen, sollte ebenso drin sein. Nun heißt es rechnen: Welche Ausgaben haben Sie, wie viel Geld benötigen Sie, um Ihre Fixkosten zu decken? Die wichtigsten Studienkosten (direkt zum Abhaken im Browser) im Überblick:

Wohnen

- Miete

- Strom

- (Ab-)Wasser

- Müll

- Heizung & Wärme

- Telefon

- Internet

Studieren

- Semesterbeitrag (Semesterticket, Studentenwerk, Verwaltung)

- Lehrmittel (Fachliteratur, Studienmaterialien)

- Kopien & Druckerpatronen

Leben

- Lebensmittel

- Kleidung

- Hygiene

- Freizeitgestaltung

- Kranken- und Pflegeversicherung (einzige Pflichtversicherung für Studenten)

- Haftpflichtversicherung

- Optionale Versicherungen: Hausrat (Fahrrad), Berufsunfähigkeit, Unfall, Kfz

Diese Dinge müssen Sie dringend vor Abschluss eines Studienkredits (sonst aber auch) klären. Viele Schulabgänger beschäftigen sich zum ersten Mal mit ihren Finanzen, denn vorher haben sich die Eltern darum gekümmert. Ein wichtiger Schritt zur Selbständigkeit und eine große Verantwortung. Ein Studienkredit bedeutet beim Berufseinstieg eine Herausforderung: Mit dem ersten Gehalt müssen Sie auch gleich Raten abbezahlen. Zu wissen, dass sie die ersten Jahre des Berufslebens einen Studienkredit zurückzahlen müssen, kann auch eine mentale Belastung sein.

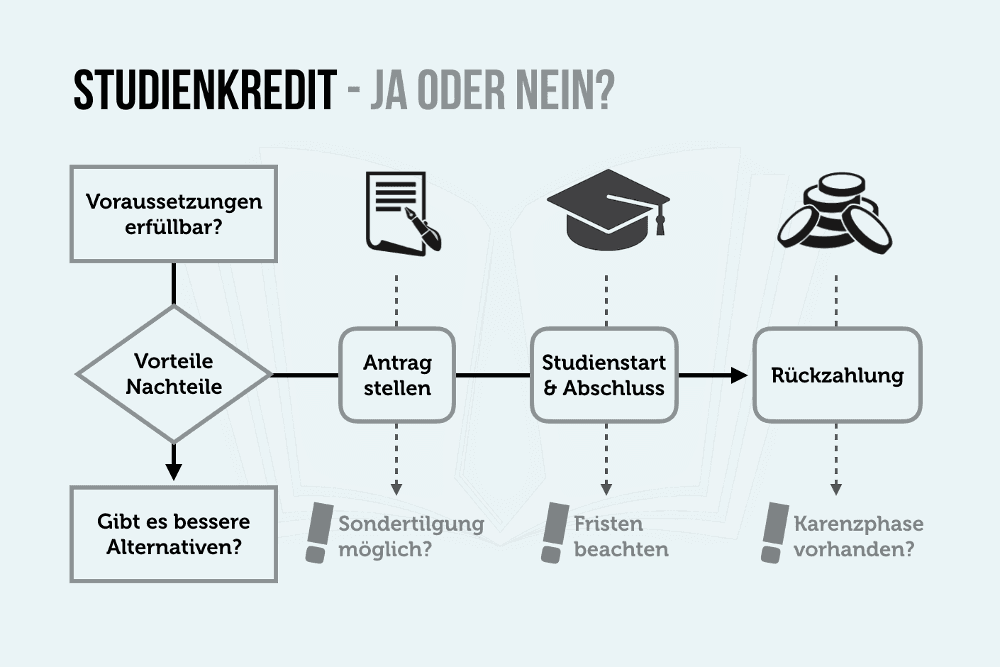

Checkliste für die Aufnahme eines Studienkredits

Bevor Sie ein Darlehen aufnehmen, sollten Sie mögliche Anbieter genau vergleichen. Bloß weil die KfW die gängigste Anbieterin ist, muss sie nicht den richtigen Studienkredit für Sie bieten. Oft unterscheiden sich die Kredite in kleinen, für Sie aber möglicherweise relevanten Details. Auch eine Mischfinanzierung ist denkbar. Hier gibt es unterschiedliche Möglichkeiten, beispielsweise die Aufnahme eines Kredits als Ergänzung zu einem geringen Bafög-Satz oder zu einem Nebenjob.

Die folgende Checkliste können Sie bequem im Broswer abhaken. Sie kann Ihnen helfen, den richtigen Anbieter zu finden:

-

Voraussetzungen

Klären Sie die Voraussetzungen für den Studienkredit. Wichtige Fragen sind: Wie alt dürfen Sie sein? Wie lange werden Sie voraussichtlich noch studieren? Welche Staatsbürgerschaft besitzen Sie? Was fördert der Kredit, Erst- oder Zweistudium?

-

Finanzbedarf

Überlegen Sie, welche Summe Sie monatlich mindestens benötigen. Gegebenenfalls müssen Sie trotz finanzieller Unterstützung arbeiten gehen, weil der Zuschuss zu gering ist. In Ihre Kalkulationen sollten ebenso der Studienort, mögliche Gebühren bei Hochschulwechsel, teure Arbeitsmaterialien oder ein Auslandsstudium einfließen.

-

Zeit

Beginnen Sie rechtzeitig mit der Planung. Bis der Kredit bewilligt ist, vergeht eine Weile. Faustregel: Den Antrag mindestens drei Monate vor Studienstart stellen, damit Sie zum Semesterbeginn auf das Geld zugreifen können.

-

Beratung

Ziehen Sie Ihre Eltern zu Rate und eine unabhängige Beratungsstelle wie das Studentenwerk. Letzteres bietet Ihnen eine kostenfreie Beratung zur Studienfinanzierung und kann helfen, unterschiedliche Angebote zu vergleichen.

-

Details

Lesen Sie stets das Kleingedruckte. Vor allem auf die Rückzahlungsdauer und die Ruhephase (auch Karenzphase genannt) sollten Sie achten. Hier unterscheiden sich die Anbieter beträchtlich: So haben Sie bei der Sparkasse eine Rückzahlungsdauer von zehn Jahren und bei der KfW von bis zu 25 Jahren. Erkundigen Sie sich auch nach der Möglichkeit einer außerplanmäßigen Tilgung.

-

Angebote

Holen Sie verschiedene Angebote ein und vergleichen Sie diese miteinander. Die unterschiedlichen Studienkredite sind auf verschiedene Studierende zugeschnitten, das heißt abhängig vom Alter, Auszahlungsmodalitäten und Ähnlichem. Sortieren Sie die Angebote umgehend aus, deren Anforderungen Sie nicht erfüllen oder die nicht zu Ihren Wünschen passen. Dazu können beispielsweise Studienkredite von regionalen Anbietern gehören, die sich ausschließlich an Studierende aus der jeweiligen Umgebung richten.

-

Gewissheit

Wenn Sie einen Studienkredit aufnehmen, sollten Sie sich sicher sein, dass Sie das Richtige studieren und Ihr Studium auf jeden Fall beenden. Wenn Sie das Studium abbrechen, stoppt der Studienkredit vorerst. Anders, wenn Sie Ihr Studium an einem anderen Ort wieder aufnehmen. Im Falle eines absoluten Studienabbruchs entfällt die zahlungsfreie Phase. Womöglich müssen Sie mit einer sofortigen Tilgung beginnen. Je nach finanzieller Situation sollten Sie das Gespräch mit dem Kreditgeber suchen und sich über spätere Rückzahlungstermine informieren. Dann sollten Sie allerdings von zusätzlichen Stundungszinsen ausgehen.

Extra-Tipp: Kostenfreie Zusatzservices nutzen

Neben der finanziellen Unterstützung bieten einige Anbieter auch kostenfreie Zusatzservices wie Soft-Skills-Trainings oder Mentoring-Programme. Auch die sollten Sie bei der Auswahl berücksichtigen.

Studienkredit Deutsche Bildung: Finanzierung plus Coaching

Einen etwas anderen Weg der Studienförderung geht die Deutsche Bildung. Dabei handelt es sich um einen Studienfonds, bei dem private und institutionelle Anleger Nachwuchsakademiker unterschiedlicher Fachrichtungen fördern. Abhängig davon, welchen Studienabschluss Sie mit dem Studienkredit planen, kann die Maximalsumme deutlich höher als bei anderen Studienkrediten ausfallen: Zwischen 15.000 Euro (Bachelorstudium) und 30.000 Euro (MBA) sind drin. Diesen Studienkredit können Sie sich einmalig, monatlich, halbjährlich oder jährlich auszahlen lassen.

Das Besondere bei diesem Studienkredit: Im Gegensatz zu anderen Krediten verbindet die Deutsche Bildung ihre Studienförderung mit einem Coaching der Deutschen Bildung Academy. Mit einer Mischung aus Wissens- und Wertevermittlung werden Studierende fit fürs Studium gemacht und auf den späteren Berufsalltag vorbereitet. Webinare, Workshops, E-Books und E-Learning helfen beim Erwerb von Soft Skills und Lerntechniken fürs Studium. Der Umgang mit Stress und Bewerbungstraining stehen ebenso im Fokus so wie Netzwerken und Kontakte zu Arbeitgebern.

So beantragen Sie einen Studienkredit

Mittlerweile geht das in vielen Fällen recht unkompliziert. Sie machen sich im Vorfeld Gedanken dazu (siehe Checkliste), welcher Studienkredit für Sie infrage kommt und können ihn dann beispielsweise im Falle des KfW-Studienkredits online beantragen. Dazu brauchen Sie in der Regel:

- Personalausweis

- Studienbescheinigung

- Ausdruck des noch nicht unterschriebenen Vertragsangebots

- Nachweis eines Girokontos (durch Vorlage der Bankkarte oder des Kontoauszugs)

Diese Unterlagen geben Sie Ihrem Ansprechpartner. Im Falle eines KfW-Studienkredits kann das eine Bank oder auch das Studentenwerk sein. Bis zur endgültigen Entscheidung des Studienkredits vergehen etwa zwei bis drei Wochen. Die Zeit richtet sich nicht zuletzt auch danach, wieviele Antragsstellungen anfallen. Erfahrungsgemäß gibt es kurz vor Semesterbeginn viele Anträge auf einen Studienkredit, weshalb es sinnvoll ist, sich rechtzeitig darum zu bemühen.

Selbst wenn die Aufnahme eines Studienkredits eine Notlösung sein sollte: Schrecken Sie im Ernstfall nicht davor zurück, auch nicht wegen der möglichen Schulden nach dem Studium. Ein Studium ist immer noch eine Investition in Ihre Zukunft, die sich in den meisten Fällen auszahlt.

Was andere Leser dazu gelesen haben

- Bafög beantragen: So bekommen Sie die Förderung

- Nebenjob Prostitution: Wie manche ihr Studium finanzieren

- Werkstudent: Gehalt, Voraussetzungen + 7 unschlagbare Vorteile

- Bewerbung als Werkstudent: Tipps zu Aufbau & Inhalt + Muster

- Studentische Hilfskraft: Tipps zu Gehalt und Aufgaben