Studium an der Armutsgrenze

Im Schnitt kosten zehn Semester rund 45.000 Euro. Die Kosten hängen stark von den Lebenshaltungskosten und dem Studienfach ab. Vor einigen Jahren war der Betrag noch viel höher, als deutsche Universitäten Studiengebühren eingeführt hatten. Mit deren Abschaffung hat sich die finanzielle Lage der Studenten allerdings nicht sonderlich verbessert. Die Kosten für Miete, Lebensmittel, Kleidung, Lernmaterialien und Freizeitgestaltung steigen stetig.

Häufig greifen die Eltern jungen Akademikern unter die Arme. Laut der letzten Sozialerhebung des Deutschen Studentenwerks erhalten immerhin 88 Prozent der Studierenden elterliche Unterstützung in Form von Geld oder unbaren Zuwendungen. Mit einem monatlichen Durchschnittseinkommen von 881 Euro (alte Bundesländer) beziehungsweise 778 Euro (neue Bundesländer) leben Studenten jedoch an der Armutsgrenze. Es gibt aber einige Möglichkeiten, das Einkommen während des Studiums aufzustocken, die wir Ihnen nachfolgend vorstellen.

BAföG: Der Klassiker vom Staat

Das Bundesausbildungsförderungsgesetz (kurz BAföG) regelt die staatliche Unterstützung zur Studienfinanzierung. Der Betrag besteht zur Hälfte aus einem zinslosen Kredit, die andere Hälfte sind staatliche Zuschüsse. Ob BAföG gewährt wird, hängt von vielen Faktoren ab: vom Einkommen der Eltern, den eigenen Nebenverdiensten und von der Wohnsituation. Das Darlehen wird nur während der Regelstudienzeit bezahlt. Nach dem vierten Semester müssen BAföG-Empfänger die Studienleistungen regelmäßig nachweisen.

Weitere Voraussetzung: Zu Beginn des Bachelorstudiums dürfen Antragsteller nicht älter als 29, zu Beginn des Masterstudiums nicht älter als 34 Jahre alt sein. Die BAföG-Rückzahlung muss erst einige Jahre nach dem Studium erfolgen und richtet sich nach dem aktuellen Einkommen des Akademikers. Vorteil gegenüber anderen externen Finanzierungshilfen: Sie zahlen maximal 10.000 Euro zurück. Dabei sind die Modalitäten flexibel. Sie können den Betrag beispielsweise auf einmal zurückzahlen. In diesem Fall erlässt Ihnen der Staat übrigens bis zu 50 Prozent des Darlehens. Es sind aber genauso gut auch monatlichen Raten möglich.

Kein BAföG: Alternativen für Studierende über 30

Zwar soll das BAföG auch denjenigen ein Studium ermöglichen, die finanziell nicht so üppig aufgestellt sind. Bedingungslos ist es aber nicht. Und das Gesetz sieht zwar vor, dass Eltern ihren Kindern gegenüber unterhaltspflichtig sind. Allerdings nur bis zum Abschluss ihrer ersten Ausbildung (zu der auch ein Studium zählt). Was aber, wenn Sie beispielsweise eine Ausbildung zur Bankkauffrau gemacht haben und nun BWL studieren wollen? Die Lösung heißt „elternunabhängiges BAföG„. Sie greift in vielen Härtefällen, in denen Studieninteressierte keinen Anspruch mehr auf das reguläre BAföG haben. Also wenn die Altersgrenzen überschritten wurden, aber auch, wenn Sie beispielsweise keinerlei Kontakt zu Ihren Eltern haben oder Vollwaise sind.

Mit Krediten kein Studium ohne Schulden

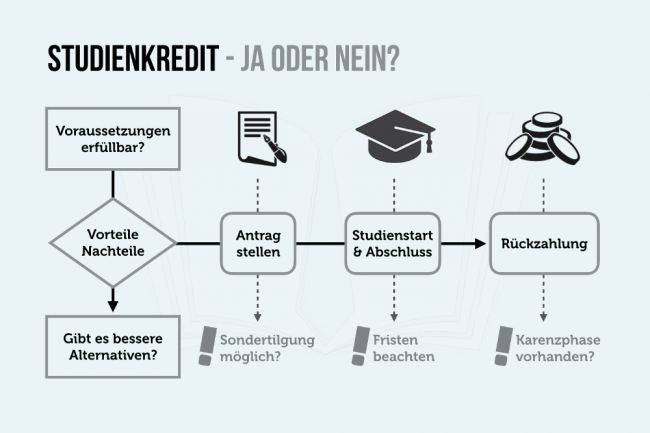

Mit der Einführung der Studiengebühren 2005 konnten sich viele angehende Akademiker das Studium nicht mehr leisten. Die Banken reagierten schnell und boten ihnen Hilfe in Form von Krediten an, die sich durch niedrige Zinsen und flexible Rückzahlungsmöglichkeiten auszeichneten. Rund zehn Jahre später schafften die Bundesländer die Studiengebühren wieder ab, die Angebote der Banken sind geblieben. Der Vorteil des Studienkredits beispielsweise durch die KFW-Förderbank oder andere Anbieter ist, dass er unabhängig vom Einkommen der Eltern gewährt wird – das ist der Punkt, an dem zahlreiche BAföG-Anträge scheitern. Auf den ersten Blick erscheint ein Darlehen oder ein Kredit die perfekte Möglichkeit, sein Studium zu finanzieren.

Allerdings sollten Sie bedenken, dass Sie noch viele Jahre nach Studienabschluss mit der Rückzahlung beschäftigt sein werden. Langfristig haben Akademiker zwar meist gute Aussichten auf ein höheres Gehalt (Mincer-Koeffizient). Doch beim Berufseinstieg nach dem Studium darf man nicht gleich exorbitante Gehälter erwarten. Zumal gerade Absolventen der Geisteswissenschaften oder Arbeitnehmer in sozialen Berufen vergleichsweise geringe Gehälter haben. Viele Hochschulabsolventen sind überrascht, wie lange sie tatsächlich mit der Rückzahlung eines Kredites beschäftigt sind. So birgt ein Studienkredit leider das Risiko, einen beachtlichen Schuldenberg anzuhäufen. Um dieses Risiko zu vermeiden, sollten Sie bei der Wahl des Studienkredits auf folgende Punkte achten:

- Rückzahlungsbedingungen: Wann ist die erste Rate fällig?

- Zinshöhe: Gibt es Unterschiede zwischen Studien- und Bildungskrediten?

- Ratenhöhe: Kann ich die Rate selbst bestimmen beziehungsweise anpassen?

- Flexibilität: Was passiert, wenn Sie das Studium abbrechen?

Studium ohne Schulden: Alternativen zu BAföG & Co.

Es gibt aber auch andere Wege das Einkommen im Studium zu verbessern, ohne einen Kredit oder ein Darlehen aufzunehmen. Diese kosten vielleicht Zeit, sind mit einem größeren Aufwand oder zum Teil mit Behördengängen verbunden. Sie haben aber den unbestechlichen Vorteil: Am Ende Ihres Studiums stehen Sie vollkommen schulfrei da. Es sind feste monatliche Beträge, die nach dem Studium nicht zurückbezahlt werden müssen, wodurch auch eine langfristige Planung – etwa eine teurere Wohnung, ein Haus oder ein Auto – realistischer wird. Die folgenden Einkommensquellen können Ihnen ein Studium ohne Schulden ermöglichen:

Nebenjob

Zugegeben: Es ist nicht einfach, zu jobben und gleichzeitig ein Vollzeitstudium zu absolvieren. Es ist aber die vielleicht beste Möglichkeit, selbst an Geld zu kommen. Idealerweise sollte der Nebenjob bereits mit dem zukünftigen Beruf zusammenhängen. So ermöglicht er erste Einblicke und nützliche Kontakte für später. Auch eine Beschäftigung als studentische Hilfskraft eignet sich perfekt: So bekommen Sie einen engeren Kontakt zu Dozenten, lernen mehr über die Arbeit an der Universität und vertiefen Ihr Wissen. Grundsätzlich sollten Sie aber darauf achten, dass die Nebentätigkeit nicht mehr als 20 Stunden die Wochen beansprucht und dass das Studium immer Vorrang hat.

Stipendien

Es ist ein Irrtum, dass Stipendien nur an Hochbegabte und sozial engagierte Studenten mit einem perfekten Lebenslauf und einer Durchschnittsnote von 1,0 vergeben werden. Es gibt über 2.000 Stiftungen in Deutschland, nur 13 von ihnen fördern ausschließlich herausragende Leistungen. Selbstverständlich ist die Stipendienvergabe an gewisse Forderungen geknüpft, mit einer Empfehlung vom Dozenten erhöhen sich die Chancen erheblich. Bewerben Sie sich für ein Teilstipendium, haben Sie häufig noch die Möglichkeit, einen Nebenjob auszuüben.

Wohngeld

Wenn Ihr Antrag auf BAföG abgelehnt wurde, können Sie immer noch Anspruch auf Wohngeld haben. Die Höhe des Betrags richtet sich nach dem Gesamteinkommen aller Mitglieder der Wohngemeinschaft und nach der Miete. Förderwürdig sind üblicherweise Personen mit geringem Einkommen, die keinen Anspruch auf BAföG haben (§ 20 Absatz 2 Wohngeldgesetz). Den Antrag reichen Sie bei der Wohngeldstelle Ihrer Stadt ein. Bedingungen fürs Wohngeld sind zum Beispiel folgende Fälle: Sie sind bei Studienbeginn älter als 30 (Bachelor) beziehungsweise 35 (Master) Jahre. Die Regelstudienzeit haben Sie überschritten, es gab einen Studienfachwechsel oder seit dem vierten Semester haben Sie keinerlei Leistungsnachweise erbracht.

Kindergeld

Sie haben bis zum 25. Lebensjahr Anspruch auf das Kindergeld, während Sie studieren. Es muss von Ihren Eltern beantragt werden und richtet sich nach der Kinderzahl in der Familie. Die Eltern sind sogar verpflichtet, Ihnen den Betrag auszuzahlen, wenn Sie nicht bei ihnen wohnen. Fürs erste und zweite Kind erhalten Eltern derzeit 219 Euro, fürs dritte Kind 225 Euro und für jedes weitere ab dem vierten Kind 250 Euro. Zusätzlich kann eine Höchstsumme von 205 Euro als Kindergeldzuschlag ausgezahlt werden. Dafür muss bei Ehepaaren das Bruttoeinkommen bei 900 Euro monatlich liegen, bei Alleinerziehenden bei 600 Euro.

Rabatte

Ein nicht unwesentlicher Faktor im Unialltag sind Lebenshaltungskosten. Ein Studium ohne Schulden muss aber kein Leben in Askese bedeuten. Im Gegenteil, mittlerweile gibt es Studentenrabatte auf Luxusartikel ebenso wie die Studententüte auf dem Wochenmarkt. Ob Mode, Technik, Reisen oder Versicherungen – es gibt kaum einen Bereich, in dem Sie nicht ordentlich sparen können.

Was andere Leser dazu gelesen haben

- Leben mit wenig Geld: 10 + 4 unglaubliche Spartipps

- Steuertipps für Studenten: Bares Geld sparen

- Studienorganisation: Grundlegende Tipps fürs Studium

- 50-30-20-Regel: Clever Geld sparen + Kapital aufbauen

- Frugalismus: So können Sie mit 40 in Rente gehen