Gleich passenden Artikel finden!

Wählen Sie aus über 4000 kostenlosen Ratgebern, Vorlagen, Checklisten, Tipps & Tests....

Erfolg. Einfach. Machen.

Herzlich willkommen! – Auf Karrierebibel.de finden mehr als 50 Millionen Leserinnen und Leser über 4000 kostenlose Fachartikel sowie mehr als 500 Vorlagen, Checklisten, Coachings, Bücher sowie aktuelle Jobs. Die Karrierebibel gibt es seit mehr als 16 Jahren! Sie ist heute eines der größten und erfolgreichsten Job- und Karriereportale im DACH-Raum – redaktionell unabhängig und überwiegend durch Werbung finanziert.

Herzlich willkommen! – Auf Karrierebibel.de finden mehr als 50 Millionen Leserinnen und Leser über 4000 kostenlose Fachartikel sowie mehr als 500 Vorlagen, Checklisten, Coachings, Bücher sowie aktuelle Jobs. Die Karrierebibel gibt es seit mehr als 16 Jahren! Sie ist heute eines der größten und erfolgreichsten Job- und Karriereportale im DACH-Raum – redaktionell unabhängig und überwiegend durch Werbung finanziert.

Wir unterstützen auch Sie leidenschaftlich gerne bei Ihrem Erfolg!

Nutzen Sie unsere kostenlosen Webinare!

|

|

Die beste Bibliothek zur Karriere: Bestseller von Jochen Mai

Mehr über die Bücher erfahren? Einfach auf das Bild klicken...

|

|

|

|

|

|

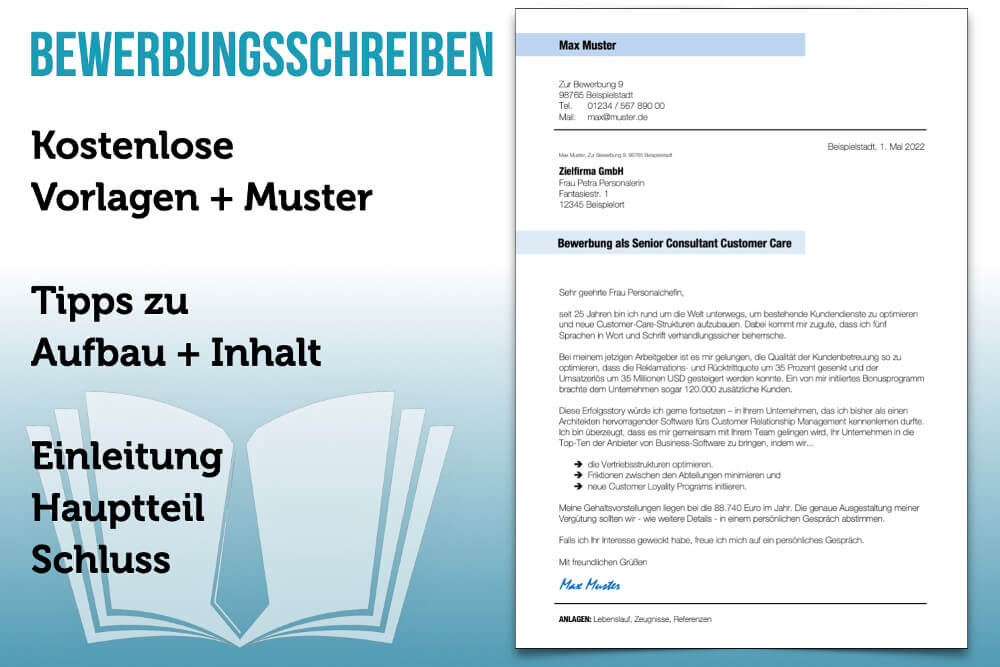

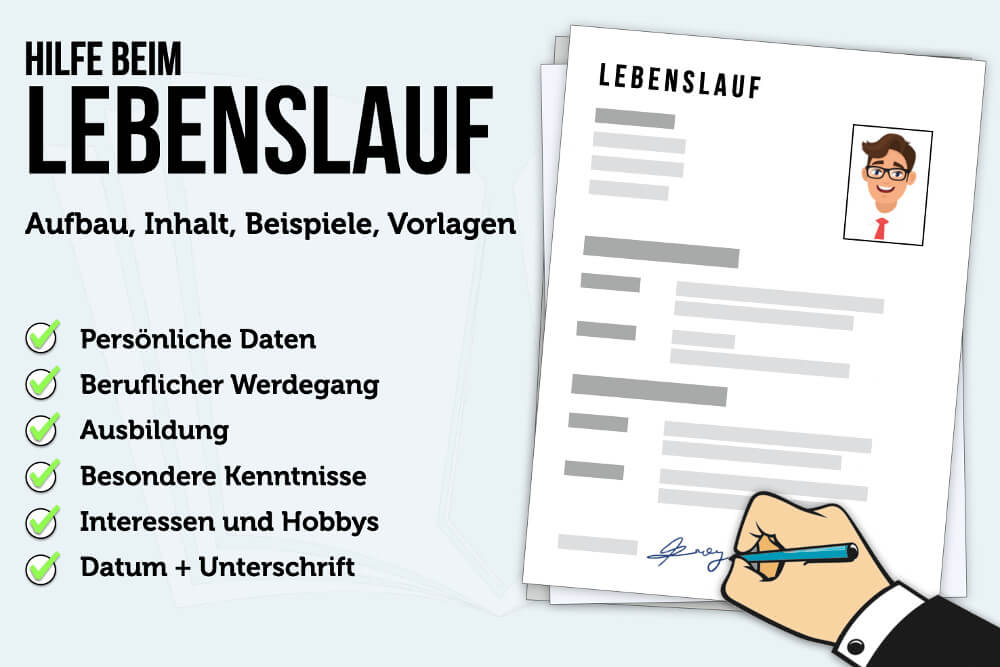

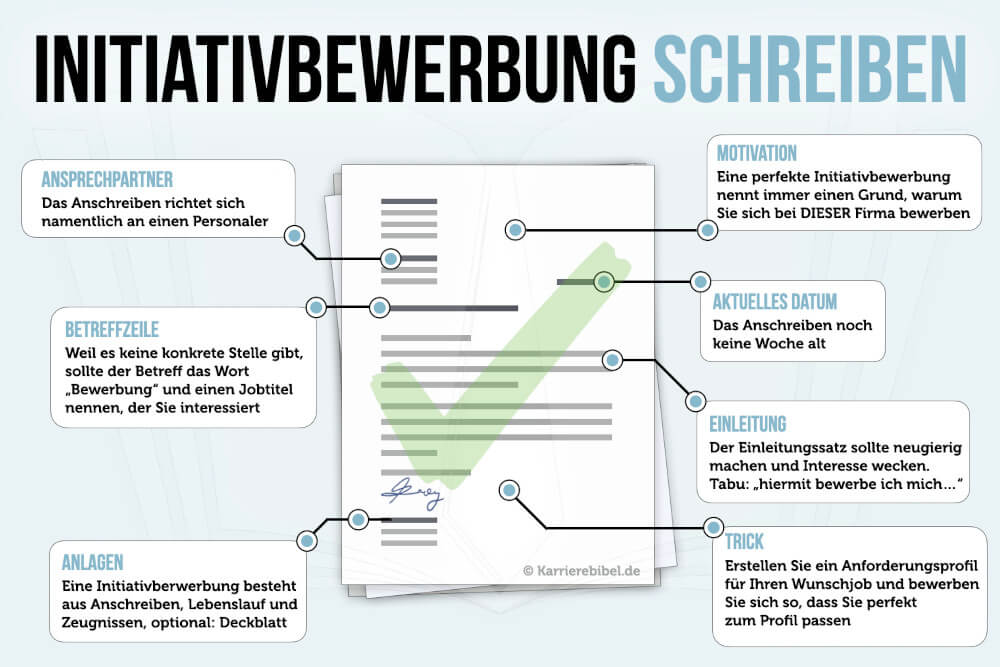

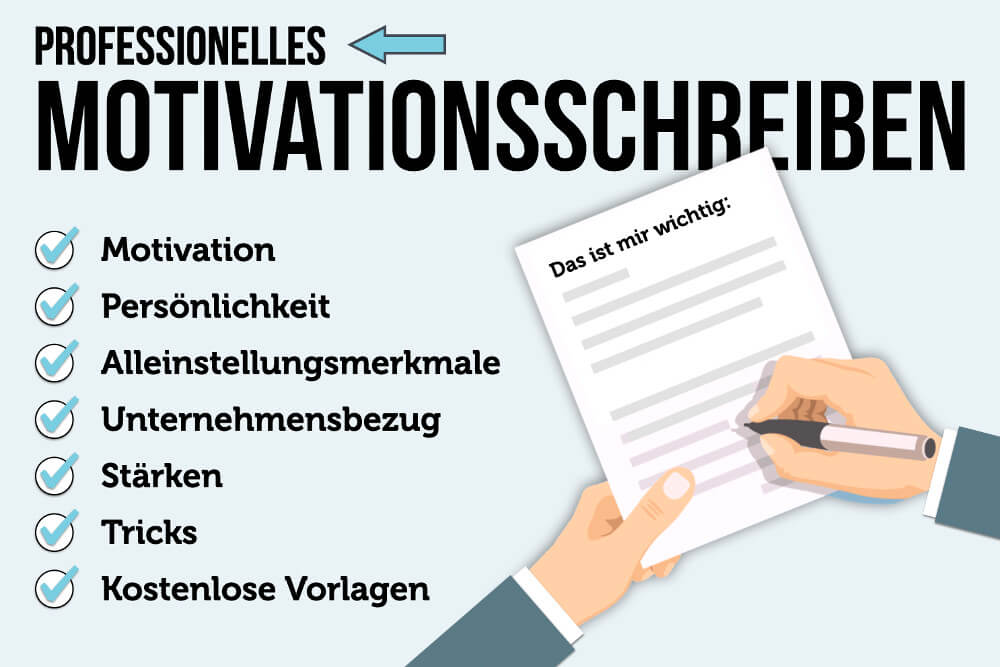

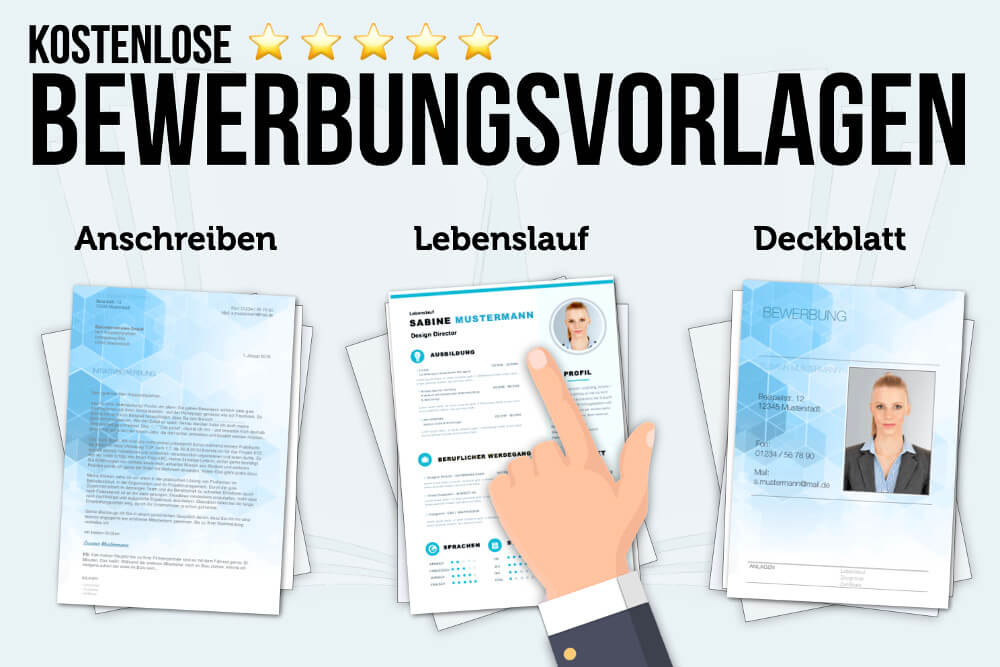

Meistgelesene Ratgeber zur Bewerbung

Die Bewerbung ist IHRE Eintrittskarte zum Traumjob. Wir zeigen Ihnen – Schritt für Schritt –, wie Sie eine professionelle und moderne Bewerbung schreiben, die auch Personaler überzeugt.

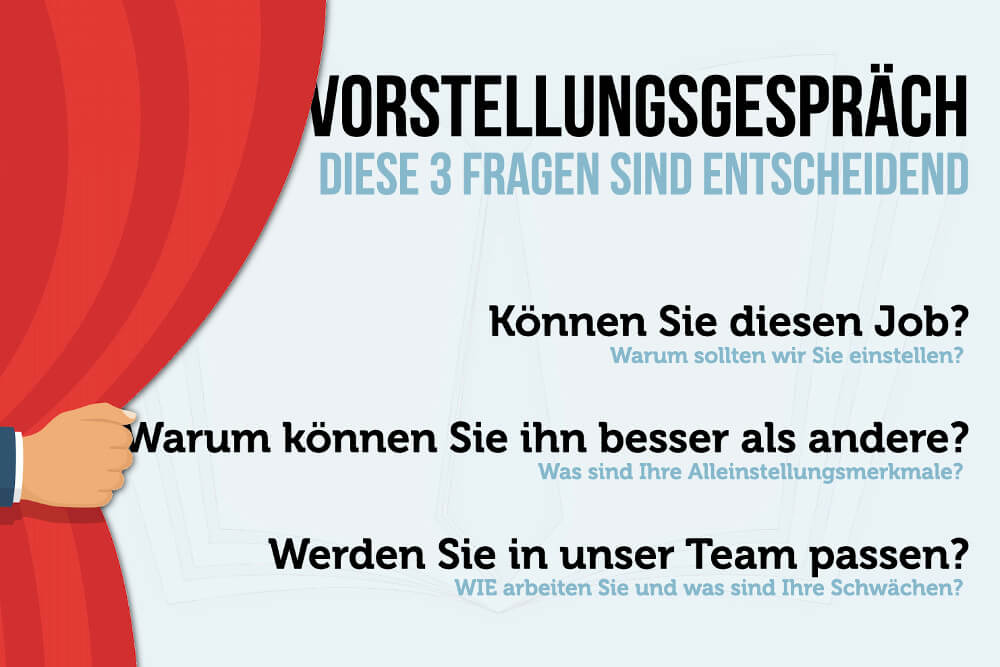

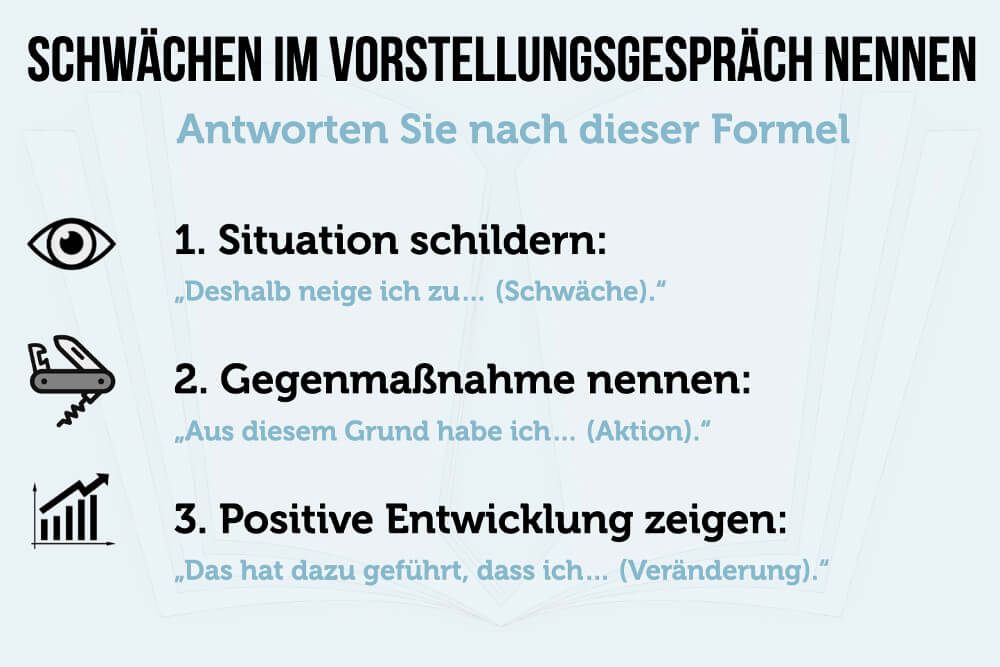

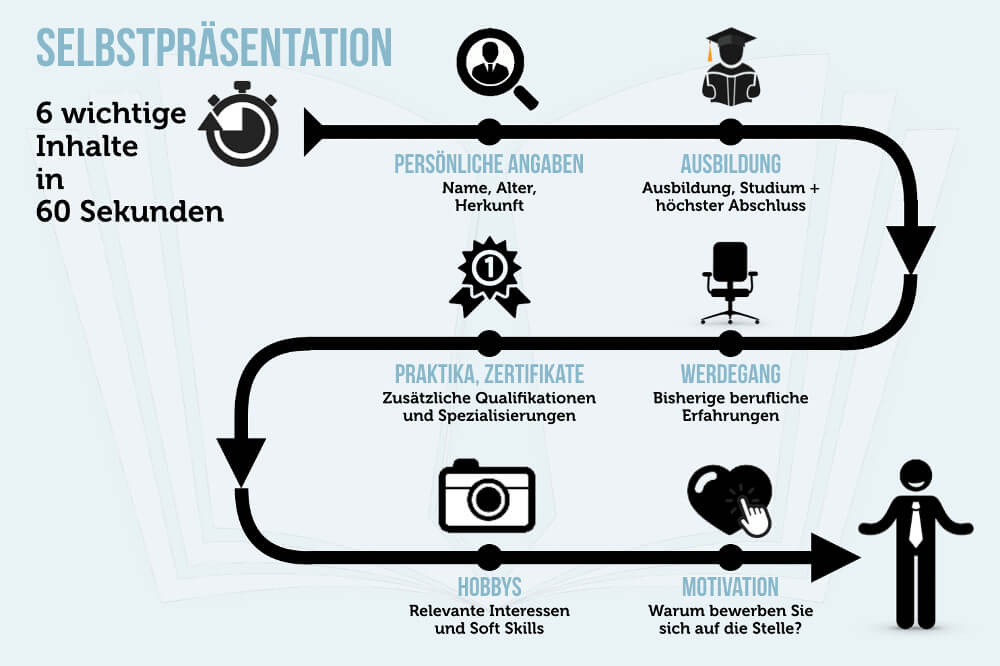

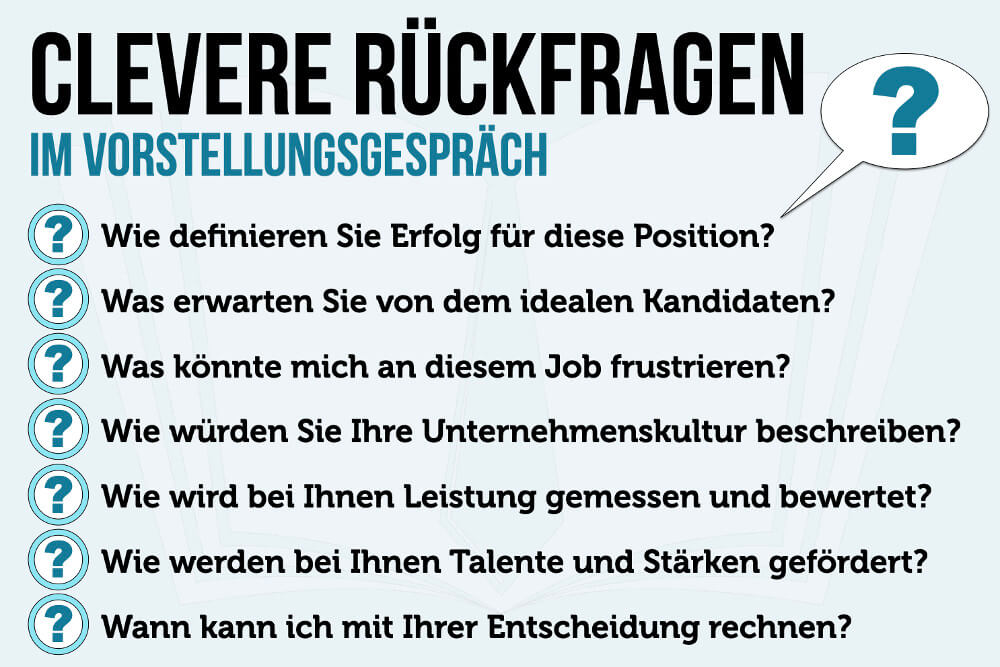

Alles zum Vorstellungsgespräch: Phasen, Fragen + Antworten

Mit der Einladung zum Vorstellungsgespräch ist der Traumjob zum Greifen nah. Jetzt bloß keine Fehler machen! Punkten Sie mit unseren 1000-fach bewährten Profi-Strategien für das Bewerbungsgespräch.

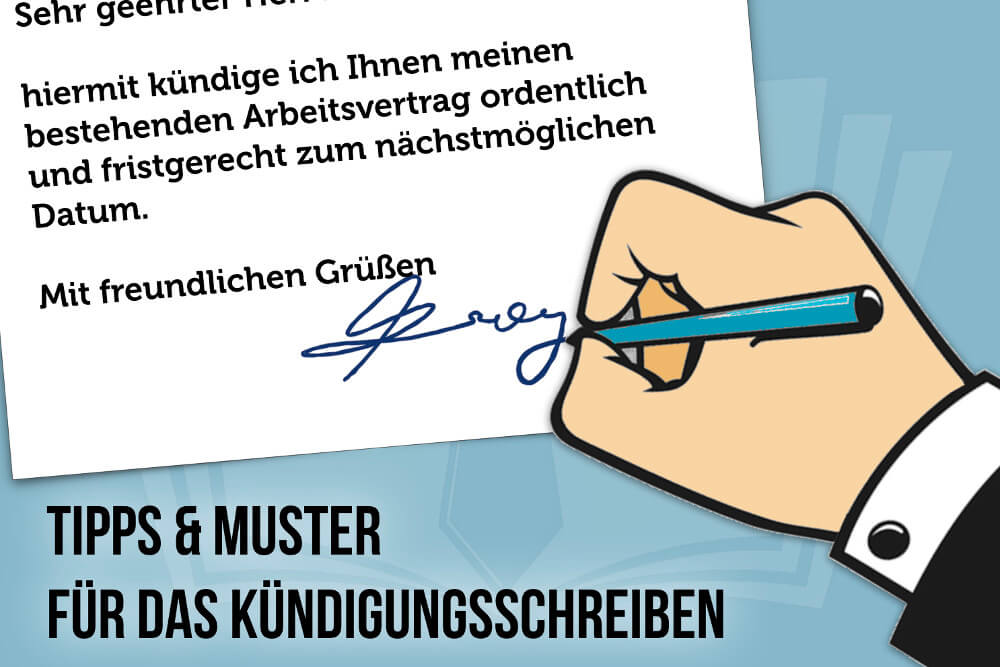

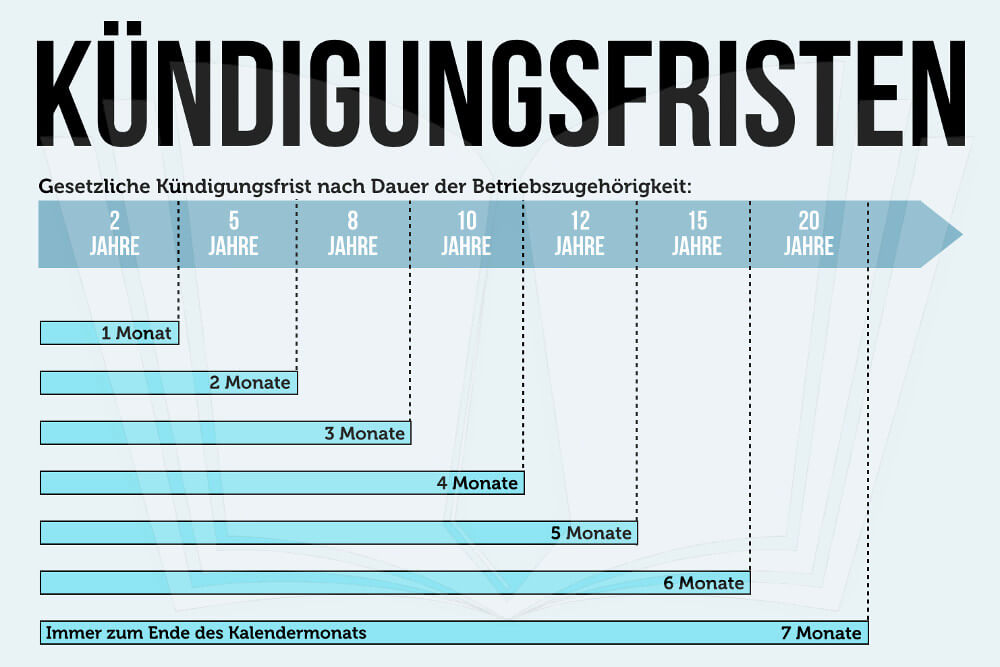

Arbeitsrecht

Die wichtigsten Rechte & Gesetze für Arbeitnehmer. ➠ Was Sie über Arbeitsvertrag, Arbeitszeiten & Kündigung wissen müssen + kostenlose Vorlagen.

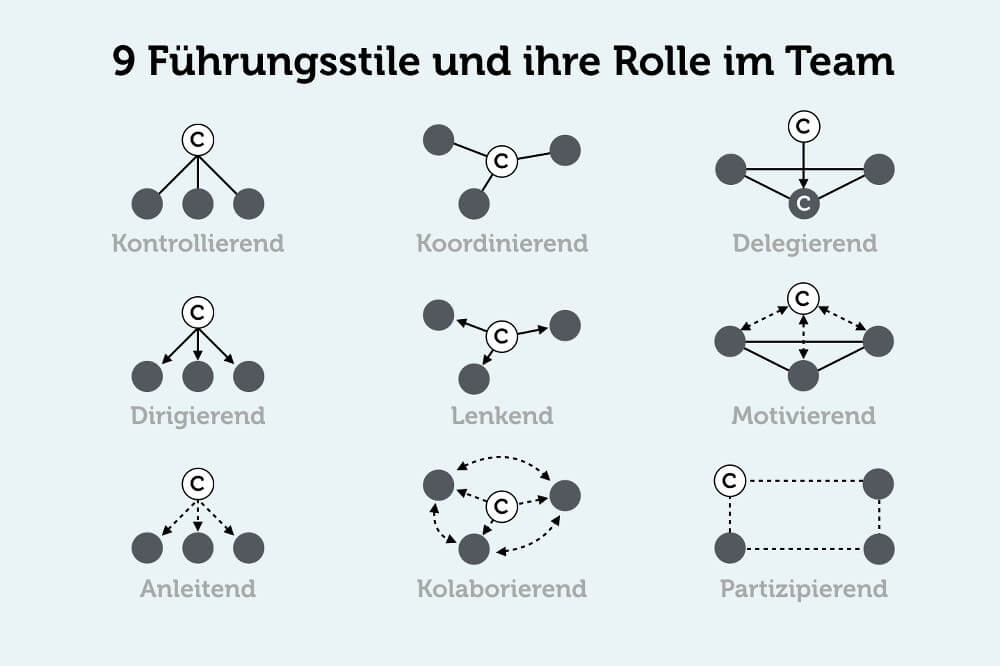

Management

Management ist die Kunst und Funktion, ein Unternehmen, eine Organisation sowie Mitarbeiter (und sich selbst) betriebswirtschaftlich zu leiten. Die besten Tipps, Management Formen und Methoden für Manager und Mitarbeiterführung.

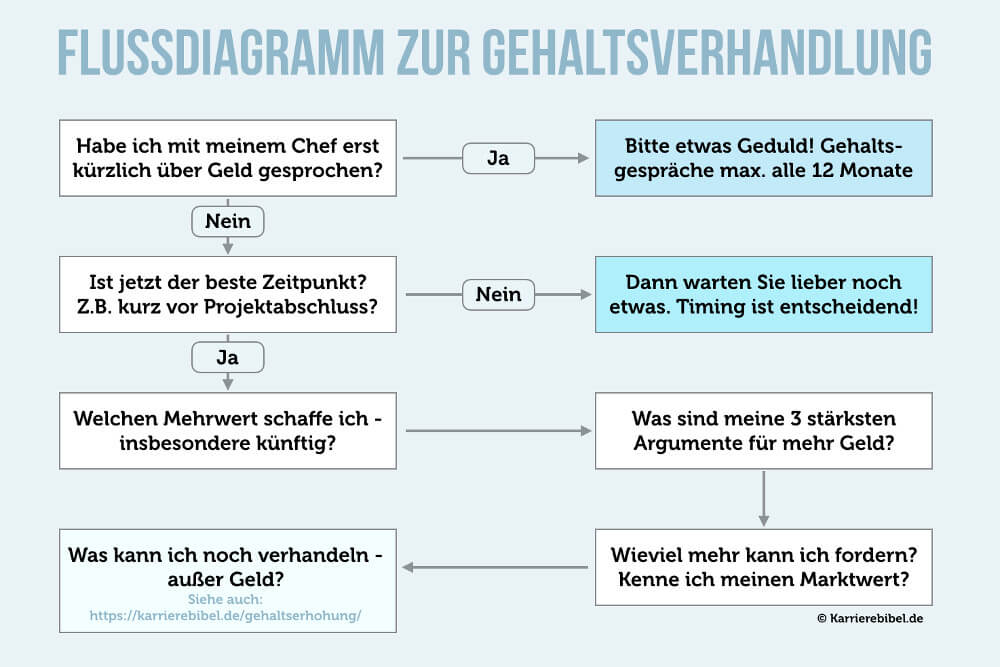

Gehalt berechnen und mehr Geld verdienen

Schluss mit einem unfairem Gehalt! Ermitteln Sie Ihren aktuellen Marktwert mithilfe unserer Gehaltstabellen und Gehaltsvergleiche. Nutzen Sie unser wertvolles Insiderwissen für Ihre nächste Gehaltsverhandlung – und verdienen Sie schon bald signifikant mehr Geld.

Jobs finden – auf Job- und Karrieremessen

Nutzen Sie zusätzlich unsere Übersicht der wichtigsten Jobmessen des Jahres. Plus hochkarätige Tipps, um Personaler zu überzeugen und sich den Wunschjob zu angeln.

Jobbörse + Jobsuche in der Nähe

Jetzt die besten Jobs in der Nähe und den wahren Traumjob finden: Über 150.000 aktuelle Stellenangebote plus zahlreiche Tipps zur Jobsuche sowie kostenlose Checklisten und Vorlagen.

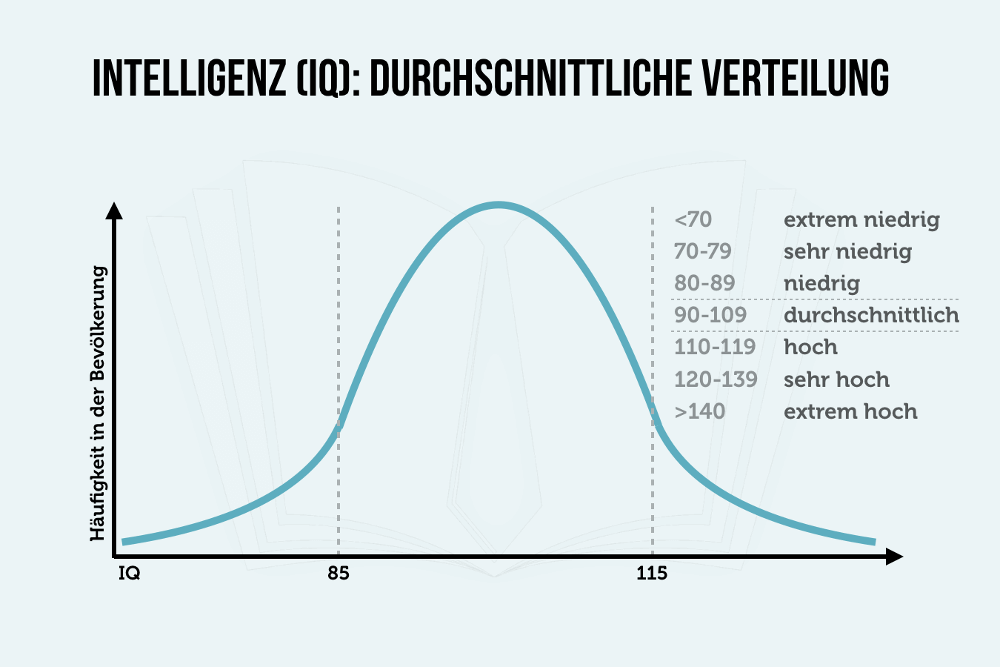

Wie kann ich Karriere machen?

Alles, was Sie über Job und Karriere wissen müssen: Die besten Tipps für Aufsteiger, Umsteiger & Aussteiger + wichtige Psychoeffekte, die jeder kennen sollte.