Definition: Was ist Factoring? Einfach erklärt

Factoring ist der Verkauf von Geldforderungen eines Unternehmens an eine Factoring-Gesellschaft (auch Factor genannt). Hat ein Kunde bei Ihnen eine offene Rechnung, müssen Sie nicht lange auf die Zahlung warten und das Risiko tragen.

Es ist eine Dienstleistung von Banken oder anderen Finanzdienstleistern. Für Selbstständige und Unternehmen sorgt sie für sofortige Liquidität. Allerdings fallen für die Leistung Zinsen und Gebühren an – Sie erhalten also nicht die volle Forderungssumme.

Ablauf beim Factoring

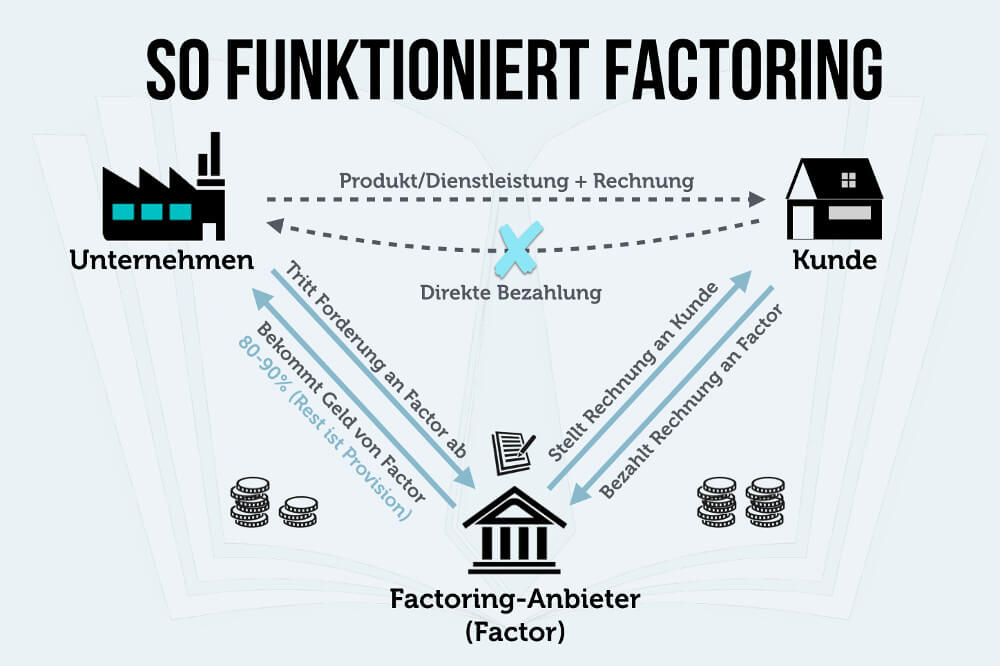

Sie stellen eine Rechnung an einen Kunden und haben somit eine offene Forderung. Wird die Rechnung nicht (oder nicht schnell genug) bezahlt, können Sie diese an einen Factor verkaufen. Im Gegenzug erhalten Sie vom Anbieter innerhalb kurzer Zeit (meist 24 bis 48 Stunden) unter Abzug von Zinsen und einer Gebühr den Großteil der Forderungen ausbezahlt.

- Leistung

Sie erbringen eine Dienstleistung oder verkaufen ein Produkt an einen Kunden. - Rechnung

Nach erbrachter Leistung stellen Sie eine Rechnung mit einem Zahlungsziel. - Verkauf der Forderung (Abtretung)

Die offene Forderung verkaufen Sie an einen Factor. - Prüfung

Der Anbieter prüft die Bonität des Kunden und kauft die Forderung an. - Zahlung durch Factor

Innerhalb kurzer Zeit erhalten Sie einen Großteil der Rechnungssumme vom Factor. - Begleichung der Forderung

Der Factor kümmert sich um die weitere Rechnung und mögliche Mahnungen, bis der Kunde die offene Forderung begleicht. - Zahlung des Restbetrags

Ist die Rechnung beim Factor beglichen, erhalten Sie den noch offenen Restbetrag (typischerweise 10 bis 20 Prozent).

Anders als ein Inkassounternehmen ist Factoring schon vor Fälligkeit der Zahlung möglich. Weiterer Unterschied: Das Inkassounternehmen übernimmt nicht das Ausfallrisiko und wird auch nicht zum Gläubiger. Es hilft lediglich dabei, an die offenen Forderungen zu kommen.

Arten beim Factoring

Beim Factoring werden Geldforderungen abgetreten und es kommt zu einem Gläubigerwechsel. Besteht kein Abtretungsverbot, ist das für jede Forderung möglich. Unterschieden werden dabei mehrere Arten:

- Echtes Factoring

Echtes Factoring umfasst vollen Ausfallschutz durch den Factor. Wird die offene Forderung nicht beglichen, liegt das Risiko beim Anbieter (sog. Delkredererisiko). - Unechtes Factoring

Bei unechtem Factoring tragen Sie selbst weiterhin das Ausfallrisiko. Sie bekommen schnell Geld vom Factor, sind bei Zahlungsausfällen aber nicht geschützt. - Stilles Factoring

Die stille Variante erfolgt ohne Information des Kunden. Auf der Rechnung findet sich kein Abtretungsvermerk. Mögliche Mahnungen schreiben Sie selbst, der Factor bleibt im Hintergrund. - Offenes Factoring

Das Gegenteil zur stillen Form: Hier informieren Sie den Kunden über die Forderungsabtretung. Entsprechend ändert sich die Rechnungsadresse zu der des Factors.

Factoring: Beispiel und Rechnung

Ein Catering-Service beliefert ein Unternehmen für eine Weihnachtsfeier. Die Rechnung beträgt 12.500 Euro. Der Catering-Service benötigt sofort Geld, um Lieferanten und Köche zu bezahlen. Er verkauft die offene Forderung an einen Factor.

Der Anbieter prüft die Bonität des Kunden – also des Unternehmens, das die Feier ausgerichtet hat. Nach erfolgreicher Prüfung zahlt der Factor 80 bis 90 Prozent der Forderung (abzüglich Zinsen und Gebühren) an den Catering-Service. Der Restbetrag folgt bei Begleichung der Rechnung.

„Die Höhe der Gebühren und des Zinses richtet sich nach dem Umsatz und der Risikobewertung des Betriebs sowie nach der Höhe der offenen Forderungen.“ – René Behringer, Factoring Experte für KMU

Rechnung der Factoring-Kosten

Der Factor zahlt im Beispiel 80 Prozent des Forderungsgegenwertes – also 10.000 Euro. Die Laufzeit der Forderung beträgt 4 Monate, die Factoring-Zinsen 3,5 Prozent, die Factoring-Gebühr 1 Prozent. Daraus ergibt sich diese Rechnung:

- Zinsen (auf ausgezahlten Betrag):

10.000 Euro x 0,035 x 4 Monate / 12 Monate = 116,67 Euro - Gebühr (auf Rechnungsbetrag):

12.500 Euro x 0,01 = 125 Euro

Die Factoring-Kosten betragen insgesamt 241,67 Euro. Diese werden vom Auszahlungsbetrag abgezogen. So erhält der Catering-Service sofort 9.758,33 Euro. Nach beglichener Forderung zahlt der Factor die Restsumme von 2.500 Euro.

Factoring: Vor- und Nachteile

Factoring richtet sich vor allem an kleinere Unternehmen und Selbstständige, die durch Zahlungsverzögerungen in finanzielle Engpässe geraten. Die Leistung hat dabei einige Vorteile, doch auch die Nachteile dürfen nicht ignoriert werden:

Vorteile

-

Unmittelbare Liquidität

Die sofortige Zahlung sichert die Liquidität. Sie können eigene Rechnungen begleichen oder die Gehälter der Mitarbeiter zahlen. Das bringt Stabilität und Handlungsspielraum.

-

Verbesserte Finanzplanung

Der Liquiditätszufluss macht Investitionen möglich und planbar. Sie müssen keine zusätzlichen Kredite aufnehmen und geraten nicht in Zahlungsrückstände. Dabei steigt auch die eigene Kreditwürdigkeit.

-

Finanzielle Absicherung

Trägt der Factor das Ausfallrisiko, sind Sie in diesem Fall abgesichert. Zahlt ein Kunde letztlich nicht, haben Sie das Geld trotzdem bereits erhalten. Gerade in kleinen Betrieben kann das die Existenz sichern.

-

Stärkeres Wachstum

Die Kombination aus stetiger Liquidität und der Übernahme von Forderungsausfällen durch den Anbieter sind für Existenzgründer gute Voraussetzungen für ein starkes Wachstum.

-

Buchhalterische Entlastung

Als Kunde konzentrieren Sie sich nur auf Ihr Unternehmen. Die Debitorenbuchhaltung und das Mahnwesen wird vom Factor übernommen. Das spart Ihnen Zeit für Verwaltungsaufgaben.

Nachteile

-

Höhere Ausgaben

Klarer Nachteil: Sie müssen Zinsen und Gebühren zahlen. Entsprechend erhalten Sie nicht den vollen Betrag, sondern müssen einige Abschläge der Rechnungssumme einkalkulieren.

-

Gezielte Auswahl

Ein Factor kauft nicht jede offene Forderung. Bonität und Zahlungswahrscheinlichkeit werden genau geprüft. Entsprechend ist das Ausfallrisiko eher gering – so geht es vor allem um die Liquidität.

-

Bestimmte Branchen

Nicht in allen Branchen wird Factoring gleichermaßen betrieben. Der Deutsche Factoring Verband sieht die meisten Kunden im Handel, der Metallverarbeitung, dem Fahrzeugbau und im Ernährungsgewerbe. Einzelhändler, Freelancer und Start-ups finden hingegen schwieriger einen Anbieter.

-

Schlechte Kundenbeziehungen

Kunden reagieren teilweise negativ, wenn Forderungen verkauft werden. Die implizite Botschaft: Sie als Unternehmen vertrauen nicht auf eine zeitnahe Zahlung. Das kann Kundenbeziehungen nachhaltig belasten.

Factoring Anbieter im Überblick

Sie suchen einen Anbieter für Factoring, um Ihre offenen Forderungen abzutreten? Unsere Übersicht zeigt verschiedene Anbieter in Deutschland. Die Auflistung ist weder eine Empfehlung noch eine Wertung – die alphabetische Liste dient lediglich der Information:

- abcfinance

- A.B.S. Global

- Adesion

- Aifinyo

- Billie

- CF Commercial

- Compeon

- Deutsche Factoring Bank

- FundFlow

- Iwoca

- Klarna

- Modulat

- Wolf Factoring

Was andere dazu gelesen haben