Definition: Was ist ein Studienkredit?

Ein Studienkredit ist ein speziell auf die Bedürfnisse und Situation von Studierenden angepasster Kredit, der für die Finanzierung Ihres Studiums zur Verfügung gestellt wird. Sie erhalten keine einmalige Zahlung, sondern monatliche Auszahlungen, die Ihnen während der Studiendauer zur Verfügung stehen.

Anders als normale Konsumkredite ist er nicht für Käufe oder Anschaffungen, sondern dient zur Deckung von Lebenshaltungskosten, Studiengebühren, Semesterbeiträgen, Lehrmaterialien oder Auslandsaufenthalten. Weiterer Vorteil: Nach Abschluss des Studiums gibt es eine Karenzzeit bis zur Rückzahlung – Sie müssen je nach Kredit erst nach 6 bis 24 Monaten mit der Tilgung beginnen.

Studienkredit Arten – Übersicht

In Deutschland gibt es verschiedene Arten von Studienkredite und auch unterschiedliche Anbieter. Wir stellen im Überblick die unterschiedlichen Modelle vor:

- Monatliche Auszahlung

100 Euro bis 650 Euro - Altersgrenze

44 Jahre - Studienform

Vollzeit, Teilzeit oder berufsbegleitend - KfW-Studienkredit Zinsen

6,31 % effektiver Jahreszinssatz (Stand: 2025) - Vorteile

Unabhängig von Bafög, Studiengang, Bonität oder Nebenjob - Nachteile

Volle Rückzahlung (anders als Bafög), maximale Studiendauer, vorher festgelegte Rückzahlungsdauer - Monatliche Auszahlung

Nach individueller Vereinbarung und Kostenplan - Altersgrenze

30 Jahre (kann je nach Sparkasse variieren) - Studienform

Vollzeit, Teilzeit oder berufsbegleitend - Sparkassen-Kredit Zinsen

6,91 % effektiver Jahreszinssatz (Stand: 2025) - Vorteile

Individuelle Laufzeiten und Rückzahlmodalitäten - Nachteile

Höhere Zinsen, Nachweis über Bonität (teilweise mit Bürgschaft) - Monatliche Auszahlung

Bis zu 300 Euro, maximal 24 Monate - Altersgrenze

35 Jahre - Studienform

Nur Vollzeit - Bildungskredit Zinsen

3,36 % effektiver Jahreszinssatz (Stand: 2025) - Vorteile

Besonders niedrige Zinsen, finanzielle Unterstützung beim Abschluss des Studiums, Förderung auch für relevante Praktika im In- oder Ausland - Nachteile

Kurze Laufzeit, nicht für ganzes Studium, 12. Semester darf nicht überschritten werden - Monatliche Auszahlung

100 Euro bis 1.000 Euro je nach Anbieter - Altersgrenze

Keine Altersgrenze, aber Auswahl nach Studiengang, Hochschule, Motivation und Zukunftspotenzial - Studienform

Meist nur Vollzeit - Vorteile

Keine oder geringe Rückzahlung bei wenig Verdienst, Rückzahlung erst mit festem Job und Gehalt, unabhängig vom Einkommen der Eltern - Nachteile

Nicht alle Studiengänge werden gefördert (vor allem MINT-Studienfächer), hohe Rückzahlung bei gutem Verdienst, harte Bewerbung und Auswahlverfahren

Studienkredit KfW

Die bekannteste Art ist der KfW-Studienkredit. Das Angebot der Kreditanstalt für Wiederaufbau (KfW) richtet sich an alle Studierenden, unabhängig vom Einkommen der Eltern oder der eigenen Bonität. Privatbanken (Deutsche Bank, Commerzbank…) haben keine eigenen Studienkredite, sondern vermitteln den KfW-Studienkredit.

Studienkredit Sparkassen und Volksbanken

Sparkassen und Volksbanken bieten teilweise eigene Studienkredite an. Hier gelten jedoch strengere Prüfungen der Bonität und oft schlechtere Konditionen.

Bildungskredit des Bundesverwaltungsamts (BVA)

Der Bildungskredit ist staatlich gefördert und richtet sich vor allem an Studierende in späteren Phasen des Studiums. Es ist eine finanzielle Entlastung, wenn Sie sich zum Beispiel voll auf Ihre Abschlussarbeit oder die Prüfungsvorbereitung konzentrieren wollen. Den Antrag stellen Sie beim Bundesverwaltungsamt, der Kredit selbst läuft ebenfalls über die KfW.

Bildungsfonds

Bildungsfonds sind ein Angebot einiger Stiftungen, Hochschulen oder auch privater Unternehmer. Es ist ein besonderes (und neues) Modell der Studienfinanzierung. Sie erhalten monatlich einen Fixbetrag – die Rückzahlung ist jedoch einkommensabhängig als prozentualer Anteil Ihres Einkommens nach dem Berufseinstieg.

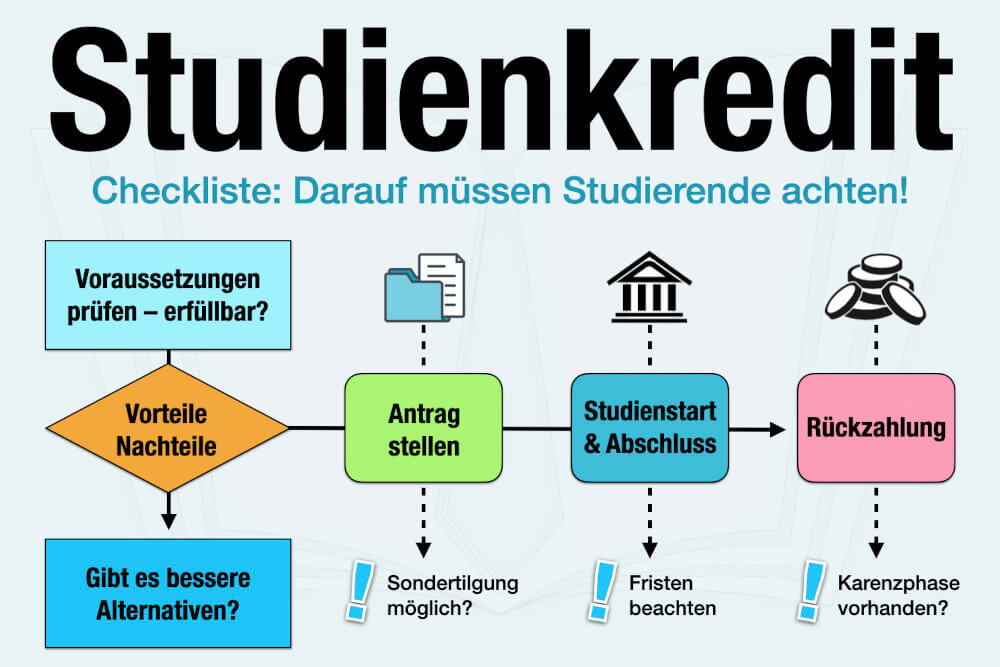

Studienkredit aufnehmen – Checkliste

Wichtigster Schritt: Vergleichen Sie die Anbieter und Möglichkeiten genau. Prüfen Sie auch, ob Sie wirklich einen umfangreichen Studienkredit brauchen – vielleicht sind Mischformen mit einem geringen Bafög-Satz oder einem Nebenjob möglich.

Wollen Sie einen Studienkredit aufnehmen, hilft Ihnen die folgende Checkliste:

-

Voraussetzungen

Klären Sie die Voraussetzungen für den Studienkredit. Wichtige Fragen sind: Wie alt dürfen Sie sein? Wie lange werden Sie studieren? Welche Staatsbürgerschaft besitzen Sie? Was fördert der Kredit, Erst- oder Zweistudium?

-

Finanzbedarf

Ermitteln Sie die Summe, die Sie monatlich benötigen (mehr dazu weiter unten im Artikel). Denken Sie nicht nur an Semesterbeiträge und Mieten, sondern alle anfallenden Kosten während des Studiums.

-

Zeit

Kümmern Sie sich frühzeitig um Planung und Antrag für Ihren Studienkredit. Faustregel: Beantragen Sie die finanzielle Unterstützung mindestens 3 Monate vor Studienstart – sonst droht ein Problem zu Semesterbeginn.

-

Beratung

Wenden Sie sich an unabhängige Beratungsstellen (etwa Studierendenwerke) und fragen Sie auch Ihre Eltern. Es gibt gerade in Uni-Städten verschiedene kostenfreie Beratungen zur Studienfinanzierung, die bei der Wahl des passenden Angebots helfen.

-

Details

Lesen Sie stets das Kleingedruckte. Wichtige Punkte sind Zinsen, Rückzahlungsdauer und die Karenzphase nach dem Studium. Bei manchen Sparkassen müssen Sie innerhalb von 10 Jahren zurückzahlen, bei der KfW sind es bis zu 25 Jahre. Achten Sie auch auf die Möglichkeit einer außerplanmäßigen Tilgung.

Studienkredit beantragen – Tipps

Einen Studienkredit können Sie bei der KfW online beantragen, für andere Angebote müssen Sie möglicherweise einen persönlichen Termin vereinbaren. Für den Antrag brauchen Sie typischerweise:

- Personalausweis

- Studienplatzzusage oder Immatrikulationsbescheinigung

- Nachweis eines Girokontos (durch Vorlage der Bankkarte oder des Kontoauszugs)

- Falls verlangt: Einkommensnachweise oder Bürgschaft

Sie reichen den Antrag ein und erhalten nach der Prüfung und Bearbeitung einen Kreditvertrag. Bevor Sie unterschreiben, lesen Sie diesen sorgfältig durch und achten Sie auf alle Vereinbarungen und Rahmenbedingungen.

Reichen Sie regelmäßige Nachweise ein

Nach Abschluss der Vertrags beginnen die monatlichen Zahlungen pünktlich zum Start Ihres Studiums. Damit der Kredit planmäßig weiterläuft, müssen Sie (je nach Studienkredit) regelmäßige Leistungsnachweise oder Immatrikulationsbescheinigungen einreichen.

Heißt für Sie: Wenn Sie sich für das neue Semester zurückmelden oder Nachweise für abgeschlossene Prüfungen und Credit Points haben, müssen Sie den die Bank informieren.

Studienkredit zurückzahlen

Schon vor dem Vertragsabschluss sollten Sie wissen, wann Sie wie viel Geld für den Studienkredit zurückzahlen müssen. Das verhindert später böse Überraschungen und finanzielle Schwierigkeiten oder eine Überschuldung (siehe auch: Privatinsolvenz)

Wir zeigen die wichtigsten Aspekte zur Rückzahlung:

-

Tilgungsfreie Phase nach Studienende

Die meisten Studienkredite gewähren eine Karenzzeit nach Abschluss des Studiums. In dieser tilgungsfreien Phase müssen Sie noch nicht mit der Rückzahlung beginnen. So haben Sie Zeit, einen Job zu finden, Geld zu verdienen und im Berufsleben anzukommen. Die Dauer variiert zwischen 6 Monaten und 2 Jahren.

-

Beginn der Rückzahlung

Nach Ablauf der tilgungsfreien Zeit beginnen Sie mit monatlichen Rückzahlungen. Die Höhe hängt vom aufgenommenen Kreditbetrag, den festgelegten Zinsen und der vereinbarten Laufzeit ab. Bei einer langen Laufzeit sind die monatlichen Raten geringer, dafür zahlen Sie insgesamt mehr Zinsen.

-

Sondertilgungen und vorzeitige Rückzahlung

Bei einem Studienkredit haben Sie fast immer die Möglichkeit zu kostenlosen Sondertilgungen und vorzeitigen Rückzahlungen. Haben Sie etwas Geld angespart, können Sie größere Beträge des Kredits auf einmal begleichen. Das verringert die Rückzahlungsdauer und Sie sparen Zinskosten.

-

Probleme bei der Rückzahlung

Finden Sie nach dem Studium nicht schnell genug einen Job oder haben andere Probleme bei der Rückzahlung, sollten Sie frühzeitig mit dem Kreditgeber sprechen. Mögliche Lösungen sind eine Anpassung der Raten oder eine Stundung von Zahlungen.

Finanzplanung: Was kostet das Studium?

Wichtige Frage zum Studienkredit: Wie viel Geld brauchen Sie überhaupt? Sie müssen im Studium nicht nur die Miete für eine Studentenbude zahlen. Es gibt viele Kosten, aber keine Einnahmen (Ausnahme: duales Studium).

Mit dem Antrag auf einen Kredit müssen Sie Ihren Finanzbedarf kennen und angeben. Wir haben typische Studienkosten aufgelistet, mit denen Sie Ihr Budget ermitteln können – gleich im Browser abhaken:

- Miete

- Strom

- (Ab-)Wasser

- Müll

- Heizung & Wärme

- Telefon

- Internet

- Semesterbeitrag (Semesterticket, Studentenwerk, Verwaltung)

- Lehrmittel (Fachliteratur, Studienmaterialien)

- Kopien & Druckerpatronen

- Lebensmittel

- Kleidung

- Hygiene

- Freizeitgestaltung

- Kranken- und Pflegeversicherung (einzige Pflichtversicherung für Studenten)

- Haftpflichtversicherung

- Optionale Versicherungen: Hausrat (Fahrrad), Berufsunfähigkeit, Unfall, Kfz

Wohnen

Studieren

Leben

Diese Dinge müssen Sie dringend vor Abschluss eines Studienkredits klären. Das ist auch ein wichtiger Schritt zur (finanziellen) Selbstständigkeit, weil Sie Verantwortung für sich und das eigene Leben tragen.

Was andere dazu gelesen haben