Was ist das Betriebsrentenstärkungsgesetz? Einfach erklärt

Das Betriebsrentenstärkungsgesetz (offiziell: Gesetz zur Stärkung der betrieblichen Altersversorgung – BRSG) soll die betriebliche Altersvorsorge für deutsche Arbeitnehmer attraktiver machen. Mehr Berufstätige sollen in die Betriebsrente einzahlen, um langfristig für die Rente vorzusorgen und Altersarmut zu vermeiden und zu reduzieren.

Vor allem Angestellte mit kleinem und mittlerem Einkommen sollen durch das Betriebsrentenstärkungsgesetz unterstützt werden und profitieren von der Altersvorsorge. Sie können die Rentenlücke (teilweise) schließen und sind im Alter finanziell besser abgesichert.

Wie funktioniert die Vorsorge nach Betriebsrentenstärkungsgesetz?

In Deutschland haben Arbeitnehmer einen gesetzlichen Anspruch auf betriebliche Altersvorsorge. Diese erfolgt über eine Entgeltumwandlung. Ein Teil Ihres Bruttoeinkommens (vor Steuern und Sozialabgaben) wird vom Arbeitgeber einbehalten und langfristig für Sie investiert. Sie verzichten monatlich auf einen kleinen Teil Ihres Gehalts, um über Jahre und Jahrzehnte Kapital aufzubauen.

Dieses wird Ihnen nach dem Renteneintritt wird Ihnen der angesparte Betrag ausgezahlt und trägt zur Altersvorsorge bei.

Betriebsrentenstärkungsgesetz: Die wichtigsten Änderungen

Das Betriebsrentenstärkungsgesetz reformiert die betriebliche Altersvorsorge auf unterschiedlichen Gebieten. Hier ein Überblick über die wichtigsten Änderungen:

Erhöhung des Förderrahmens: 8 Prozent

Nach dem Betriebsrentenstärkungsgesetz können Arbeitnehmer bis zu 8 Prozent der Beitragsbemessungsgrenze in die betriebliche Altersvorsorge einzahlen – und zwar sozialversicherungs- und steuerfrei. Das sind aktuell 8.112 Euro (Stand: 2026). Vor der Reform waren es nur vier Prozent.

Arbeitgeberzuschuss: 15 Prozent

Durch das Betriebsrentenstärkungsgesetz entsteht ein Anspruch auf einen Arbeitgeberzuschuss von mindestens 15 Prozent auf den Betrag der Entgeltumwandlung. Heißt: Zahlen Sie monatlich 100 Euro in die betriebliche Altersvorsorge ein, muss das Unternehmen mindestens 15 Euro Zuschuss zahlen.

Freibetrag für die Grundsicherung

Geringverdiener erhalten einen Freibetrag, der nicht auf die Grundsicherung angerechnet wird. 50 Prozent des Regelsatzes für die Grundsicherung werden nicht angerechnet. Das sind aktuell 281,50 Euro (Stand: 2026).

Sozialpartnermodell

Beim Sozialpartnermodell einigen sich Gewerkschaften und Arbeitgeberverbände auf Vereinbarungen im Tarifvertrag, auf deren Grundlage die betriebliche Altersvorsorge geregelt ist. Der Vorteil: Diese Vereinbarungen gelten für alle Betriebe, die dem Tarifvertrag angehören.

Verbesserungen bei Riester-Verträgen

Arbeitnehmer, die einen Riester-Vertrag zur betrieblichen Altersvorsorge abgeschlossen haben, müssen keine Sozialversicherungsbeiträge in der Rentenphase zahlen. Der betriebliche Riester-Vertrag ist damit der privaten Riester-Vorsorge gleichgestellt.

Option der Beitragsnachzahlung

Nach einer beruflichen Auszeit (beispielsweise Elternzeit) können Arbeitnehmer im Jahr der Rückkehr in den Job mit dem Betriebsrentenstärkungsgesetz Beiträge nachzahlen. Das ist für die letzten zehn Jahre möglich, sofern die Beiträge nicht höher als acht Prozent der Beitragsbemessungsgrenze liegen.

Wer profitiert vom Betriebsrentenstärkungsgesetz?

Grundsätzlich können alle Arbeitnehmer die Regelungen und Vorteile des Betriebsrentenstärkungsgesetzes nutzen, wenn sie eine betriebliche Altersvorsorge mit Entgeltumwandlung über eine Pensionskassen, Pensionsfonds oder Direktversicherungen abschließen.

Nicht jeder kann jedoch von staatlichen Fördermaßnahmen profitieren. Gefördert werden Arbeitnehmer, die bis zu 2.718 Euro brutto verdienen (Stand: 2026). Zahlt der Arbeitgeber für diese Mitarbeiter mindestens 240 Euro (höchstens 960 Euro) als Zuschuss, bekommt das Unternehmen vom Staat 30 Prozent zurück.

Beispiel für die staatliche Förderung

Ein Mitarbeiter mit einem Bruttogehalt von 2.400 Euro zahlt monatlich 80 Euro in die betriebliche Altersvorsorge. Als Arbeitgeberzuschuss (15 Prozent) muss das Unternehmen 12 Euro zahlen. Entscheidet der Betrieb sich stattdessen, mindestens 20 Euro monatlich (240 Euro im Jahr) als Zuschuss zu finanzieren, greift die staatliche Förderung von 30 Prozent.

Heißt im Beispiel: Der Arbeitgeber erhält monatlich 6 Euro als Förderung zurück – zahlt somit eigentlich nur 14 Euro, während der Arbeitnehmer von den vollen 20 Euro als Vorsorge profitiert.

Vorteile für Arbeitgeber

In erster Linie profitieren Mitarbeiter vom Gesetz, doch auch Arbeitgeber haben einige Vorteile. Einsparungen bei den Sozialversicherungsbeiträgen müssen an Arbeitnehmer weitergegeben werden, das BRSG bietet aber Chancen für gutes Employer Branding. Unternehmen können Mitarbeitern eine betriebliche Altersvorsorge mit guten Zuschüssen anbieten und sich als attraktiver Arbeitgeber positionieren.

Hinzu kommt die Abschaffung der Arbeitgeberhaftung. Unternehmen müssen nicht länger die Betriebsrente in einer bestimmten Höhe garantieren. Mit dem Betriebsrentenstärkungsgesetz muss der Arbeitgeber nur garantieren, dass der eingezahlte Betrag auch wieder ausgezahlt wird. Finanziell eine große Erleichterung.

Informationspflicht im Betriebsrentenstärkungsgesetz

Neben den Vorteilen gibt es für Unternehmen auch neue Pflichten. Besonders wichtig ist die Informationspflicht für Arbeitgeber. Vor der Gesetzesänderung gab es lediglich Anspruch über eine Information zur Höhe der Betriebsrente und zum Übertragungswert bei einem Wechsel des Arbeitgebers.

Durch die Änderungen des BRSG wird die Informationspflicht erweitert. Arbeitgeber müssen Mitarbeiter informieren, welche Auswirkungen eine Kündigung und die Beendigung des Arbeitsverhältnisses hat und welche Regelungen zur weiteren Entwicklung gelten. Die Informationspflicht besteht auch gegenüber ehemaligen Angestellten, die schon nicht mehr im Unternehmen sind sowie Hinterbliebenen bei einem möglichen Todesfall.

Fazit: Was bringt das Gesetz?

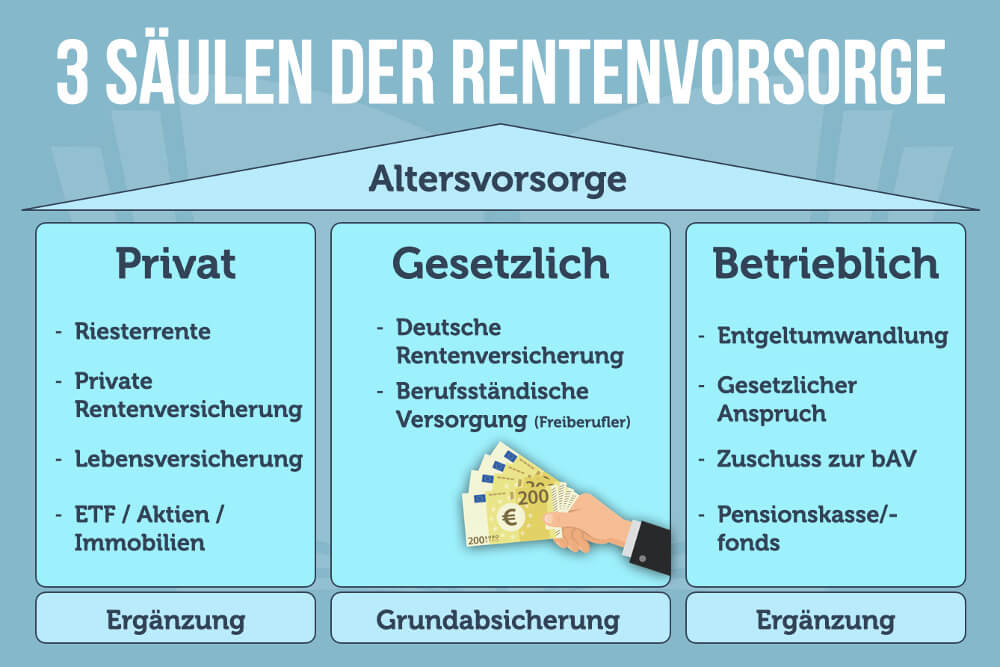

Die betriebliche Altersvorsorge ist eine wichtige Säule der Altersvorsorge und zentrale soziale Errungenschaft. Mit dem Betriebsrentenstärkungsgesetz wird das Modell für mehr Arbeitnehmer attraktiver und kann sich finanziell lohnen. Gerade der Arbeitgeberzuschuss ist ein großer Vorteil und sorgt dafür, dass sich die Einzahlungen für viele Angestellte langfristig rechnen.

Das Gesetz löst dennoch nicht alle Probleme. Ob die betriebliche Altersvorsorge ausreicht, um im Alter die finanzielle Lücke zu schließen, muss weiterhin individuell ermittelt werden. Zudem kommt es stark auf die individuelle Situation an, wie viel tatsächlich eingezahlt werden kann. Gerade bei geringem Gehalt können Mitarbeiter nicht einfach auf einen größeren Teil des Bruttogehalts verzichten.

Was andere dazu gelesen haben