Das Wichtigste in Kürze

- Definition: Eine Erfolgsbeteiligung ist eine variable Zusatzvergütung, bei der Arbeitnehmer neben ihrem Gehalt am Unternehmenserfolg beteiligt werden.

- Höhe: Die Höhe richtet sich nach Kennzahlen wie Gewinn, Umsatz oder Leistung – läuft das Geschäft besser, steigt Ihr Bonus. Die Beteiligung wird meist einmal jährlich ausgezahlt, kann aber auch als Altersvorsorge oder in Aktien erfolgen.

- Arten: Es gibt drei Hauptformen: Gewinnbeteiligung, Umsatzbeteiligung und Leistungsbeteiligung, je nach Berechnungsbasis.

- Anspruch: Es gibt keinen gesetzlichen Anspruch – entscheidend sind Arbeitsvertrag, Tarifvertrag oder Vereinbarungen im Unternehmen.

Definition: Was ist eine Erfolgsbeteiligung?

Die Erfolgsbeteiligung ist ein Vergütungsmodell, bei dem Mitarbeiter zusätzlich zu ihrem festen Gehalt eine Beteiligung am Erfolg des Unternehmens erhalten. Je besser die Performance und die wirtschaftliche Situation des Betriebs, desto höher die Zusatzleistung. Es handelt sich um eine variable Zahlung (anders als das Fixgehalt). Die Berechnung erfolgt durch klar definierte Kennzahlen – wie Gewinn, Umsatz oder auch individuelle Leistung.

Wie erfolgt die Erfolgsbeteiligung?

Häufig wird die Erfolgsbeteiligung einmalig (z.B. jährlich) ausgeschüttet und direkt ausgezahlt. Sie kann aber auch in Form einer betrieblichen Altersvorsorge investiert oder in Unternehmensaktien ausgegeben werden. Beliebt sind gemischte Modelle, bei denen ein Teil bar ausgezahlt und der andere als Altersvorsorge angelegt wird.

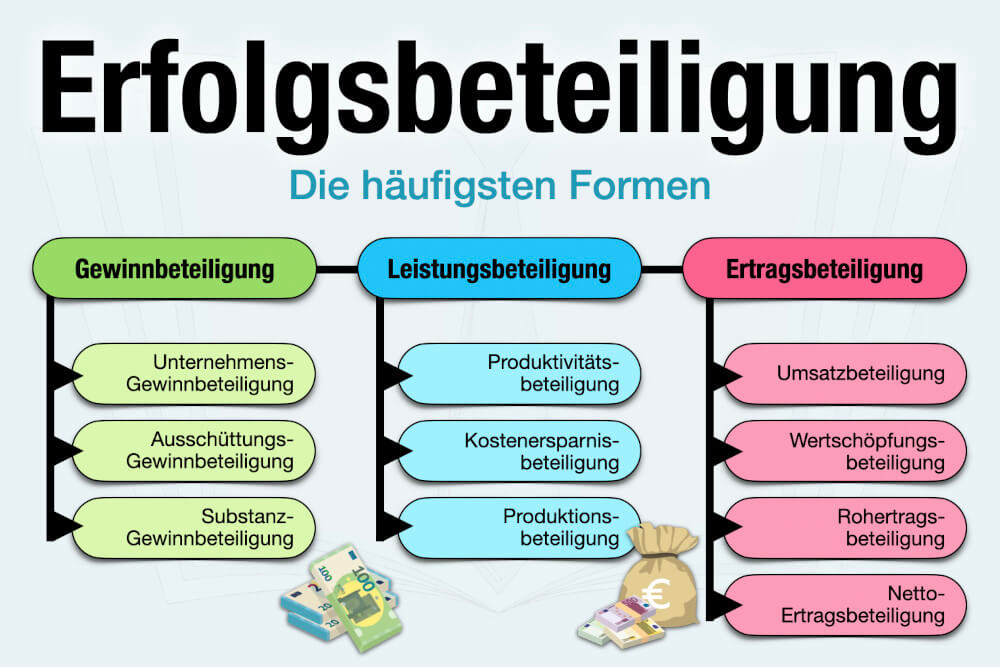

Erfolgsbeteiligung: Beispiele und Arten

Durch eine Erfolgsbeteiligung profitierten Mitarbeiter, wenn es im Unternehmen gut läuft. Für den Erfolg als Basis der Zahlung gibt es unterschiedliche Maßstäbe. Es werden drei Beispiele für eine Erfolgsbeteiligung unterschieden:

- Prozentualer Anteil am Gesamtgewinn des Arbeitgebers

- Zahlung als Prämie, Sachwert oder Kapitalbeteiligung

- Möglicher Mindestgewinn als Voraussetzung für die Zahlung

- Prozentualer Anteil am Gesamtumsatz des Arbeitgebers

- Auch für einzelne Abteilungen oder Teams möglich

- Möglicher Mindestumsatz oder Schwellenwerte für den Prozentsatz

- Variable Erfolgsbeteiligung nach persönlicher Leistung

- Festsetzung individueller Kriterien

- Unabhängig von Gewinn oder Umsatz des Unternehmens

1. Gewinnbeteiligung

Bei der Gewinnbeteiligung wird ein Teil des Jahresgewinns des Unternehmens an die Mitarbeiter weitergegeben. Grundlage ist der unternehmerische Überschuss, der nach Abzug aller Kosten übrig bleibt.

2. Umsatzbeteiligung

Die Umsatzbeteiligung ermittelt die Höhe auf Grundlage des Jahresumsatzes eines Unternehmens – also der Gesamteinnahmen durch den Verkauf von Produkten oder Dienstleistungen. Kosten werden nicht berücksichtigt. Heißt: Dieses Beispiel der Erfolgsbeteiligung kann selbst dann gezahlt werden, wenn das Unternehmen keinen Gewinn, sondern auf dem Papier Verlust macht.

3. Leistungsbeteiligung

Die Leistungsbeteiligung richtet sich nach der individuellen (oder teambezogenen) Leistung von Mitarbeitern. Die Zahlung basiert auf festgelegten Kennzahlen wie Produktivität, Zielerreichung, oder individuellen Leistungskriterien.

Umsatz- oder Gewinnbeteiligung: Was ist besser?

Aus Sicht von Mitarbeitern ist eine Umsatzbeteiligung vorteilhafter. Sie wird auch gezahlt, wenn das Unternehmen keinen wirtschaftlichen Gewinn verzeichnet – zum Beispiel bei hohen Investitionskosten. Andersherum ist für Arbeitgeber eine Gewinnbeteiligung erstrebenswert. So wird die Zahlung an die Wirtschaftlichkeit gekoppelt. Nur wenn das Unternehmen keine roten Zahlen schreibt, wird die Belegschaft beteiligt.

Erfolgsbeteiligung berechnen

Die Berechnung der Erfolgsbeteiligung sollte möglichst transparent sein. So können Mitarbeiter nachvollziehen, wovon die Höhe der Bonuszahlung abhängt. Wir haben die wichtigsten Schritte der Berechnung einfach für Sie erklärt:

-

Ausgangswert festlegen

Zunächst muss festgelegt werden, welcher Ausgangswert der Erfolgsbeteiligung zugrunde liegt. Hier bestimmen Unternehmen die konkrete Form – also zum Beispiel Gewinn- oder Umsatzbeteiligung.

-

Verteilungsfähigen Gewinn ermitteln

Es wird nicht der gesamte Gewinn eines Unternehmens an die Mitarbeiter ausgeschüttet. Vor der Zahlung wird der sogenannte verteilungsfähige Gewinn ermittelt. Dieser Betrag wird tatsächlich an die Mitarbeiter verteilt.

-

Individuelle Faktoren anwenden

Die Höhe der Erfolgsbeteiligung wird durch individuelle Faktoren beeinflusst. Bei höherer Position (Management) kann der Anteil höher ausfallen, auch die Betriebszugehörigkeit wird teilweise berücksichtigt. Es sind aber auch gleiche Zahlungen für alle möglich.

Beispiel: Berechnung der Erfolgsbeteiligung

Sie bekommen in Ihrem Unternehmen eine Erfolgsbeteiligung als einmalige Zahlung im Jahr. Geregelt ist eine Umsatzbeteiligung von 2 % am Jahresumsatz Ihrer Abteilung. Im vergangenen Jahr lag dieser bei 75.000 Euro. Als Erfolgsbeteiligung bekommen Sie somit 1.500 Euro für das Jahr (2 % von 75.000 Euro).

Wie hoch ist eine Erfolgsbeteiligung?

Die Höhe der Erfolgsbeteiligung ist gesetzlich nicht geregelt. Es gibt keine Vorgaben für den prozentualen Anteil oder die Höhe der Ausschüttung an Mitarbeitern. Unternehmen entscheiden selbst, in welcher Form und in welchem Umfang sie Angestellte am Erfolg beteiligen. So ist eine Zahlung von 100 Euro, aber auch von 5.000 Euro möglich. Wichtig ist zudem die wirtschaftliche Lage. Nach einem erfolgreichen Jahr ist die Erfolgsbeteiligung entsprechend hoch – bei einer Flaute wird wenig bis gar nichts gezahlt.

Ist die Erfolgsbeteiligung steuerfrei?

Sie müssen für eine Erfolgsbeteiligung Steuern und auch Sozialversicherungsbeiträge bezahlen. Wird diese wie eine Prämie oder eine Bonuszahlung geleistet, muss sie voll versteuert werden. Der Betrag wird auf Ihr Bruttogehalt angerechnet und erhöht entsprechend Ihre Steuergrundlage. Sie bekommen also nicht die gesamte Höhe ausgezahlt, sondern den Betrag nach Steuern.

Freibetrag bei Kapitalbeteiligung

Handelt es sich bei der Erfolgsbeteiligung um eine Kapitalbeteiligung (z.B. Übertragung von Unternehmensaktien an Mitarbeiter), gibt es einen jährlichen Freibetrag von 2.000 Euro. Bis zu diesem Betrag bleibt die zusätzliche Leistung vom Arbeitgeber steuerfrei.

Wer bekommt eine Erfolgsbeteiligung?

Mitarbeiter haben keinen gesetzlichen Anspruch auf eine Erfolgsbeteiligung. Ob die Leistung gezahlt wird, hängt von den Regelungen im Arbeitsvertrag, Tarifvertrag oder in der Betriebsvereinbarung ab. Ohne übergreifende Regelung entscheidet der Arbeitgeber, ob eine Erfolgsbeteiligung gezahlt wird und wer diese erhält. Besonders häufig gibt es das Vergütungsmodell bei Aktiengesellschaften und großen Unternehmen. Hier gibt es verschiedene Möglichkeiten für den Anspruch:

- Beteiligung für alle Mitarbeiter

- Beteiligung je nach Abteilung

- Beteiligung nach Betriebszugehörigkeit

- Beteiligung nach individuellen Zielvereinbarungen

Unternehmen müssen das arbeitsrechtliche Gebot der Gleichbehandlung beachten. Soll die Erfolgsbeteiligung nur einzelnen Mitarbeitern oder Gruppen gezahlt werden, braucht es einen sachlichen Grund, um andere davon auszuschließen. Willkürliche Benachteiligungen sind verboten.

Erfolgsbeteiligung: Vor- und Nachteile

Das Modell der Erfolgsbeteiligung ist bei Mitarbeitern beliebt – schließlich bessert es die Bezahlung auf und ist ein zusätzlicher finanzieller Anreiz. Doch auch für Unternehmen kann sich das Modell lohnen und es bringt einige Vorteile:

Vorteile einer Erfolgsbeteiligung

- Stärkere Mitarbeiterbindung

- Höhere Mitarbeitermotivation

- Bessere Identifikation mit dem Arbeitgeber

- Gesteigerte Loyalität

- Mehr Leistungsbereitschaft

- Mehr Zufriedenheit

- Höheres Verantwortungsgefühl

Nachteile einer Erfolgsbeteiligung

Bei den vielen Vorzügen dürfen potenzielle Nachteile einer Erfolgsbeteiligung nicht ignoriert werden. Denn trotz der Pluspunkte ist sie kein Zaubermittel für Unternehmen. Diese möglichen Nachteile bestehen:

-

Sinkender Wert

Mitarbeiter entwickeln ein Gefühl der Berechtigung, ein Anspruchsdenken, durch das die Erfolgsbeteiligung zur Selbstverständlichkeit wird. Der empfundene Wert der Leistung und die damit verbundenen positiven Effekte sinken.

-

Fairness

Nicht jeder Mitarbeiter hat gleichermaßen zum Erfolg beigetragen, aber alle bekommen denselben Bonus. Das fühlt sich für einige unfair an und kann demotivieren und frustrieren. Motto: „Warum soll ich 120 Prozent geben, wenn untätige Kollegen auch beteiligt werden?“

-

Neid

Eine Abteilung bekommt die Erfolgsbeteiligung, eine andere nicht. Das führt schnell zu Neid. Die Folge sind Streit, sinkende Zufriedenheit und weniger Vertrauen ins Management.

-

Leistungsabfall

Die Leistungsträger und starken Kollegen tragen das gesamte Team – der Rest ruht sich aus und kassiert die Erfolgsbeteiligung (siehe: Ringelmann-Effekt). Wird solche Faulheit durch Zusatzzahlungen noch belohnt, fehlt der Anreiz zur eigenen Leistungssteigerung.

Arbeitgeber müssen bei der Planung und Umsetzung darauf achten, diese möglichen Nachteile auszuschließen oder zu minimieren. Wichtig dabei ist zum Beispiel klare und transparente Kommunikation – das steigert das Verständnis und reduziert Neid oder Frust.

Was andere dazu gelesen haben

- Corporate Benefits: Die besten Angebote und Vorteile

- Fringe Benefits: Beispiele, Definition, Vor- und Nachteile

- Incentives: Welche wirken und welche nicht