Wichtiges auf einen Blick

- Definition: Die Gehaltsabrechnung ist ein Dokument, das den monatlichen Bruttolohn sowie Abzüge (Steuern, Sozialversicherung) und das Nettogehalt ausweist. Arbeitgeber sind in Deutschland gesetzlich verpflichtet, Arbeitnehmern jeden Monat eine Lohnabrechnung auszustellen (§ 108 GewO).

- Pflichtangaben: Neben dem Brutto- und Nettogehalt muss die Entgeltabrechnung die Personalnummer, Steuerklasse und Sozialversicherungsnummer enthalten.

- Auszahlungsbetrag: Der Auszahlungsbetrag entspricht dem Nettogehalt, das auf das Arbeitnehmer-Konto überwiesen wird.

- Fristen: Die Lohnabrechnung muss in der Regel bis 2 Wochen nach Monatsende beim Arbeitnehmer vorliegen.

- Aufbewahrung: Experten empfehlen, jede Abrechnung genau zu prüfen und bei Fehlern korrigieren zu lassen. Gehaltsabrechnungen sollten Sie mindestens 6 Jahre aufbewahren.

Die eigene Entgeltabrechnung zu prüfen, lohnt sich: Laut Studien ist jede fünfte Gehaltsabrechnung fehlerhaft! Rund 36 % der Beschäftigten geben in Umfragen an, dass ihr Gehalt innerhalb der vergangenen 12 Monate mindestens einmal falsch berechnet wurde.

Was ist der Unterschied zwischen Lohn- und Gehaltsabrechnung?

Die Begriffe Lohn- bzw. Gehaltsabrechnung werden meist synonym verwendet. Der Unterschied liegt eher zwischen Lohn und Gehalt: „Lohn“ wird nach tatsächlich geleisteten Arbeitsstunden berechnet und kann monatlich schwanken. „Gehalt“ wiederum ist ein fest vereinbarter Betrag, der unabhängig von der tatsächlichen Arbeitszeit jeden Monat gleich bleibt.

Was sind die Pflichtangaben in einer Gehaltsabrechnung?

Die Gehaltsabrechnung ist ein zentrales Dokument im Arbeitsverhältnis und dient Ihnen als monatlicher Nachweis über Ihr tatsächliches Netto-Einkommen. Gleichzeitig zeigt es Arbeitnehmern an, wie sich ihr Gehalt zusammensetzt. Damit der Gehaltszettel rechtlich korrekt ist, muss er folgende Angaben enthalten:

- Persönliche Daten

Dazu gehören Name, Anschrift und Geburtsdatum des Arbeitnehmers. - Angaben zum Arbeitgeber

Name und Adresse des Unternehmens müssen klar ersichtlich sein. - Steuerdaten

Infos zur Steuerklasse, Steuer-ID, Kirchensteuer und Kinderfreibeträge bestimmen Ihre Abzüge. - Sozialversicherung

Ebenfalls auf der Abrechnung stehen immer Ihre Sozialversicherungsnummer, die zuständige Krankenkasse bzw. Einzugsstelle. - Beschäftigungsdetails

Der Abrechnungszeitraum sowie Eintritts- und ggf. Austrittsdatum werden aufgeführt. - Bruttogehalt

Basierend auf dem Grundgehalt plus Zuschläge (z.B. für Nacht- oder Feiertagsarbeit) sowie Sonderzahlungen (Urlaubs- oder Weihnachtsgeld). - Zusatzleistungen

Dazu zählen etwa vermögenswirksame Leistungen (VWL), Aufwandsentschädigungen oder Beiträge zur betrieblichen Altersvorsorge. - Abzüge

Steuern und Sozialversicherungsbeiträge werden transparent vom Bruttogehalt abgezogen. - Auszahlungsbetrag

Am Ende steht das monatliche Nettogehalt – also der Betrag, der tatsächlich auf das Konto ausgezahlt wird.

Basisdaten

Lohn- und Gehaltsbestandteile

Die Gehaltsabrechnung kann digital oder auf Papier ausgestellt werden. Beide Formen sind zulässig. Allerdings muss die Abrechnung stets vollständig und korrekt sein, um den gesetzlichen Vorgaben zu entsprechen.

Wie ist die Gehaltsabrechnung aufgebaut?

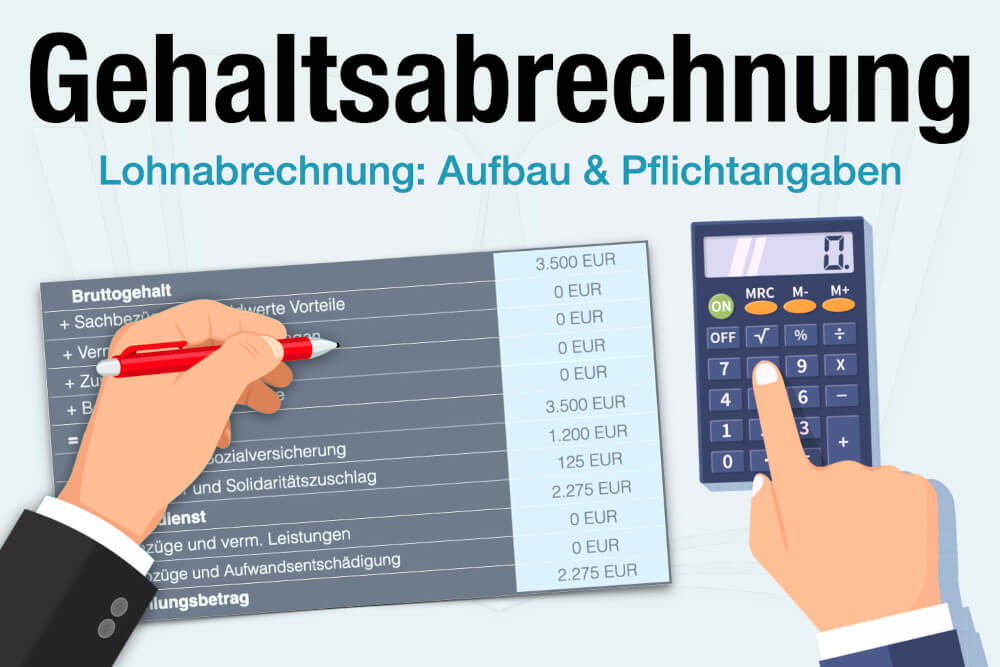

Die Gehaltsabrechnung wirkt auf den ersten Blick kompliziert – ist aber klar strukturiert. Im Kern besteht sie immer aus drei Bereichen:

1. Kopfteil – die Basisdaten

Ganz oben stehen stets alle grundlegenden Informationen: Name und Anschrift von Arbeitgeber und Arbeitnehmer, Abrechnungszeitraum und Erstellungsdatum. Dazu kommen Steuer- und Sozialversicherungsdaten sowie persönliche Angaben, ergänzt um Vertrags- und Urlaubsdaten.

2. Hauptteil – das Herzstück

Der Hauptteil wiederum zeigt, die einzelnen Gehaltsbestandteile und wie sich das Nettogehalt berechnet. Aufgeführt werden zunächst Bruttogehalt. Hinzu gerechnet werden mögliche Leistungen, Sachbezüge und geldwerte Vorteile des Arbeitgebers oder Beiträge zur Altersvorsorge. Danach folgen alle Abzüge – angefangen bei der Lohnsteuer über Sozialversicherungsbeiträge hin zu individuellen Kürzungen. Am Ende steht der entscheidende Wert: der Auszahlungsbetrag.

3. Schlussteil – der formale Abschluss

Am Schluss folgen schließlich organisatorische Details: Ihre Kontodaten, die Gesamtbelastung für den Arbeitgeber sowie eine Verdienstbescheinigung. Außerdem enthält dieser Abschnitt den rechtlichen Hinweis auf die gesetzliche Grundlage der Abrechnung (§ 108 GewO).

Was bedeuten die Abkürzungen in der Abrechnung?

Kürzel | Bedeutung |

| A | Abfindung: Einmalige Zahlung im Falle einer Kündigung; kein allgemeiner gesetzlicher Anspruch. |

| AV | Arbeitslosenversicherung: Beitrag zur gesetzlichen Arbeitslosenversicherung. | BGRS | Beitragsgruppenschlüssel: Numerischer Schlüssel in Meldungen zur Sozialversicherung. |

| E | Einmalbezug: Unregelmäßige Zahlungen wie Weihnachts- oder Urlaubsgeld. |

| GB | Gesamtbrutto: Umfasst alle Bruttobestandteile; nicht identisch mit dem Steuerbrutto. |

| H | Hinzurechnungsbetrag: Relevant bei Mehrfachbeschäftigung; ggf. Anmeldung beim Finanzamt erforderlich. |

| J | Bestandteil des Gesamtbruttos: Kennzeichnet zugehörige Beträge. |

| Ki.Frbtr. | Kinderfreibetrag: Mindert das zu versteuernde Einkommen; meist bis 18 Jahre. |

| KiSt | Kirchensteuer: Ca. 8-9 % der Lohnsteuer je nach Bundesland. |

| KK | Krankenkasse: Zuständige Krankenkasse des Arbeitnehmers. |

| KK % | Beitragssatz Krankenversicherung: Inkl. Zusatzbeitrag. |

| KV | Krankenversicherung: Gesetzlich oder privat. |

| L | Laufender Bezug: Regelmäßige und variable Zahlungen (z.B. Gehalt, Provisionen). |

| LSt | Lohnsteuer: Abhängig von Steuerklasse und Einkommen. |

| M | Mehrjährige Versteuerung: Steuerliche Behandlung von Einkünften über mehrere Jahre. |

| N | Nachberechnung: Korrektur früherer Abrechnungen. |

| MFB | Mehrfachbeschäftigung: Mehrere Arbeitgeber gleichzeitig. |

| PGRS | Personengruppenschlüssel: Kennzeichnet die Beschäftigungsart. |

| PV | Pflegeversicherung: Sozialversicherung mit ggf. Zuschlag für Kinderlose. |

| RV | Rentenversicherung: Beitrag aktuell 18,6 %, hälftig getragen. |

| S | Sonstiger Bezug: Unregelmäßige Zahlungen ähnlich Einmalbezügen. |

| St | Steuerbrutto: Grundlage für die Lohnsteuerberechnung. |

| Steuer-ID | Steuer-Identifikationsnummer: Elfstellige, lebenslang gültige Nummer. |

| StKl | Steuerklasse: Bestimmt die Höhe der Lohnsteuer. |

| SV | Sozialversicherung: KV, RV, AV und PV. |

| Um | Umlageverfahren: Finanzierungsprinzip der Sozialversicherung. |

| V | Vorjahr: Bezieht sich auf das vorherige Kalenderjahr. |

| VKZ | Verarbeitungskennzeichen: Kennzeichnung für Abrechnungsprozesse. |

| W | Wertguthaben: Ansparung für Freistellungen (z.B. Elternzeit, Vorruhestand). |

| Z | Beitragszuschlag Pflegeversicherung: Zusatzbeitrag für Kinderlose. |

Wie werden Brutto- und Nettogehalt berechnet?

Für Arbeitnehmer ist die wichtigste Zahl in der Gehaltsabrechnung natürlich der Netto-Auszahlungsbetrag, der auf dem eigenen Konto landet. Wie hoch dieser ausfällt, hängt von zahlreichen Faktoren und Abzügen ab. Ausgangspunkt ist stets das Bruttogehalt laut Arbeitsvertrag. Aktuell beträgt der Grundfreibetrag 12.348 €, bei gemeinsam veranlagten Ehepaaren sind es 24.696 €. Erst Einkommen darüber müssen versteuert werden. Davon gehen dann Steuern und Sozialversicherungsbeiträge wieder ab. Im Detail:

-

Lohnsteuer

Die Lohnsteuer ist eine progressive Abgabe: Je mehr Sie verdienen, desto höher der Steuersatz. Maßgeblich ist die eigene Steuerklasse (1 bis 6), die sich nach deinem Familienstand richtet. Der Eingangssteuersatz liegt in Deutschland bei 14 %, der Spitzensteuersatz bei 42 % und der sogenannte Reichensteuersatz bei 45 % (Stand: 2026).

-

Kirchensteuer

Wer Mitglied einer Landeskirche ist, zahlt zusätzlich Kirchensteuer. Diese beträgt 8 % oder 9 % der Lohnsteuer, abhängig vom Bundesland.

-

Solidaritätszuschlag

Der „Soli“ ist für die meisten abgeschafft. Nur Besserverdiener zahlen ihn noch: 5,5 % auf die Lohnsteuer – allerdings erst ab einer bestimmten Einkommenshöhe.

-

Arbeitslosenversicherung

Der Beitrag zur Arbeitslosenversicherung liegt 2026 bei 2,6 % des Bruttogehalts und wird je zur Hälfte von Arbeitnehmer und Arbeitgeber getragen.

-

Rentenversicherung

Für die Altersvorsorge zahlen beide Seiten jeweils 9,3 %, insgesamt also 18,6 %. Die monatliche Beitragsbemessungsgrenze liegt derzeit bei rund 8.550 Euro.

-

Krankenversicherung

Der allgemeine Beitragssatz beträgt 14,6 %, ebenfalls hälftig geteilt. Hinzu kommt ein individueller Zusatzbeitrag der Krankenkassen (im Schnitt rund 1,7 %), der ebenfalls zwischen Arbeitnehmer und Arbeitgeber aufgeteilt wird.

-

Pflegeversicherung

Der Beitrag liegt aktuell bei rund 3,4 %. Kinderlose zahlen einen Zuschlag von 0,6 %, den sie allein tragen.

Steuern

Sozialversicherungsbeiträge

Neben Steuern und Sozialabgaben enthält die Gehaltsabrechnung noch weitere Positionen und Zuschläge, etwa vermögenswirksame Leistungen, Aufwandsentschädigungen oder Sonderzahlungen wie Bonuszahlungen.

Gehaltsabrechnung Beispiel

Das folgende vereinfachte Beispiel zeigt eine typische Gehaltsabrechnung:

Gehaltsabrechnung (Muster)

| Arbeitnehmer: | Max Muster |

| Personalnummer: | 12345 |

| SV-Nummer.: | 68 170907 J 007 |

| Steuerklasse: | 3 |

| Abrechnungsmonat: | Januar 2026 |

Bezeichnung | Betrag (€) |

| Bruttogehalt | 3.500,00 |

| Zuschuss VWL | +50,00 |

| Zuschläge | +200,00 |

| Betriebliche Altersvorsorge | +150,00 |

| Gesamtbrutto | 3900,00 |

Abzüge | |

| Lohnsteuer | -500,00 |

| Krankenversicherung | -280,00 |

| Rentenversicherung | -325,00 |

| Arbeitslosenversicherung | -42,00 |

| Pflegeversicherung | -60,00 |

| Netto | 2.693,00 |

Auszahlungsbetrag: 2.293,00 €

Bank: Musterbank

IBAN: DE00 0000 0000 0000 0000 00

Was sollte ich in der Gehaltsabrechnung prüfen?

Viele legen ihre Gehaltsabrechnung einfach ab – und schauen nie wieder drauf. Keine gute Idee! Denn Fehler passieren darin häufiger, als viele denken. Gerade zu Jahresbeginn schleichen sich schnell Ungenauigkeiten ein, etwa wenn neue Freibeträge nicht übernommen oder Änderungen nicht berücksichtigt wurden. Darauf sollten Sie unbedingt achten:

-

Steuerklasse prüfen

Ihre Lohnsteuerklasse muss zu Ihrer aktuellen Lebenssituation passen – also ob Sie ledig, verheiratet oder verwitwet sind. Gerade bei Ehepaaren kann ein Wechsel sinnvoll sein. Prüfen Sie, ob die eingetragene Steuerklasse korrekt ist.

-

Freibeträge kontrollieren

Freibeträge senken Ihre Steuerlast – vorausgesetzt, sie sind richtig eingetragen. Dazu zählen neben dem Grundfreibetrag auch Werbungskosten oder Entlastungsbeträge für Alleinerziehende.

-

Kinderfreibetrag checken

Der Kinderfreibetrag hängt von der Anzahl, dem Alter und der Situation Ihrer Kinder ab. Bei verheirateten Eltern kann er aufgeteilt werden. Wichtig: Die Angaben müssen exakt stimmen.

-

Kirchensteuer hinterfragen

Kirchensteuer zahlen nur Mitglieder bestimmter Religionsgemeinschaften. Nach einem Kirchenaustritt sollte die Abrechnung entsprechend angepasst sein – sonst zahlen Sie unnötig weiter.

-

Krankenversicherung vergleichen

Der Zusatzbeitrag Ihrer Krankenkasse kann variieren. Auch kleine Unterschiede wirken sich auf Ihr Nettogehalt aus. Ein regelmäßiger Vergleich kann sich deshalb finanziell lohnen.

Wie lange sollte ich die Gehaltsabrechnung aufbewahren?

Gehaltsabrechnungen sollten Sie am besten 6 Jahre aufbewahren, mindestens aber für das laufende Jahr bis Sie die elektronische Lohnsteuerbescheinigung vom Arbeitgeber erhalten haben. Einige Experten raten sogar dazu, Abrechnungen, Arbeitsverträge und Nachweise über die Rentenversicherung bis zur Rente aufzuheben, um entsprechende Nachweise zu haben.

Arbeitgeber wiederum sind nach § 41 EStG verpflichtet, steuerrechtliche Unterlagen wie Entgeltabrechnungen und Lohnsteuerbelege 6 Jahre aufzubewahren. Haben die Dokumente einen Bezug zur betrieblichen Gewinnermittlung, müssen Unternehmen diese sogar 10 Jahre aufbewahren.

Rechtliche Grundlagen der Gehaltsabrechnung

Die Gehaltsabrechnung ist kein freiwilliger Service des Arbeitgebers, sondern gesetzlich vorgeschrieben. Allen voran regelt § 108 GewO, dass Arbeitnehmer eine transparente und nachvollziehbare Abrechnung erhalten müssen. Weiterhin greifen diese Vorschriften:

Handelsgesetzbuch (HGB)

Nach § 275 HGB und § 285 HGB müssen Unternehmen Personalkosten korrekt in der Gewinn- und Verlustrechnung ausweisen. Das gilt auch für international tätige Firmen, die nach IFRS bilanzieren.

Betriebsverfassungsgesetz (BetrVG)

Laut § 82 BetrVG haben Sie als Arbeitnehmer das Recht, sich die Gehaltsabrechnung erklären zu lassen. Unklare Posten muss der Arbeitgeber verständlich aufschlüsseln.

Sozialgesetzbuch (SGB IV)

Die Paragrafen § 28a ff. SGB IV regeln, wie die Gehaltsdaten gemeldet, verarbeitet und dokumentiert werden – insbesondere im Zusammenhang mit Sozialversicherungsbeiträgen.

Beitragsverfahrensverordnung (BVV)

Nach § 8 BVV ist festgelegt, welche Angaben Arbeitgeber erfassen und für die Abrechnung verwenden müssen – etwa relevante persönliche und versicherungsrechtliche Daten.

Warum das wichtig ist? Diese gesetzlichen Vorgaben sorgen für klare Regeln: Sie schaffen Transparenz, schützen Arbeitnehmerrechte und stellen sicher, dass alle steuerlichen und sozialversicherungsrechtlichen Pflichten korrekt erfüllt werden.

Was droht bei einer fehlerhaften Gehaltsabrechnung?

Fehler in der Gehaltsabrechnung sind kein Kavaliersdelikt. Da die Abrechnung steuer- und sozialversicherungsrechtlich relevant ist, können falsche Angaben für Arbeitgeber schnell teuer werden – und rechtliche Folgen nach sich ziehen. Mögliche Konsequenzen:

-

Nachzahlungen und Bußgelder

Falsche Berechnungen führen oft zu Nachforderungen durch das Finanzamt oder Sozialversicherungsträger. Zusätzlich können Bußgelder anfallen.

-

Schadensersatzansprüche

Auch Arbeitnehmer können Ansprüche geltend machen, wenn ihnen durch fehlerhafte Abrechnungen finanzielle Nachteile entstehen.

-

Strafrechtliche Folgen

Besonders kritisch wird es, wenn Beiträge nicht rechtzeitig abgeführt werden. Werden Zahlungen mehrfach versäumt, drohen empfindliche Geldstrafen – im Extremfall sogar Freiheitsstrafen.

Typische Fehlerquellen

- Verwechslung von Minijob und kurzfristiger Beschäftigung

- Falsche Steuerklasse

- Bereits ausgeschöpfte Freibeträge werden erneut berücksichtigt

- Sonderregelungen werden übersehen

- Abgabefristen werden versäumt

- Rechenfehler bei Steuern oder Beiträgen

Korrektur von Fehlern

Kleinere Berechnungsfehler – etwa bei Steuerabzügen – können in der Regel innerhalb von 3 Monaten korrigiert werden. Problematischer sind verspätete oder ausbleibende Zahlungen an Behörden. So vermeiden Unternehmen Fehler:

- Struktur schaffen

Klare Prozesse und verständliche Anleitungen helfen, typische Fehler zu vermeiden. - Unterlagen im Griff haben

Eine saubere Dokumentation sorgt für Überblick und Sicherheit. - Frühzeitig abrechnen

Wer rechtzeitig vorbereitet, reduziert Zeitdruck – und damit Fehlerquellen. - Digitale Tools nutzen

Moderne Lohnabrechnungssoftware minimiert Rechenfehler und automatisiert Prozesse. - Experten einbeziehen

Bei Unsicherheiten lohnt sich der Gang zum Steuerberater oder Lohnbüro.

Fehler in der Gehaltsabrechnung kosten nicht nur Geld, sondern auch Vertrauen. Sorgfalt, Struktur und die richtigen Tools sind der beste Schutz vor unnötigen Risiken.

Bewährtes Coaching für mehr Geld

Fühlen Sie sich unterbezahlt oder weiterhin nicht sicher genug für eine Gehaltsverhandlung? Dann nutzen Sie gerne unser erprobtes Gehaltscoaching und unsere einfache Schritt-für-Schritt-Anleitung für bis zu 30 % mehr Gehalt. Wir haben unsere besten Tipps und Erfahrungen in 5 Modulen, 3 Stunden Videos und mehr als 120 Seiten Begleitmaterial zusammengefasst:

Was ist der Unterschied zum Gehaltsnachweis?

Beide Begriffe – Gehaltsabrechnung und Gehaltsnachweis – klingen ähnlich. Der Gehaltsnachweis ist jedoch eher ein Sammelbegriff für Dokumente, mit denen Sie Ihr Einkommen gegenüber Dritten belegen – z.B. gegenüber der Bank (bei Krediten) oder dem Vermieter (bei der Bewerbung für eine Wohnung). Als Gehaltsnachweis können einzelne oder mehrere Gehaltsabrechnungen dienen sowie andere Unterlagen wie ein Arbeitsvertrag oder eine Einkommensbescheinigung. Während die Gehaltsabrechnung ein konkretes, regelmäßig ausgestelltes Dokument mit detaillierten Angaben ist, dient der Gehaltsnachweis eher als Beleg für ein regelmäßiges Einkommen.

Was andere dazu gelesen haben

- Durchschnittsgehalt Deutschland: Wer verdient was?

- Jahresgehalt: Vergleich und Gehaltsrechner

- Einstiegsgehalt: So viel verdienen Berufseinsteiger

- Jobwechsel Gehalt: Wieviel mehr ist dabei drin?