Definition: Was ist Fraud-Management?

Fraud-Management umfasst alle Maßnahmen in einem Unternehmen, um verschiedene Formen von Wirtschaftskriminalität und schädlichen Aktionen gegen den Betrieb zu verhindern, aufzudecken, aufzuarbeiten oder aufzuklären. Teilweise wird auch der Begriff Anti-Fraud-Management verwendet, der besser zu den Aufgaben und Zielen passt.

Allgemein ist das Fraud-Management ein Sicherheits- und Überwachungskonzept, um ein strukturiertes Vorgehen gegen (oft auch interne) Unternehmenskriminalität zu ermöglichen. Organisiert wird es von einem Fraud-Manager oder abhängig von der Unternehmensgröße von einem Team, das die Maßnahmen festlegt und durchführt.

Fraud-Management verhindert dolose Handlungen

In der Fachsprache ist das Ziel von Fraud-Management die Vermeidung von dolosen Handlungen. Der Fachbegriff stammt von Wirtschaftsprüfern und umfasst alle vorsätzlich durchgeführten Handlungen zum Schaden des Unternehmens – typischerweise um sich damit selbst einen (finanziellen) Vorteil zu verschaffen.

Darum ist Fraud-Management so wichtig

Wirtschaftskriminalität ist eine große Ausnahme und nur in Einzelfällen ein Problem? Falsch! Die Wirtschaftsprüfer von PricewaterhouseCoopers zeigten in einer Umfrage unter Unternehmensvertretern: 47 Prozent der Betriebe waren in den letzten 24 Monaten betroffen. Der dabei entstandene Schaden liegt bei schätzungsweise 42 Milliarden Euro. Noch höhere Zahlen nennt das Wirtschaftsprüfungsunternehmen KPMG. „Ausgehend von unseren Berechnungen gehen wir von einem jährlichen Schaden in Höhe von rund 100 Milliarden Euro aus“, sagt Alexander Geschonneck, Partner und Leiter Forensic bei KPMG Deutschland.

Leider wird Wirtschaftskriminalität zunehmend zu einem Massenphänomen. Als Faustregel für die betroffenen Firmen gilt: Je mehr Geld im Spiel ist und je größer das Unternehmen, desto höher das Risiko. Beim Fraud-Management spielt die Prävention deshalb eine zentrale Rolle. Auch, weil neben dem unmittelbaren Schaden auch Geschäftsbeziehungen leiden und zukünftige Umsätze sinken können.

Fraud-Management: Welche Straftaten sollen verhindert werden?

Kriminelle sind einfallsreich, um sich illegal zu bereichern. So war die „Chef-Masche“ zeitweise ein verbreiteter Trick. Verbrecher gaben sich als hochrangige Manager einer zweiten Firma aus, forderten schnelle (und hohe) Geldzahlungen und erzeugten dabei großen Druck auf Mitarbeiter beispielsweise in der Buchhaltung. Viele solcher Transaktionen landeten im Ausland und das Geld war weg.

Doch Wirtschaftskriminalität ist vielfältig. Das Fraud-Management soll Angriffe und Risiken aus allen Bereichen reduzieren. Hier eine Übersicht mit häufigen Bereichen aus der Wirtschaftskriminalität, mit denen Fraud-Manager konfrontiert werden:

- Kreditkartenbetrug

- IT-Kriminalität

- Steuerhinterziehung

- Zolldelikte

- Wettbewerbsverstöße

- Schwarzarbeit

- Subventionsbetrug

- Korruption

- Insiderdelikte

- Bilanzfälschung

- Betriebssabotage

- Spionage

- Veruntreuung

- Spesenbetrug

- Geldwäsche

Immer wichtiger wird auch das Thema Datenmissbrauch. Sensible Unternehmensinformationen und vertrauliche Daten werden verkauft und preisgegeben. Für Unternehmen ein äußerst schädliches Vergehen – gerade auch, weil die Täter auch interne Mitarbeiter sind.

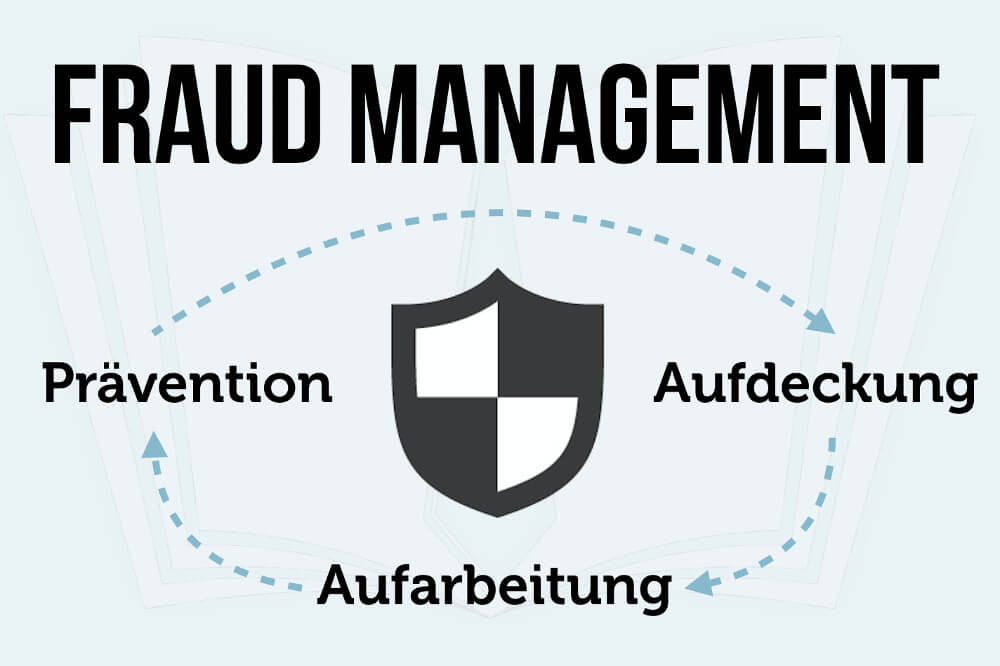

3 Phasen im Fraud-Management

Oft kommt das Thema Fraud-Management erst auf den Tisch, wenn es bereits zu Zwischenfällen gekommen ist. Im Idealfall kümmern Unternehmen sich aber schon frühzeitig um die Etablierung notwendiger Maßnahmen und Sicherheitskonzepte. Der typische Dreiklang im Fraud-Management besteht aus:

1. Prävention

Im Idealfall werden kriminelle Delikte und schädliche Handlungen vermieden, bevor sie überhaupt passieren. Wichtige Maßnahmen dabei sind Compliance-Richtlinien, ein Code of Conduct und andere Verhaltensvorschriften. Auch eine gute Unternehmenskultur hilft bei der Vorbeugung, weil sie das Verhalten der Mitarbeiter beeinflusst. Zusätzlich braucht es natürlich wirksame Prüfmechanismen, um Schaden zu verhindern.

Schwachstellen im Unternehmen sind häufig auch unzureichende Arbeitsordnungen, Zutrittskontrollen oder Anweisungen. Fehlen zum Beispiel schriftliche Regelungen über Verantwortungen und Zuständigkeiten, können die fehlenden Absprachen ausgenutzt werden.

2. Aufdeckung

Gibt es einen Verdacht, klare Anzeichen oder auch die Bestätigung eines Vergehens, ist Aufdeckung gefragt. Eine zentrale Rolle spielt dabei die interne Revision. Sie liefert Indizien oder auch handfeste Beweise für eine Straftat. Eine wichtige Informationsquelle können auch anonyme Whistleblower sein, die auffälliges Verhalten von Kollegen ansprechen.

Aber Vorsicht: Hier sind Sensibilität und Diskretion besonders wichtig – und der Schutz des eigenen Personals. Wer zu Unrecht anonym denunziert wird, kann seinen Ruf hinterher kaum wieder gerade rücken. Klare Prozesse für das Vorgehen können helfen.

3. Aufarbeitung

In der letzten Phase folgt die Aufarbeitung der Situation. Was sind die Folgen? Wie ist das weitere Vorgehen? Was kann man daraus lernen? Und ganz wichtig: Wie konnte es passieren? Es benötigt eine gründliche Analyse. Das kann durch das interne Fraud-Management passieren, in komplexen Fällen können aber auch externe Experten sinnvoll sein.

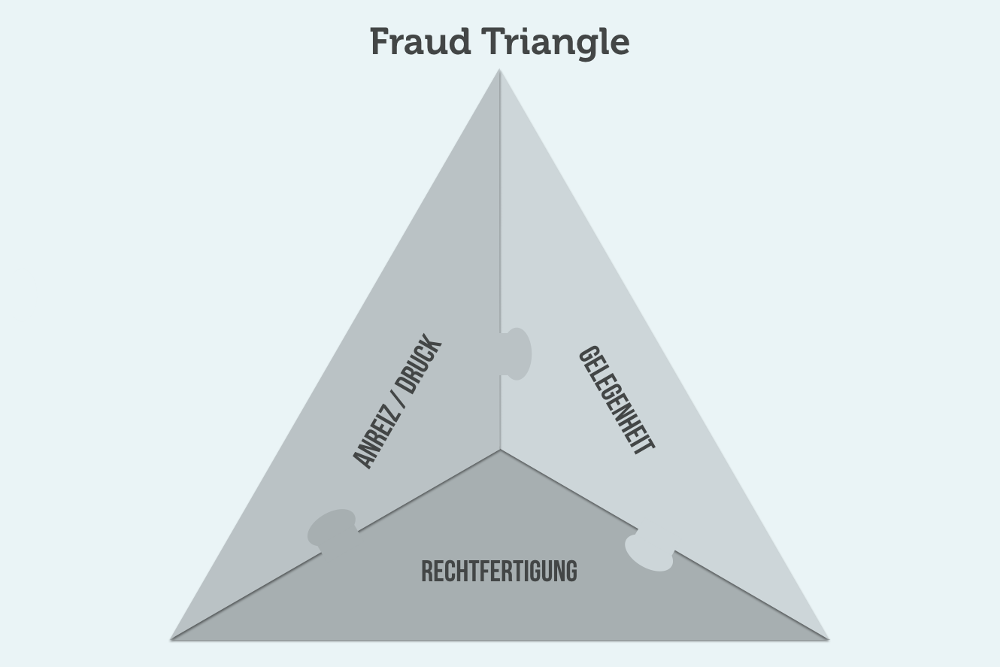

Fraud-Triangle: Wann handeln Mitarbeiter illegal?

Wie verhindert man, dass Mitarbeiter dem eigenen Unternehmen schaden? Laut Fraud-Triangle des US-Soziologen Donald R. Cressey müssen drei Faktoren zusammenkommen, die einen Mitarbeiter dazu verleiten, Unerlaubtes zu tun:

- Anreiz

Es muss einen Anreiz für einen persönlichen Nutzen geben. Das können zum Beispiel Geld oder auch Rachegelüste sein. Oder es muss ein besonders großer Druck auf dem Mitarbeiter lasten. - Gelegenheit

Der Mitarbeiter muss die Gelegenheit für das Verhalten haben. Diese kann beispielsweise durch seine Position im Unternehmen oder durch fehlende Kontrollinstanzen entstehen. Manchmal spielt auch Zufall eine Rolle. - Rechtfertigung

Betroffene Mitarbeiter müssen die Handlung vor sich selbst rechtfertigen können. Dies gelingt oft durch den Verweis auf ein höheres Ziel.

Sind diese drei Bedingungen erfüllt, steigt die Gefahr für die Unternehmen. Unternehmen und erfolgreiches Fraud-Management sollten sich deshalb darauf konzentrieren, genau diese zu unterbinden. Anreize für Fehlverhalten können beispielsweise durch gute Bezahlung oder Maßnahmen zur Zufriedenheit der Mitarbeiter verringert werden.

Fraud-Management: Wichtige Abteilungen und Mitarbeiter

Bei einem funktionierenden Fraud-Management greifen verschiedene Abteilungen und Mitarbeiter wie Zahnräder ineinander. An dem System sind folgenden Funktionen, Bereiche und Prozesse beteiligt:

- Interne Revision: Hilft bei der Aufdeckung.

- Compliance: Macht Vorgaben an die Mitarbeiter.

- Whistleblowing: Führt zur Verdachtsprüfung.

- Screenings: Prüft Bewerber und Mitarbeiter auf Integrität.

- Personalentwicklung: Schult und sensibilisiert Mitarbeiter.

- Ombudsperson: Schlichtet im Streitfall.

- Recht: Untersucht mögliche Rechtsbrüche.

- Krisenmanagement: Wird bei Aufdeckung eines Deliktes aktiviert.

Fraud Manager: Voraussetzungen und Aufgaben

Der Fraud Manager ist Experte auf dem Gebiet und im Idealfall bestens auf die Aufgaben vorbereitet. Fraud Manager können direkt im Unternehmen angestellt sein, die Dienstleistung wird aber auch von Wirtschaftsprüfungsgesellschaften angeboten. Voraussetzung für den Job ist meist in Studium der Wirtschafts- oder Rechtswissenschaften. Auch Vorerfahrungen in den Bereichen Recht, interne Revision, Finanz- und Rechnungswesen oder Controlling sind vorteilhaft.

Spezielle Studiengänge sind eine Ausnahme. Die Steinbeis-Hochschule in Berlin bietet entsprechende MBA-Programme an, an der Frankfurt School of Finance and Management können Sie sich berufsbegleitend in einem Zertifikatsstudiengang zum „Certified Fraud Manager (CFM)“ weiterbilden. Die Kosten dafür liegen bei 11.900 Euro zuzüglich drei Prüfungen für je 400 Euro.

Aufgaben als Fraud Manager

Das Aufgabenprofil eines Fraud Managers ist breit gefächert. Er legt die Maßnahmen aus allen Phasen des Fraud-Managements fest, kümmert sich um die Umsetzung und Kontrolle. Zu seinen Aufgaben gehört auch die Aufklärung von Verdachtsmomenten und die Wiederbeschaffung verlorener Vermögenswerte. Je nach Szenario baut er ein Compliance-Management-System auf und führt inhouse Compliance-Trainings durch.

Passende Stellen finden Sie in unserer Jobbörse.

Den Traumjob in über 100.000 aktuellen Stellenangeboten finden – ganz einfach:

Fraud-Management: 3 Tipps, damit es gelingt

Zum Abschluss haben wir 3 Tipps gesammelt, damit Sie in Zukunft erfolgreiches Fraud-Management betreiben können:

-

Ganzheitlichkeit

Einzelmaßnahmen beruhigen vielleicht kurzfristig das Gewissen, sind aber nicht wirklich zielführend. Fraud-Management funktioniert nur als ganzheitliches System. Es ist ein fortlaufender Prozess, der Kriminalität verhindert und aufklärt. Schon die Präsenz eines Fraud-Managements hat eine abschreckende Wirkung auf mögliche Betrüger.

-

Zielsetzung

Setzen Sie sich konkrete Ziele, die Sie mit Ihrem Fraud-Management erreichen wollen. Zum Beispiel das Ziel, Datenmissbrauch effektiv zu unterbinden, einen (neuerlichen) Korruptionsskandal zu vermeiden oder allgemein die Wahrscheinlichkeit zu reduzieren, dass Mitarbeiter gegen Gesetze und interne Regeln verstoßen. So können Sie gezielter Maßnahmen durchführen.

-

Mischung

Prävention schlägt Therapie. Aber noch heilvoller ist eine Mixtur aus präventiven und aufdeckenden Maßnahmen. Natürlich sollten Straftaten möglichst verhindert werden, doch dürfen die anderen Phasen des Fraud-Managements dadurch nicht vernachlässigt werden.

Was andere dazu gelesen haben