Alles auf einen Blick

- Definition: Ein Lebensarbeitszeitkonto ist ein personengebundenes Konto, auf dem Sie über Jahre hinweg Arbeitszeit oder Entgeltbestandteile ansparen, um diese später für längere Freistellungsphasen zu nutzen.

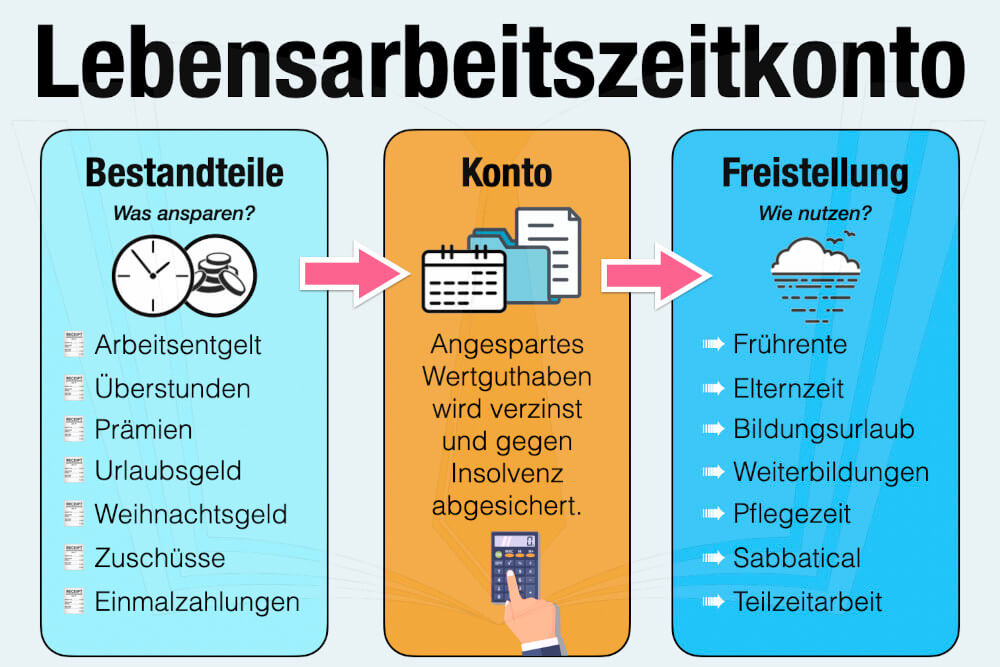

- Einzahlung: Sie sammeln z.B. Überstunden, nicht genutzten Resturlaub, Sonderzahlungen wie Weihnachtsgeld oder direkte Entgeltumwandlung als „Kapital“.

- Auszahlung: Das angesparte Guthaben nutzen Sie für bezahlte Auszeiten. Mögliche Gründe sind ein Sabbatical, die Pflege von Angehörigen oder ein gleitender Übergang in die Rente.

- Steuern: Während der Ansparphase bleiben die Bruttoentgelte steuer- und sozialversicherungsfrei. Bei der späteren Entnahme werden jedoch Abgaben fällig (nachgelagerte Versteuerung).

- Anspruch: In Deutschland besteht kein allgemeiner gesetzlicher Anspruch auf ein Lebensarbeitszeitkonto. Die Einführung durch Arbeitgeber ist grundsätzlich freiwillig.

- Sicherheit: Gesetzlich vorgeschriebene Insolvenzsicherungen schützen Ihr angespartes Zeitvermögen. Sollte der Arbeitgeber insolvent werden, bleibt Ihr Kapital erhalten.

Mehr als 15 % der Großunternehmen in Deutschland bieten Mitarbeitern die Möglichkeit eines Lebensarbeitszeitkontos. Besonders verbreitet sind sie in der Chemie- und Pharmaindustrie, der Metall- und Elektroindustrie sowie im öffentlichen Dienst. Die durchschnittlichen Werte auf den Konten liegen zwischen 300 und 1.000 angesparten Stunden.

Was ist ein Lebensarbeitszeitkonto genau?

Das Lebensarbeitszeitkonto (synonym: Zeitwertkonto, Langzeitarbeitskonto) ist eine besondere Form des Arbeitszeitkontos, auf dem Sie Arbeitszeit oder Entgeltbestandteile ansparen, mit denen Sie später eine längere bezahlte Freistellung finanzieren. Der entscheidende Unterschied zu anderen Arbeitszeitkonten ist die Dauer: Oft handelt es sich um sogenannte Kurzzeitkonten, die innerhalb eines Jahres ausgeglichen werden müssen. Auf dem Lebensarbeitszeitkonto zahlen Sie über Jahre oder sogar Jahrzehnte ein – wodurch Sie entsprechend lange Zeiträume ansparen können.

Wofür wird das Lebensarbeitszeitkonto genutzt?

Ziel des Lebensarbeitszeitkontos ist die Finanzierung einer längeren beruflichen Auszeit. Diese Auszeit kann für verschiedene Vorhaben verwendet werden:

- Bildungsurlaub

- Elternzeit

- Frührente

- Pflegezeit

- Sabbatical

- Teilzeitarbeit

Besonders beliebt ist die Möglichkeit, durch das Wertguthaben den Ruhestand vorzuziehen. Haben Sie zum Beispiel ausreichend Guthaben gesammelt, um 2 Jahre freigestellt zu werden, können Sie früher aufhören zu arbeiten. Sie werden in dieser Zeit weiterbezahlt und haben einen direkten Übergang in die Rente.

Wer kann das Lebensarbeitszeitkonto nutzen?

Es gibt keinen gesetzlichen Anspruch – für Arbeitgeber wiederum besteht keine Verpflichtung, ein Lebensarbeitszeitkonto anzubieten. Unternehmen können selbst entscheiden, ob sie das Konzept umsetzen. Die Nachfrage ist allerdings groß: Bis zu 75 % der Arbeitnehmer finden das Modell interessant. Grundsätzlich ist das Konzept für jeden sozialversicherungspflichtig beschäftigten Arbeitnehmer möglich (auch Teilzeit oder Minijob). Grundlage sind eine individuelle Vereinbarung mit dem Arbeitgeber, eine Betriebsvereinbarung oder ein Tarifvertrag.

Wie funktioniert das Lebensarbeitszeitkonto?

Auf einem Lebensarbeitszeitkonto sparen Sie ein sogenanntes Arbeitsentgeltguthaben (oder Wertguthaben) an. Einfach erklärt: Sie zahlen durch zu viel geleistete Arbeit oder umgewandelte Entgeltbestandteile darauf ein – so bauen Sie sich ein zeitliches Kapital auf. Den Gegenwert heben Sie zu einem späteren Zeitpunkt wieder vom Zeitkonto ab und wandeln ihn in bezahlte Freizeit um. Ein simples Beispiel sind Überstunden: Wenn Sie jeden Monat 5 Stunden mehr als vereinbart arbeiten, steigt Ihr Lebensarbeitszeitkonto nach 12 Monaten um insgesamt 60 Stunden – bei einer regulären 40-Stunden-Woche könnten Sie davon also 1,5 Wochen bezahlt zuhausebleiben.

Wie zahle ich auf mein Lebensarbeitszeitkonto ein?

Die einfachste Form der Einzahlung ist Arbeitszeit: Sie arbeiten jetzt mehr, müssen dafür in Zukunft weniger machen. Neben Zeit sind auch finanzielle Zahlungen auf das Lebensarbeitszeitkonto möglich. Sie steigern Ihr Wertguthaben zum Beispiel durch folgende Bestandteile:

- Bruttogehalt (anteilig)

- Überstunden (oder deren Vergütung)

- Leistungsprämien

- Urlaubstage

- Urlaubsgeld

- Weihnachtsgeld

- Zuschüsse des Arbeitgebers

Was gilt zu Steuern und Sozialversicherungen?

Bei Einzahlung auf das Lebensarbeitskonto fallen für Sie als Mitarbeiter noch keine Steuern oder Sozialversicherungen an. Wollen Sie 250 € von Ihrem Gehalt für den Zeitwert nutzen, kommt dort auch der volle Betrag an. Erst bei Auszahlung des Wertguthabens wird dieses versteuert.

Wie läuft die Auszahlung ab?

In Absprache mit Ihrem Arbeitgeber lassen Sie sich das angesparte Wertguthaben auszahlen – das ist entweder in Teilen (z.B. 1 Monat für eine lange Reise) oder komplett (z.B. 1,5 Jahre als früher Renteneintritt) möglich. Während der Auszeit bekommen Sie weiterhin ein Entgelt vom Unternehmen. Dieses muss nicht genau Ihrem vorherigen Gehalt entsprechen, das ausgezahlte Entgelt darf das Durchschnittsgehalt der vergangenen 12 Monate aber nicht unangemessen unterschreiten. Die Angemessenheitsgrenzen liegen zwischen 70 % und maximal 130 % Ihres vorherigen durchschnittlichen Verdiensts.

Beispiel für die Höhe der Auszahlung

Sie haben bisher 2.500 € brutto verdient und lassen sich Ihr Lebensarbeitszeitkonto auszahlen. Abhängig von der Vereinbarung mit dem Unternehmen gibt es deutliche Unterschiede beim Entgelt während der Freistellung.

Prozentsatz |

Auszahlung |

| 70 % | 1.750 € |

| 100 % | 2.500 € |

| 130 % | 3.250 € |

Sie müssen entsprechend kalkulieren, wie viel Geld Sie in der Zeit brauchen. Je nach Höhe des Auszahlungsbetrags variiert zudem Ihre mögliche Freistellungsdauer. Wenn Sie sich monatlich nur 70 % des Durchschnittsgehalts auszahlen lassen, steht Ihnen ein deutlich längerer Zeitraum offen als bei 130 %.

Lebensarbeitszeitkonto: Was passiert bei einer Kündigung?

Wenn Sie auf dem Zeitwertkonto über viele Jahre ein Wertguthaben aufbauen, verfällt dieses nicht einfach bei einer Kündigung. Bei einem Jobwechsel gibt es verschiedene Optionen, was mit Ihrem angesparten Guthaben passieren kann:

-

Sie übertragen es zum neuen Unternehmen

Das neue Unternehmen kann das Wertguthaben übernehmen und das Lebensarbeitszeitkonto für Sie weiterführen – eine Pflicht dazu gibt es aber nicht. Ihr neuer Chef darf auch ablehnen und Sie müssen eine andere Möglichkeit finden.

-

Sie lassen es beim alten Arbeitgeber

Ihr bisheriger Arbeitgeber verwaltet das Wertguthaben weiterhin. Wollen Sie sich bezahlt freistellen lassen, leitet das Unternehmen die entsprechenden Zahlungen ein.

-

Sie übertragen es der Deutschen Rentenversicherung

Sie können das angesparte Wertguthaben nach der Kündigung an die Deutsche Rentenversicherung übertragen. Das ist aber erst bei höheren Summen möglich: Der Betrag muss das Sechsfache der monatlichen Bezugsgröße übersteigen – aktuell ist das ab 23.730 € möglich. Die Rentenversicherung verwaltet dann Ihr Wertguthaben und zahlt es zu einem späteren Zeitpunkt wieder an Sie aus.

Eine direkte Auszahlung des Lebensarbeitszeitkontos bei einer Kündigung ist nur möglich, wenn der neue Arbeitgeber keine Möglichkeit zur Mitnahme bietet.

Was passiert mit dem Wertguthaben bei einer Insolvenz?

Der Arbeitgeber meldet Insolvenz an und das Wertguthaben, das Sie über Jahre angespart haben, ist weg? Dies soll durch einen gesetzlich vorgeschriebenen Insolvenzschutz verhindert werden. Arbeitgeber sind verpflichtet, das Guthaben so anzulegen und zu verwalten, dass es vor Zahlungsunfähigkeit geschützt ist. Möglichkeiten sind eine Versicherung, Bankbürgschaften oder ein Treuhandmodell.

Vor- und Nachteile des Wertguthabens

Das Modell eines Langzeitarbeitskontos ist hauptsächlich bei Arbeitnehmern beliebt. Doch gibt es nicht nur Vor-, sondern auch Nachteile für Mitarbeiter und Unternehmen. Wir stellen diese gegenüber:

Vorteile für Arbeitnehmer

-

Flexible Auszeit

Ob bezahlte Auszeit zur Kinderbetreuung, vorgezogener Renteneintritt oder anderes Ziel: Mitarbeiter können individuell planen und sich eine längere Pause vom Job finanzieren.

-

Gute Rendite

Auf lange Sicht kann das Lebensarbeitszeitkonto eine gute Rendite bringen und durch Zinsen und Zinseszinseffekte deutlich wachsen. Gerade mit Blick auf eine frühere Rente lohnt es sich, früh anzufangen.

-

Mehr Zufriedenheit

Mitarbeiter sind zufriedener und oft auch motivierter. Das Konzept ermöglicht eine bessere Work-Life-Balance, weil die Arbeit an eigene Bedürfnisse und Wünsche angepasst werden kann.

Nachteile für Arbeitnehmer

-

Weniger Einkommen

In der Ansparphase verzichten Sie auf einen Teil Ihres Einkommens. Wenn Sie zum Beispiel einen Teil Ihres Bruttogehalts oder Bonuszahlungen auf das Zeitwertkonto einzahlen, haben Sie weniger Geld zur Verfügung.

-

Größere Belastung

Ein Beispiel: Bei einer 39-Stunden-Woche müssen Sie insgesamt 2.028 Überstunden ansparen, um ein Jahr früher in Rente gehen zu können. Dazu müssen Sie für 11 Jahre jede Woche 4 Überstunden machen. Eine große zusätzliche Belastung.

-

Keine Garantie

Trotz gesetzlich vorgeschriebenem Insolvenzschutz gibt es keine vollkommene Garantie, dass es im Falle einer Insolvenz keine Kürzungen gibt oder gar zu Streichungen des Wertguthabens kommt. Hat der Arbeitgeber die Vorschriften verletzt, sind auch Sie der Leidtragende.

Vorteile für Unternehmen

-

Gutes Employer Branding

Ein Großteil der Arbeitnehmer wünscht sich die Möglichkeit eines Wertguthabens beim Arbeitgeber. Wer das Modell anbietet, kann beim Employer Branding punkten.

-

Flexible Arbeitszeiten

Arbeitszeiten können flexibler geplant werden, um auf unterschiedliches Arbeitsaufkommen zu reagieren.

-

Zufriedene Mitarbeiter

Für Arbeitgeber sind zufriedene Mitarbeiter ein wichtiger Erfolgsfaktor. Das Team bringt bessere Leistungen, ist engagierter und identifiziert sich stärker mit dem Betrieb.

Nachteile für Unternehmen

-

Großer Aufwand

Es ist ein großer Aufwand für Unternehmen, ein Lebensarbeitszeitkonto zu führen und zu verwalten. Kleine Unternehmen mit wenigen Arbeitnehmern werden davon regelmäßig abgeschreckt.

-

Fehlendes Personal

Für Arbeitgeber ist es ein Problem, wenn wichtige Mitarbeiter für Monate oder gar Jahre freigestellt werden. Es muss ein passender Ersatz gefunden werden, um die Personallücke zu schließen.

-

Unnötige Überstunden

Leider birgt das Konzept die Gefahr, dass Mitarbeiter gezielt versuchen, Überstunden anzusammeln. Es wird Arbeitszeit angehängt und länger gearbeitet, um das Konto zu füllen.

Wie wirkt ein Lebensarbeitszeitkonto auf die Rente?

Sie wollen durch ein lange aufgebautes Lebensarbeitszeitkonto etwas früher in Rente gehen. So können Sie z.B. 2 Jahre vor dem offiziellen Renteneintrittsalter aufhören zu arbeiten. Der große Vorteil: Es handelt sich um eine bezahlte Freistellung, in der Sie weiterhin normal in einem sozialversicherungspflichtigen Arbeitsverhältnis beschäftigt sind. Während der gesamten Zeit führt der Arbeitgeber weiterhin Rentenversicherungsbeiträge für Sie ab. Statt einer Kürzung wie bei einer vorgezogenen Rente steigen Ihre Rentenbezüge bis zum regulären Eintrittsalter weiter an. Mit dem Lebensarbeitszeitkonto überbrücken Sie die Zeit bis zur Altersgrenze, ohne den Status als Beitragszahler zu verlieren.

Was andere dazu gelesen haben