Das Wichtigste auf einen Blick

- Definition: Ein Arbeitszeitkonto erfasst die geleisteten Arbeitsstunden eines Arbeitnehmers und vergleicht sie mit der vertraglich vereinbarten Arbeitszeit. Am Ende eines festgelegten Zeitraums muss das Arbeitszeitkonto ausgeglichen sein.

- Rechtsgrundlage: Arbeitszeitkonten müssen im Arbeitsvertrag, Tarifvertrag oder durch Betriebsvereinbarung geregelt sein. Gleichzeitig gelten weiterhin die gesetzlichen Höchstarbeitszeiten nach dem Arbeitszeitgesetz (ArbZG).

- Zweck: Das Konto dient dazu, Mehrarbeit und Überstunden abzubauen sowie Minderarbeit (Minusstunden) flexibel auszugleichen.

- Überstunden: Plusstunden können je nach Vereinbarung durch Freizeit oder Bezahlung ausgeglichen werden.

- Minusstunden: Fehlstunden sind nur zulässig, wenn sie vertraglich erlaubt sind und der Arbeitnehmer sie beeinflussen kann.

Laut Studien des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) und des Statistischen Bundesamtes verfügen rund 37 % aller Arbeitnehmer in Deutschland über ein Kurzzeit- oder Gleitzeitkonto. Etwa 29 % aller Betriebe nutzen Kurzzeitkonten, besonders in der öffentlichen Verwaltung, im Gesundheitswesen und im Handel.

Wie funktioniert das Arbeitszeitkonto?

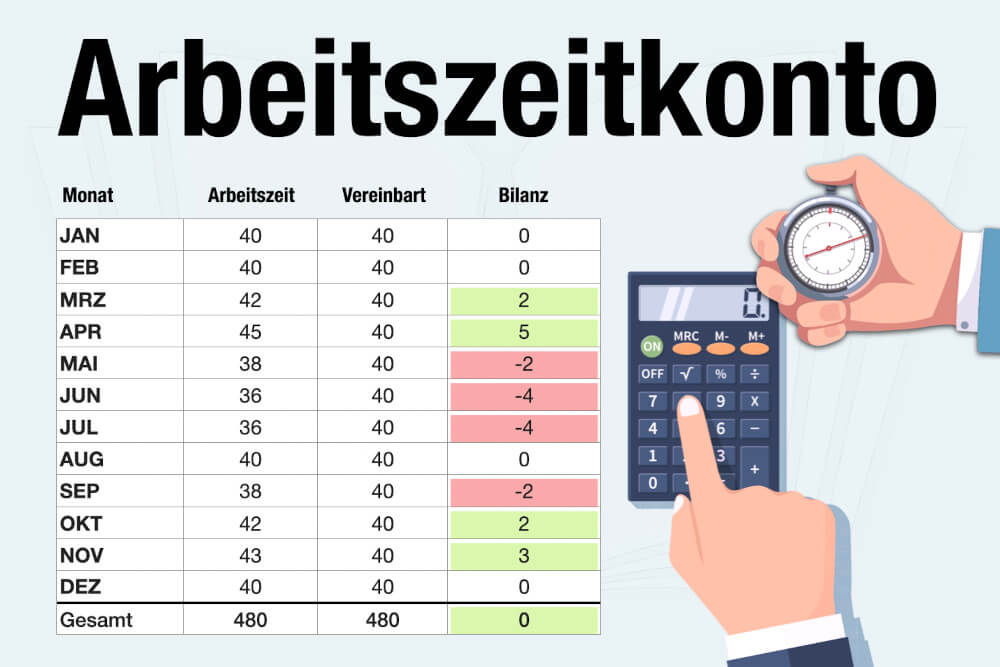

Ein Arbeitszeitkonto (Abkürzung: AZK) erfasst fortlaufend die geleisteten Arbeitsstunden eines Mitarbeiters und vergleicht sie mit der im Arbeitsvertrag festgelegten Soll-Arbeitszeit. Wer mehr arbeitet als vereinbart, sammelt Plusstunden (Überstunden); bei weniger Arbeit entstehen Minusstunden. All diese Arbeitsstunden werden auf dem Konto gesammelt und können später ausgeglichen werden: Bei Plusstunden in der Regel durch Freizeitausgleich (seltener durch Auszahlung), bei Minusstunden durch zusätzliche Arbeitszeit.

Arbeitszeitkonto muss vertraglich geregelt sein

Voraussetzung für ein Arbeitszeitkonto ist eine Regelung im Arbeitsvertrag, Tarifvertrag oder in einer Betriebsvereinbarung. Ziel des Arbeitszeitkontos ist, die jeweiligen Arbeitszeitmodelle flexibler zu gestalten und Arbeitsschwankungen auszugleichen.

Ist ein Arbeitszeitkonto Pflicht?

Ein Arbeitszeitkonto ist keine Pflicht. Es besteht jedoch eine Pflicht zur Arbeitszeiterfassung. Danach müssen Beginn und Ende der Arbeitszeiten (= Dauer der Arbeitszeit), Pausenzeiten und Überstunden vom Arbeitgeber aufgezeichnet und dokumentiert werden – idealerweise digital. Das heißt aber nicht zwangsläufig, dass Plus- und Minusstunden gesammelt werden können.

Welche Arbeitszeitkonto-Arten gibt es?

1. Kurzzeitkonto

-

Überstundenkonto

Die einfachste Form ist das Überstundenkonto. Hierbei sammeln Arbeitnehmer zu viel geleistete Arbeitsstunden an und feiern diese zu einem späteren Zeitpunkt mit Freizeit ab, wobei die Stunden meist nicht ins nächste Jahr übertragen werden dürfen.

-

Gleitzeitkonto

Beim Gleitzeitkonto gibt der Arbeitgeber eine Kernarbeitszeit vor, Beginn und Ende des Arbeitstages bestimmen die Mitarbeiter bei der Gleitzeit selbstständig, müssen aber dafür sorgen, dass das Konto am Monatsende ausgeglichen ist.

-

Ampelkonto

Beim Ampelkonto wird der Saldo des Kontos überwacht und per Ampelsystem in drei Stufen eingeteilt:

Ampel Bedeutung 🔴 Rot Im letzten Bereich werden gezielt Maßnahmen ergriffen, um in einem festgelegten Zeitraum das Arbeitszeitkonto wieder in den grünen Bereich zu bringen. 🟡 Gelb Steigt die Stundenzahl auf dem Arbeitszeitkonto zu stark, werden gemeinsam Möglichkeiten gesucht, um einen kurzfristigen Ausgleich zu schaffen. 🟢 Grün Bei einer geringen Anzahl von Plus- oder Minusstunden kann der Mitarbeiter weiterhin eigenständig entscheiden, wie er oder sie die Arbeitszeit gestaltet. Wo genau die Grenzen der einzelnen Bereiche liegen, legen Arbeitgeber und Arbeitnehmer individuell fest. Ziel ist es, einen systematischen Ausgleich von zu viel oder zu wenig geleisteter Arbeit zu ermöglichen.

-

Zeitwertkonto

Bei dem Zeitwertkonto (auch: Wertguthabenkonto) wird ein positiver Stundensaldo ausgezahlt. Das Konto kann ebenso für einen früheren Renteneintritt genutzt werden.

2. Langzeitkonto (Lebensarbeitszeitkonto)

Beim Langzeitkonto können Plus- und Minusstunden über mehrere Jahre angespart werden, um z.B. längere Auszeiten wie ein Sabbatical, Elternzeit oder einen früheren Ruhestand zu ermöglichen. Ein Lebensarbeitszeitkonto ermöglicht den Aufbau eines Wertguthabens sogar über Jahrzehnte. Solche Guthaben müssen laut Gesetz gegen Insolvenz abgesichert sein.

Auf dem Langzeitkonto sparen Sie einen Zeitwert an – Sie sammeln also nicht direkt Stunden, sondern einen Geldbetrag. Machen Sie 10 Überstunden, wird der Gegenwert der zu viel geleisteten Arbeitszeit auf dem Zeitwertkonto gutgeschrieben. So sind auch einmalige oder regelmäßige finanzielle Zahlungen möglich, etwa über Entgeltumwandlung, Boni, Urlaubs- und Weihnachtsgeld.

Arbeitszeitkonto: Gesetzliche Regelung im Überblick

Auch bei einem Arbeitszeitkonto müssen die Vorgaben des Arbeitszeitgesetz (ArbZG) stets eingehalten werden. Dies gilt insbesondere für Arbeitszeitgrenzen und Ruhezeiten – siehe Tabelle:

Regelung |

Erklärung |

| Regel-Arbeitszeit: 8 Stunden täglich |

Gilt für alle Werktage (Montag bis Samstag) und 5-Tage-Woche |

| Maximale Arbeitszeit: 10 Stunden täglich |

Nur zulässig, wenn die Mehrarbeit ausgeglichen wird (§ 3 ArbZG) |

| Ausgleichszeitraum: Binnen 6 Monaten |

Der Durchschnitt muss nach max. 24 Wochen wieder bei 8 Std./Tag liegen |

| Ruhepause: 30 bis 45 Minuten |

30 Min. ab 6 Std. Arbeit; 45 Min. ab 9 Std. Arbeit (§ 4 ArbZG) |

| Ruhezeit: 11 Stunden |

Mindestzeitraum zwischen Feierabend und erneutem Arbeitsbeginn |

Gibt es einen Betriebsrat, hat dieser bei Einführung und Gestaltung eines Arbeitszeitkontos ein Mitspracherecht. Bei der Ausgestaltung müssen dabei auch die Regelungen des Mindestlohngesetzes (MiLoG) beachtet werden. Hierbei dürfen die angesparten Arbeitsstunden monatlich nicht mehr als 50 % der vertraglich vereinbarten Arbeitszeit übersteigen. Werden mehr Stunden angesammelt, müssen diese zwingend am letzten Bankarbeitstag des betroffenen Monats vergütet werden (§ 2 MiLoG).

Arbeitszeitkonto Vorlage und Muster

Die meisten Arbeitszeitkonten werden heute digital geführt – per Software oder App. Es reicht aber theoretisch auch ein handschriftlicher Nachweis oder eine Excel-Tabelle zur Arbeitszeiterfassung. Gerade, wenn Mitarbeiter viel im Homeoffice arbeiten, empfehlen wir ein elektronisches Arbeitszeitkonto per App.

Wichtige Bestandteile und Angaben

- Erfassung von Beginn und Ende der täglichen Arbeit

- Dauer enthaltener Pausen

- Vergleich von Soll- und Ist-Arbeitszeit

- Berechnung von Überstunden (+) und Minusstunden (–)

- Laufender Saldo (= Arbeitszeitkonto)

Optional können noch Felder für Urlaub oder Krankheit ergänzt werden.

Beispiel

Name Mitarbeiter |

Max Muster |

| Monat, Zeitraum | März 2026 |

| Soll-Arbeitszeit (Monat) | 160 Stunden |

Gratis-Download: Arbeitszeitkonto Vorlage

Arbeitszeitkonto Vorlage (Excel)

Was passiert bei Arbeitszeitkonto Minusstunden?

Minusstunden auf einem Arbeitszeitkonto bedeuten, dass ein Arbeitnehmer weniger gearbeitet hat, als vertraglich vereinbart war. Was dann passiert, hängt stark von der Ursache und den Vereinbarungen ab: Hat der Arbeitnehmer die Minusstunden selbst zu verantworten (z.B. weil er oder sie früher Feierabend macht), müssen die Minusstunden in der Regel nachgearbeitet werden. Ein Gehaltsabzug ist jedoch nur erlaubt, wenn das rechtlich wirksam vereinbart wurde.

Gibt es dagegen nicht genug Arbeit (sog. Annahmeverzug, §§ 293 ff. BGB), dürfen die Minusstunden nicht zulasten des Arbeitnehmers gehen, weil sie der Arbeitgeber selbst verursacht hat. Bei der Beendigung des Arbeitsverhältnisses (Kündigung) können offene Minusstunden verrechnet werden – aber nur, wenn sie rechtlich zulässig entstanden sind! Grundsätzlich sind Minusstunden aber nur zulässig, wenn diese im Arbeits- oder Tarifvertrag bzw. in einer Betriebsvereinbarung vereinbart wurden.

Keine Minusstunden bei Krankheit oder Urlaub

Bei einem genehmigten Urlaub oder einer regulären Krankmeldung greift die Entgeltfortzahlung durch den Arbeitgeber und es entstehen keine Minusstunden, auch wenn Sie möglicherweise mehrere Wochen nicht arbeiten.

Wie viele Stunden dürfen maximal auf ein Arbeitszeitkonto?

Eine gesetzliche Obergrenze, wie viele Stunden maximal auf einem Arbeitszeitkonto angesammelt werden dürfen, gibt es in Deutschland nicht. Entscheidend ist, dass die Vorgaben des Arbeitszeitgesetzes eingehalten werden, insbesondere die tägliche Höchstarbeitszeit von 8 Stunden bzw. maximal 10 Stunden mit Ausgleich. Wie viele Plusstunden Sie tatsächlich ansammeln dürfen, wird häufig im Arbeitsvertrag geregelt. In der Praxis gibt es Grenzen von 40, 80 oder 150 Stunden, um eine zu hohe Belastung der Arbeitnehmer zu vermeiden. Bei Langzeitkonten können deutlich mehr Stunden angespart werden, allerdings müssen diese rechtlich abgesichert sein, etwa gegen Insolvenz des Unternehmens.

Was passiert mit dem Arbeitszeitkonto bei Kündigung?

Bei einer Kündigung wird das Arbeitszeitkonto meist ausgeglichen. Bedeutet: Angesammelte Plusstunden werden entweder in Form von Freizeit genommen oder ausgezahlt. Offene Minusstunden können wiederum vom letzten Gehalt abgezogen werden – jedoch nur, wenn sie rechtlich zulässig entstanden sind und der Arbeitnehmer darauf Einfluss hatte. Wie der Ausgleich genau erfolgt, hängt von den Regelungen im Arbeitsvertrag, Tarifvertrag oder einer Betriebsvereinbarung ab. Bei Langzeit- oder Lebensarbeitszeitkonten wird das Guthaben ebenfalls verrechnet, manchmal mit der Möglichkeit einer Übertragung auf einen neuen Arbeitgeber oder einer gesicherten Einrichtung. Insgesamt sorgt der Ausgleich dafür, dass das Konto bei Beendigung des Arbeitsverhältnisses neutral bleibt.

Was passiert bei Kurzarbeit mit dem Arbeitszeitkonto?

Bei Kurzarbeit wird die regelmäßige Arbeitszeit reduziert, wodurch weniger Stunden gearbeitet werden als im Arbeitsvertrag vorgesehen. Die Differenz zwischen der Soll-Arbeitszeit und den tatsächlich geleisteten Stunden darf in dieser Phase jedoch nicht zu Minusstunden führen. Das Arbeitszeitkonto wird daher während der Kurzarbeit meist eingefroren.

Kann ich das Arbeitszeitkonto für die Rente nutzen?

Ein Arbeitszeitkonto kann ebenfalls für die Rente genutzt werden. Vor allem bei Langzeit- oder Lebensarbeitszeitkonten lassen sich Überstunden bzw. Plusstunden über viele Jahre ansparen, um später längere Auszeiten zu nehmen – auch ein vorgezogener Renteneintritt. Die angesammelten Stunden werden dann in Freizeit umgewandelt oder reduzieren die Arbeitszeit vorübergehend, ohne dass das Gehalt vollständig wegfällt.

Was sind die Vor- und Nachteile für Arbeitnehmer?

Arbeitszeitkonto Vorteile

-

Flexibilität gewinnen

Überstunden können gesammelt und später in Freizeit oder längere Auszeiten umgewandelt werden.

-

Auszeiten planen

Mitarbeiter können Plusstunden strategisch und für persönliche Projekte ansparen, etwa Sabbaticals, Elternzeit oder einen vorzeitigen Renteneintritt.

-

Arbeitsbelastung ausgleichen

Arbeitgeber wiederum können Schwankungen im Arbeitsaufkommen flexibel ausgleichen und den Personalbedarf anpassen.

-

Arbeitszufriedenheit steigern

Weil Arbeitnehmer und Arbeitgeber insgesamt mehr Freiheit und Kontrolle über ihre Arbeitszeit haben, steigt die Zufriedenheit bei allen. Gleichzeitig steigt die Mitarbeiterbindung – insbesondere bei Langzeitkonten.

Arbeitszeitkonto Nachteile

-

Erholung vergessen

Werden konstant Plusstunden gemacht, bleibt die notwendige Erholung auf der Strecke. Das kann sich langfristig negativ auf die psychische und physische Gesundheit auswirken.

-

Mehrarbeit erzwingen

Arbeitnehmer fühlen sich möglicherweise dazu verpflichtet, regelmäßig Überstunden zu leisten und ein Arbeitszeitkonto im Plus zu führen, um als Leistungsträger zu gelten.

-

Verfall riskieren

Bei Kurzzeitkonten können ungenutzte Stunden am Ende des Ausgleichszeitraums verfallen, wenn sie nicht genommen oder ausgezahlt werden. Sichert der Arbeitgeber wiederum Langzeitkonten nicht gegen Insolvenz ab, können auch diese verloren gehen.

-

Komplexe Kontoführung

Die Verwaltung des Kontos kann aufwendig und unübersichtlich sein, etwa bei wechselnden Arbeitszeiten, Teilzeit oder längeren Auszeiten.

Muss ich ein Arbeitszeitkonto akzeptieren?

Arbeitgeber können mithilfe ihres Direktionsrechts Arbeitszeitkonten einführen. Bei größeren Unternehmen ist hierfür die Zustimmung des Betriebsrats erforderlich. Ist das Arbeitszeitkonto im Arbeitsvertrag bereits geregelt, kann der Arbeitgeber ohne Einverständnis seines Mitarbeiters nicht von diesen Bestimmungen abweichen.

Was andere dazu gelesen haben